In einer Zeit, in der traditionelle Sparmethoden wie das Sparbuch kaum noch Zinsen bieten, wird die Geldanlage immer wichtiger. Ob für den Vermögensaufbau, die Altersvorsorge oder zur Erreichung spezifischer finanzieller Ziele – eine durchdachte Geldanlage kann Ihnen helfen, Ihre finanziellen Träume zu verwirklichen.

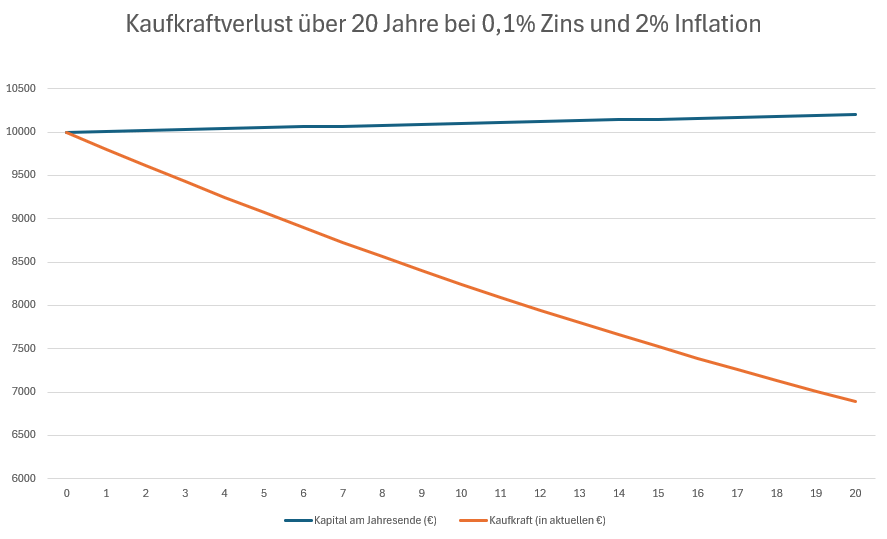

Viele Menschen zögern, ihre Ersparnisse zu investieren, sei es aus Angst vor Verlusten oder aufgrund mangelnder Kenntnisse. Doch die Folgen, nichts zu tun, sind gravierend. Durch die Inflation verliert Ihr Geld stetig an Kaufkraft. Das bedeutet, dass Sie mit der Zeit weniger für Ihr Geld bekommen. Ein Beispiel:

Kaufkraftverlust über 20 Jahre bei 0,1% Zins und 2% Inflation

Dieser umfassende Leitfaden bietet Ihnen einen tiefen Einblick in alle wesentlichen Aspekte der Geldanlage. Im Folgenden werden wir verschiedene Arten der Geldanlage untersuchen, von Aktien und Anleihen über ETFs bis hin zu Derivaten und Rohstoffen. Außerdem werden wir Anlagestrategien, Kosten, Renditen und Risikomanagement detailliert behandeln:

Ziel dieses Artikels ist es, Ihnen das Wissen und die Werkzeuge zu vermitteln, die Sie benötigen, um informierte Entscheidungen über Ihre Geldanlagen zu treffen. Egal, ob Sie Anfänger oder erfahrener Anleger sind, dieser Leitfaden bietet wertvolle Einsichten und praktische Ratschläge, die Ihnen helfen werden, Ihre finanziellen Ziele zu erreichen.

Wir werden praktische Tipps, Fallstudien und Checklisten einbeziehen, die Ihnen helfen, das Gelernte direkt auf Ihre eigenen Projekte anzuwenden. Außerdem werden wir Alternativen und fortgeschrittene Techniken behandeln, um sicherzustellen, dass Sie gut gerüstet sind, um Ihre Anlageziele zu erreichen.

Tauchen wir jetzt ein in die Welt der Geldanlage und entdecken, wie Sie Ihre finanzielle Zukunft sichern können!

Geldanlage bezeichnet die Investition von Kapital in verschiedene Anlageklassen mit dem Ziel, Wertzuwachs oder Einkommen zu erzielen. Im Gegensatz zum Sparen, das in der Regel nur die Aufbewahrung von Geld ohne Zuwachs vorsieht, zielt die Geldanlage darauf ab, das Kapital durch Zinsen, Dividenden oder Kursgewinne zu vermehren.

Bei der Geldanlage verfolgen Anleger verschiedene Ziele, die oft von ihrer individuellen Situation und Risikobereitschaft abhängen. Zu den häufigsten Zielen gehören:

Beispiel: Ein junger Anleger investiert in Aktienfonds, um über 20 Jahre ein erhebliches Vermögen für die Altersvorsorge aufzubauen.

Beispiel: Ein Rentner investiert in Dividendenaktien und Anleihen, um monatliche Zahlungen zur Ergänzung seiner Rente zu erhalten.

Beispiel: Ein Anleger wählt festverzinsliche Anleihen oder Tagesgeldkonten, um das Kapital zu erhalten und gleichzeitig einen moderaten Ertrag zu erzielen.

Beispiel: Ein Anleger hält einen Teil seines Portfolios in Geldmarktfonds, um bei Bedarf schnell auf das Kapital zugreifen zu können.

Geldanlage umfasst eine Vielzahl von Anlageklassen, die jeweils unterschiedliche Merkmale, Risiken und Chancen bieten:

Brainstorming over paper by Scott Graham, Unsplash

Der Einstieg in die Geldanlage kann überwältigend sein, aber mit einem klaren Plan und der richtigen Strategie können Sie erfolgreich investieren. Hier sind die grundlegenden Schritte:

Beispiel: Maria, 30 Jahre alt, möchte langfristig für den Ruhestand sparen. Sie definiert ihr Ziel als Kapitalwachstum und analysiert ihre Risikobereitschaft als moderat. Maria entscheidet sich, in einen Mix aus Aktien und ETFs zu investieren, um ihr Portfolio zu diversifizieren. Sie plant, monatlich einen festen Betrag in diese Anlagen zu investieren und ihr Portfolio jährlich zu überprüfen und anzupassen.

Dieser Überblick vermittelt die Grundlagen der Geldanlage und hilft Ihnen, die ersten Schritte in der Welt der Investitionen zu gehen. Im nächsten Abschnitt werden wir die verschiedenen Arten der Geldanlage genauer unter die Lupe nehmen und ihre spezifischen Merkmale und Einsatzgebiete beleuchten.

Aktien sind Beteiligungen an Unternehmen. Beim Kauf von Aktien erwerben Sie einen Anteil am Eigenkapital eines Unternehmens. Aktien können Dividenden und Kursgewinne bieten, sind jedoch auch volatil.

Merkmale:

Vor- und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Hohe Renditechancen | Hohe Volatilität |

| Dividenden als passives Einkommen | Unternehmensrisiken |

| Mitspracherecht bei Hauptversammlungen | Keine Garantie auf Gewinne |

Einsatzgebiet:

Anleihen sind Schuldverschreibungen, die regelmäßige Zinszahlungen bieten und am Ende der Laufzeit zurückgezahlt werden. Sie gelten als sicherer als Aktien, bieten aber niedrigere Renditen.

Dollar bill roll by Vitaly Taranov, Unsplash

Merkmale:

Vor- und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Stabile Erträge | Geringere Rendite als Aktien |

| Schutz des Kapitals | Zinsänderungsrisiko |

| Weniger volatil | Bonitätsrisiko des Emittenten |

Einsatzgebiet:

Investmentfonds bündeln Gelder vieler Anleger und investieren diese in ein diversifiziertes Portfolio aus Aktien, Anleihen oder anderen Wertpapieren. Professionelle Fondsmanager übernehmen die Verwaltung.

Investment by Precondo CA, Unsplash

Merkmale:

Vor- und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Diversifikation reduziert Risiko | Verwaltungsgebühren |

| Zugang zu professionellem Management | Kein direkter Einfluss auf Anlagen |

| Geeignet für Kleinanleger | Abhängigkeit von Fondsmanager |

Einsatzgebiet:

ETFs sind börsengehandelte Fonds, die einen Index nachbilden. Sie kombinieren die Diversifikation von Fonds mit der Handelbarkeit von Aktien.

a close up of a typewriter with a paper that reads hedge funds by Markus Winkler, Unsplash

Merkmale:

Vor- und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Geringe Kosten | Abhängig von Marktindizes |

| Flexibler Handel | Tracking Error möglich |

| Diversifikation | Kein aktives Management |

Einsatzgebiet:

Derivate sind Finanzinstrumente, deren Wert von der Preisentwicklung eines Basiswerts wie Aktien, Anleihen oder Rohstoffen abhängt. Sie werden oft zur Absicherung oder Spekulation eingesetzt.

Merkmale:

Vor- und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Schutz vor Preisrisiken | Hohes Risiko durch Hebelwirkung |

| Möglichkeit hoher Gewinne | Komplexität der Produkte |

| Vielfältige Einsatzmöglichkeiten | Kontrahentenrisiko |

Einsatzgebiet:

Rohstoffe umfassen physische Güter wie Edelmetalle, Energie oder Agrarprodukte. Sie können direkt oder über Finanzprodukte wie ETFs und Futures gehandelt werden.

Gold foil background by Alexander Grey, Unsplash

Merkmale:

Vor- und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Schutz vor Inflation | Hohe Volatilität |

| Diversifizierungsmöglichkeiten | Lager- und Versicherungskosten |

| Greifbare Vermögenswerte | Schwankende Marktpreise |

Einsatzgebiet:

Jede Anlageklasse bietet einzigartige Chancen und Risiken. Die Wahl der richtigen Anlageklasse hängt von Ihren finanziellen Zielen, Ihrer Risikobereitschaft und Ihrem Anlagehorizont ab. Im nächsten Abschnitt werden wir die Strategien beleuchten, die Ihnen helfen können, Ihre Investitionen optimal zu verwalten.

Anlagestrategien helfen Anlegern, ihre finanziellen Ziele zu erreichen, indem sie die Auswahl der Anlageklassen, die Mischung der Investitionen und das Risikomanagement optimieren. Eine klare Strategie bietet Orientierung und kann emotionale Entscheidungen minimieren.

Risikoprofil bezeichnet die Bereitschaft und Fähigkeit eines Anlegers, Verluste zu tolerieren. Es ist entscheidend, Ihr Risikoprofil zu kennen, um geeignete Anlagestrategien zu entwickeln.

Typen von Risikoprofilen:

Selbstbewertung des Risikoprofils:

| Frage | Antwortmöglichkeiten | Punktzahl |

|---|---|---|

| Wie würden Sie reagieren, wenn Ihr Portfolio 20% an Wert verliert? | A) Verkaufen B) Halten C) Nachkaufen | A) 0 B) 1 C) 2 |

| Wie wichtig ist Ihnen die Stabilität Ihres Portfolios? | A) Sehr wichtig B) Moderat C) Weniger wichtig | A) 0 B) 1 C) 2 |

| Wie lange ist Ihr Anlagehorizont? | A) Kurzfristig (1-3 Jahre) B) Mittelfristig (3-10 Jahre) C) Langfristig (10+ Jahre) | A) 0 B) 1 C) 2 |

Ergebnis:

Diversifikation bedeutet, das Kapital auf verschiedene Anlageklassen und -instrumente zu verteilen, um das Risiko zu minimieren. Durch Diversifikation können Verluste in einem Bereich durch Gewinne in einem anderen ausgeglichen werden.

Diversifikationsstrategien:

Beispiel: Ein Portfolio, das zu 40% aus globalen Aktien, zu 30% aus Anleihen, zu 20% aus Rohstoffen und zu 10% aus Immobilien besteht, bietet eine breite Diversifikation.

| Anlageklasse | Gewichtung |

|---|---|

| Aktien | 40% |

| Anleihen | 30% |

| Rohstoffe | 20% |

| Immobilien | 10% |

Langfristige Anlagestrategien zielen darauf ab, über einen längeren Zeitraum stabile Renditen zu erzielen. Sie sind ideal für Ziele wie Ruhestandsplanung oder langfristigen Vermögensaufbau.

Merkmale:

Kurzfristige Anlagestrategien konzentrieren sich auf den Kapitalerhalt und die Nutzung kurzfristiger Marktchancen.

Merkmale:

Vergleich:

| Merkmal | Langfristige Strategie | Kurzfristige Strategie |

|---|---|---|

| Anlagehorizont | 10+ Jahre | 1-3 Jahre |

| Risikobereitschaft | Mittel bis hoch | Gering bis mittel |

| Typische Anlageklassen | Aktien, Immobilien | Anleihen, Geldmarkt |

| Renditepotenzial | Hoch | Mittel bis niedrig |

Dollar-Cost-Averaging (DCA) ist eine Strategie, bei der regelmäßig feste Beträge in eine Anlage investiert werden, unabhängig von den aktuellen Marktpreisen. Dies verringert das Risiko, zum falschen Zeitpunkt zu investieren.

Vorteile:

Beispiel: Ein Anleger investiert monatlich 200 € in einen Aktien-ETF, unabhängig von den Marktschwankungen.

Buy-and-Hold ist eine Strategie, bei der Anlagen über einen langen Zeitraum gehalten werden, ungeachtet kurzfristiger Marktschwankungen.

Cards that read buy and sell by Kelly Sikkema, Unsplash

Vorteile:

Rebalancing ist der Prozess, das Portfolio regelmäßig anzupassen, um die ursprünglich festgelegte Asset-Allokation beizubehalten.

brown and beige weighing scale by Piret Ilver, Unsplash

Vorteile:

Schritte zum Rebalancing:

Fallstudie: Thomas, ein 45-jähriger Anleger, hat ein moderates Risikoprofil und verfolgt eine langfristige Anlagestrategie. Er entscheidet sich für eine Mischung aus Aktien, Anleihen und ETFs. Er nutzt eine Diversifikationsstrategie, um sein Risiko zu streuen, und investiert monatlich 300 € in einen ETF-Sparplan (Dollar-Cost-Averaging). Thomas überprüft sein Portfolio jährlich und nimmt bei Bedarf Rebalancing vor, um seine Ziel-Allokation von 50% Aktien, 30% Anleihen und 20% Rohstoffe beizubehalten.

Mit diesen Strategien können Sie Ihre Geldanlage effektiv verwalten und Ihre finanziellen Ziele erreichen. Im nächsten Abschnitt betrachten wir die Kosten, die bei der Geldanlage anfallen können, und wie Sie diese optimieren können.

Die Kosten der Geldanlage können die Rendite erheblich beeinflussen. Selbst scheinbar geringe Gebühren können sich über die Zeit summieren und Ihre Gewinne schmälern. Daher ist es wichtig, die verschiedenen Kostenarten zu verstehen und Möglichkeiten zur Optimierung zu kennen.

Kauf- und Verkaufskosten fallen bei jedem Handel mit Wertpapieren an. Sie variieren je nach Anlageklasse und Handelsplattform.

Hauptkomponenten:

Vergleichstabelle:

| Kostenart | Typische Höhe | Einflussfaktoren |

|---|---|---|

| Maklergebühren | 0,1% - 0,5% des Handelswerts | Art des Brokers (Online vs. Full-Service) |

| Spread | 0,01% - 1% | Liquidität des Marktes |

| Börsengebühren | Variabel (z.B. 5-20 €) | Börse, an der gehandelt wird |

Tipps zur Minimierung:

Managementgebühren fallen bei Investmentfonds, ETFs und verwalteten Konten an. Diese Gebühren decken die Kosten für das Fondsmanagement und andere Verwaltungsaufgaben.

Hauptkomponenten:

Vergleichstabelle:

| Kostenart | Typische Höhe | Einflussfaktoren |

|---|---|---|

| Total Expense Ratio | 0,1% - 2% p.a. | Fondsart (Indexfonds vs. aktiv verwaltet) |

| Verwaltungsgebühren | 0,5% - 1,5% p.a. | Managementstil (aktiv vs. passiv) |

| Performance-Gebühren | 10% - 20% der Gewinne | Erfolgsabhängige Gebührenstruktur |

Tipps zur Minimierung:

Depotgebühren sind Kosten für die Führung eines Wertpapierdepots bei Banken oder Brokern. Diese Gebühren können monatlich oder jährlich anfallen und variieren je nach Anbieter.

Hauptkomponenten:

Vergleichstabelle:

| Kostenart | Typische Höhe | Einflussfaktoren |

|---|---|---|

| Grundgebühr | 0 € - 50 € p.a. | Anbieter, Volumen des Depots |

| Transaktionsgebühren | 5 € - 20 € pro Transaktion | Anzahl der Transaktionen |

| Zusatzkosten | Variabel | Art der Dienstleistung |

Tipps zur Minimierung:

Sonstige Kosten können je nach Anlageform und Anbieter variieren. Dazu gehören:

Vergleichstabelle:

| Kostenart | Typische Höhe | Einflussfaktoren |

|---|---|---|

| Wechselkursgebühren | 0,1% - 1% | Fremdwährung, Anbieter |

| Steuerberatungskosten | Variabel | Komplexität der Anlage |

| Strafgebühren | Variabel | Vertragsbedingungen |

Tipps zur Minimierung:

Kosten wirken sich direkt auf Ihre Rendite aus. Je höher die Kosten, desto geringer ist die Nettorendite Ihrer Investitionen. Ein Beispiel verdeutlicht dies:

Beispiel:

Über 20 Jahre ergibt sich ein erheblicher Unterschied zwischen Brutto- und Nettorendite:

| Jahr | Bruttokapital (5%) | Nettokapital (4%) |

|---|---|---|

| 0 | 10.000 € | 10.000 € |

| 5 | 12.763 € | 12.167 € |

| 10 | 16.289 € | 14.802 € |

| 15 | 20.789 € | 18.015 € |

| 20 | 26.532 € | 21.911 € |

Fazit: Achten Sie auf die Kosten, um Ihre Rendite zu maximieren. Geringere Gebühren bedeuten, dass mehr von Ihren Gewinnen bei Ihnen bleibt.

Indem Sie die Kosten Ihrer Geldanlage verstehen und minimieren, können Sie Ihre Nettorendite verbessern. Im nächsten Abschnitt werden wir uns die verschiedenen Arten von Renditen ansehen, die Sie mit Ihren Investitionen erzielen können.

Renditen sind die Erträge, die Sie aus Ihren Investitionen generieren. Sie sind der Hauptanreiz für die Geldanlage und entscheidend für den Vermögensaufbau. Verschiedene Anlageklassen bieten unterschiedliche Renditequellen, die es zu verstehen gilt, um die besten Investitionsentscheidungen zu treffen.

Dividenden sind Zahlungen, die Unternehmen an ihre Aktionäre aus den Gewinnen ausschütten. Sie bieten eine regelmäßige Einkommensquelle und können ein wichtiger Teil der Gesamtrendite bei Aktieninvestitionen sein.

Merkmale:

Beispiel:

Ein Unternehmen zahlt eine jährliche Dividende von 2 € pro Aktie, und der aktuelle Aktienkurs beträgt 50 €. Die Dividendenrendite beträgt somit 4% (2 € / 50 € = 0,04).

Vorteile und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Regelmäßige Einkünfte | Dividenden sind nicht garantiert |

| Potenzial für Dividendenwachstum | Dividendenkürzungen möglich |

| Möglichkeit zur Reinvestition | Dividenden können schwanken |

Nutzung:

Kursgewinne entstehen, wenn der Preis eines Wertpapiers über den Kaufpreis steigt. Sie sind die Differenz zwischen dem Kauf- und Verkaufspreis und können bei fast allen Anlageklassen auftreten, insbesondere bei Aktien, Anleihen und Immobilien.

Merkmale:

Beispiel:

Sie kaufen eine Aktie für 100 € und verkaufen sie später für 150 €. Ihr Kursgewinn beträgt 50 €.

Vorteile und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Potenzial für hohe Gewinne | Kursverluste sind möglich |

| Flexibilität beim Verkauf | Timing des Verkaufs entscheidend |

| Kein regelmäßiges Einkommen | Abhängigkeit von Marktbedingungen |

Nutzung:

Zinsen sind regelmäßige Zahlungen, die Anleger für die Bereitstellung von Kapital erhalten, typischerweise bei Anleihen und festverzinslichen Wertpapieren. Sie bieten eine planbare Einkommensquelle.

Merkmale:

Beispiel:

Eine Anleihe mit einem Nominalwert von 1.000 € und einem jährlichen Zinssatz von 5% zahlt jährlich 50 € an Zinsen.

Vorteile und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Planbare Einkünfte | Zinsänderungsrisiko |

| Schutz des Kapitals | Niedrigere Renditen als Aktien |

| Regelmäßige Zinszahlungen | Bonitätsrisiko des Emittenten |

Nutzung:

Mieteinnahmen sind regelmäßige Zahlungen, die Eigentümer von Immobilien durch Vermietung erzielen. Sie bieten eine kontinuierliche Einkommensquelle und tragen zur Gesamtrendite bei Immobilieninvestitionen bei.

Merkmale:

Beispiel:

Eine Eigentumswohnung wird für 800 € pro Monat vermietet. Die jährlichen Mieteinnahmen betragen somit 9.600 €.

Vorteile und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Stetige Einkommensquelle | Hohe Anfangsinvestition |

| Potenzial für Wertsteigerung | Unterhaltungs- und Verwaltungskosten |

| Inflationsschutz | Mietausfallrisiko |

Nutzung:

Rohstoffrenditen entstehen durch Preissteigerungen von physischen Gütern wie Edelmetallen, Energie oder Agrarprodukten. Sie bieten Diversifikationsmöglichkeiten und Schutz vor Inflation.

Merkmale:

Beispiel:

Sie kaufen 10 Unzen Gold zu je 1.500 € und verkaufen später zu je 1.700 €. Ihr Gewinn beträgt 200 € pro Unze.

Vorteile und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Schutz vor Inflation | Hohe Volatilität |

| Greifbare Vermögenswerte | Lager- und Versicherungskosten |

| Diversifikationsmöglichkeiten | Markt- und Angebotsrisiken |

Nutzung:

| Ertragsquelle | Regelmäßigkeit | Risiko | Typische Anlageklassen |

|---|---|---|---|

| Dividenden | Regelmäßig | Abhängig von Unternehmensgewinnen | Aktien, REITs |

| Kursgewinne | Einmalig | Marktvolatilität | Aktien, Anleihen, Immobilien |

| Zinsen | Regelmäßig | Zinsänderungsrisiko | Anleihen, Sparprodukte |

| Mieteinnahmen | Regelmäßig | Mietausfall, Unterhaltskosten | Immobilien |

| Rohstoffrenditen | Einmalig | Marktvolatilität | Edelmetalle, Energie, Agrarprodukte |

Beispiel für die Optimierung:

Anna investiert in ein diversifiziertes Portfolio aus Aktien, Anleihen und Immobilien. Sie reinvestiert ihre Dividenden und Zinsen und überprüft ihr Portfolio halbjährlich. Dadurch erzielt sie eine solide Gesamtrendite und reduziert ihre Risiken.

Mit diesen Erkenntnissen über die verschiedenen Ertragsquellen können Sie Ihre Anlagestrategie gezielt ausrichten, um Ihre finanziellen Ziele zu erreichen. Im nächsten Abschnitt werden wir uns mit dem Risikomanagement beschäftigen und wie Sie Ihre Investitionen vor Verlusten schützen können.

Risikomanagement ist der Schlüssel zum Schutz Ihrer Investitionen. Es umfasst Strategien und Maßnahmen, um potenzielle Verluste zu minimieren und die Wahrscheinlichkeit von negativen Auswirkungen auf Ihr Portfolio zu reduzieren. Ein effektives Risikomanagement hilft Ihnen, Ihre finanziellen Ziele zu erreichen, indem es die Volatilität verringert und Ihr Kapital schützt.

Verlustbegrenzung bezieht sich auf Maßnahmen, die Anleger ergreifen, um ihre potenziellen Verluste zu reduzieren. Diese Techniken sind besonders wichtig in volatilen Märkten.

Haupttechniken:

Stop-Loss-Orders: Automatische Verkaufsaufträge, die ausgelöst werden, wenn der Preis eines Wertpapiers einen bestimmten Wert erreicht. Sie helfen, Verluste zu begrenzen, indem sie eine feste Verlustschwelle setzen.

Beispiel: Sie setzen eine Stop-Loss-Order bei 45 €, nachdem Sie eine Aktie für 50 € gekauft haben. Wenn der Preis auf 45 € fällt, wird die Aktie automatisch verkauft, um weitere Verluste zu vermeiden.

Trailing Stops: Ähnlich wie Stop-Loss-Orders, aber der Verkaufsauftrag bewegt sich dynamisch mit dem Kurs, basierend auf einem Prozentsatz oder festen Abstand. Dies schützt Gewinne und begrenzt Verluste.

Beispiel: Sie setzen eine Trailing-Stop-Order bei 10% unter dem aktuellen Kurs von 100 €. Fällt der Kurs unter 90 €, wird die Aktie verkauft. Steigt der Kurs auf 110 €, wird die Order auf 99 € angepasst.

Limit-Orders: Verkaufsaufträge zu einem bestimmten Preis oder besser, um Verluste zu begrenzen und Gewinne zu sichern.

Beispiel: Sie möchten eine Aktie verkaufen, wenn sie mindestens 55 € erreicht, setzen also eine Limit-Order bei diesem Preis.

Vor- und Nachteile:

| Technik | Vorteil | Nachteil |

|---|---|---|

| Stop-Loss-Orders | Schutz vor großen Verlusten | Kann bei kurzen Preisschwankungen ausgelöst werden |

| Trailing Stops | Dynamischer Schutz, Anpassung an Gewinne | Komplexer zu verwalten |

| Limit-Orders | Sichert Gewinne bei Zielpreis | Keine Garantie für sofortige Ausführung |

Absicherung oder Hedging verwendet Instrumente wie Derivate, um das Risiko von Preisänderungen bei Vermögenswerten zu reduzieren.

Hauptmethoden:

Put-Optionen: Geben das Recht, einen Basiswert zu einem festgelegten Preis zu verkaufen. Nützlich zur Absicherung gegen fallende Kurse.

Beispiel: Sie kaufen eine Put-Option für eine Aktie mit einem Strike-Preis von 50 €. Wenn der Aktienkurs auf 40 € fällt, können Sie die Aktie zu 50 € verkaufen und so Verluste begrenzen.

Futures-Kontrakte: Verpflichten zur Lieferung oder Abnahme eines Basiswerts zu einem festgelegten Preis in der Zukunft. Häufig zur Absicherung von Rohstoffen oder Währungen genutzt.

Beispiel: Ein Rohstoffhändler sichert den Kaufpreis von Öl für die nächste Saison durch Futures ab, um Preisschwankungen zu vermeiden.

Währungsswaps: Tauschen zukünftige Zahlungen in einer Währung gegen Zahlungen in einer anderen Währung. Hilfreich bei der Absicherung gegen Wechselkursrisiken.

Beispiel: Ein europäisches Unternehmen, das Zahlungen in US-Dollar erwartet, verwendet Währungsswaps, um sich gegen Wechselkursschwankungen abzusichern.

Vor- und Nachteile:

| Methode | Vorteil | Nachteil |

|---|---|---|

| PUT-Optionen | Absicherung gegen Kursverluste | Kosten für Prämien |

| Futures | Fixierung von Preisen | Verpflichtung zur Erfüllung |

| Währungsswaps | Schutz vor Wechselkursrisiken | Komplexität und Gegenparteirisiko |

Diversifikation verteilt das Risiko auf verschiedene Anlageklassen, Branchen oder geografische Regionen, um potenzielle Verluste auszugleichen.

Strategien:

Asset-Allokation: Investieren in verschiedene Anlageklassen wie Aktien, Anleihen, Rohstoffe und Immobilien, um das Gesamtrisiko zu senken.

Beispiel: Ein Portfolio mit 50% Aktien, 30% Anleihen und 20% Immobilien ist besser diversifiziert und widerstandsfähiger gegenüber Marktveränderungen.

Branchenstreuung: Investieren in verschiedene Branchen, um spezifische Risiken einzelner Sektoren zu reduzieren.

Beispiel: Ein Anleger investiert in Technologiefirmen, Gesundheitsunternehmen und Konsumgüter, um das Branchenrisiko zu minimieren.

Geografische Streuung: Investitionen in verschiedene Länder und Regionen, um politische und wirtschaftliche Risiken zu verteilen.

Beispiel: Ein Portfolio, das in den USA, Europa und Asien investiert ist, reduziert das Risiko lokaler wirtschaftlicher Probleme.

Vor- und Nachteile:

| Strategie | Vorteil | Nachteil |

|---|---|---|

| Asset-Allokation | Reduziert Gesamtportfoliorisiko | Erfordert laufende Anpassung |

| Branchenstreuung | Minimiert branchenspezifische Risiken | Kann zu Überdiversifikation führen |

| Geografische Streuung | Schutz vor regionalen Risiken | Wechselkursrisiken |

Regelmäßige Überprüfung des Portfolios hilft, es an Marktveränderungen und persönliche Ziele anzupassen. Dies gewährleistet, dass die ursprüngliche Anlagestrategie eingehalten wird und das Risiko kontrolliert bleibt.

Schritte zur Überprüfung:

Beispiel: Peter überprüft sein Portfolio alle sechs Monate. Er stellt fest, dass sein Aktienanteil aufgrund von Kursgewinnen von 50% auf 60% gestiegen ist. Er verkauft einige Aktien und investiert in Anleihen, um die ursprüngliche Verteilung wiederherzustellen.

Vor- und Nachteile:

| Methode | Vorteil | Nachteil |

|---|---|---|

| Regelmäßige Überprüfung | Anpassung an Marktbedingungen | Erfordert Disziplin und Zeitaufwand |

| Rebalancing | Hält Risiko im Zielrahmen | Mögliche Transaktionskosten |

Notfallreserven sind liquide Mittel, die für unvorhergesehene Ausgaben oder schnelle Reaktionen auf Marktveränderungen bereitstehen. Sie helfen, die Liquidität zu sichern und verhindern, dass Sie gezwungen sind, Anlagen zu ungünstigen Zeiten zu verkaufen.

Hauptmerkmale:

Beispiel: Sabine hält 10.000 € in einem Tagesgeldkonto, um im Falle von plötzlichen finanziellen Anforderungen oder Marktverwerfungen liquide zu bleiben.

Vor- und Nachteile:

| Methode | Vorteil | Nachteil |

|---|---|---|

| Notfallreserven | Sichert Liquidität | Niedrige Rendite |

| Sicherheitspuffer | Verhindert erzwungene Verkäufe | Erfordert Kapitalbindung |

Fallstudie: Alex, ein Anleger mit einem moderaten Risikoprofil, investiert in ein diversifiziertes Portfolio aus Aktien, Anleihen und Rohstoffen. Er setzt Stop-Loss-Orders, um Verluste zu begrenzen, und verwendet Put-Optionen, um seine Aktieninvestitionen abzusichern. Alle drei Monate überprüft Alex sein Portfolio und führt bei Bedarf Rebalancing durch, um seine Zielallokation zu halten. Zusätzlich hält er 5.000 € in Notfallreserven, um bei Bedarf schnell handeln zu können.

Mit einem soliden Risikomanagement können Sie Ihre Investitionen effektiv schützen und Ihre finanziellen Ziele sicherer erreichen. Im nächsten Abschnitt werden wir uns mit den verschiedenen Alternativen und zusätzlichen Hintergrundinformationen beschäftigen, die Ihre Geldanlage weiter optimieren können.

Finanzberater bieten professionelle Hilfe bei der Planung und Verwaltung Ihrer Geldanlagen. Sie können maßgeschneiderte Strategien entwickeln, die auf Ihren finanziellen Zielen, Ihrer Risikobereitschaft und Ihrer Lebenssituation basieren.

Arten von Finanzberatern:

Vor- und Nachteile:

| Art | Vorteil | Nachteil |

|---|---|---|

| Unabhängige Berater | Objektive, unvoreingenommene Beratung | Höhere Kosten |

| Gebundene Berater | Zugang zu speziellen Produkten | Potenziell interessengebunden |

| Robo-Advisors | Niedrige Kosten, einfache Bedienung | Weniger personalisierte Beratung |

Wann ist ein Finanzberater sinnvoll?

Robo-Advisors verwenden Algorithmen, um individuelle Anlageportfolios zu erstellen und zu verwalten. Sie bieten eine kostengünstige und zugängliche Alternative zu traditionellen Finanzberatern.

Merkmale:

Bekannte Robo-Advisors:

Vor- und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Geringe Kosten | Weniger individualisierte Beratung |

| Automatisiertes Rebalancing | Keine persönliche Beziehung |

| Zugänglich für Kleinanleger | Begrenzte Anpassungsmöglichkeiten |

Beispiel: Markus, ein junger Anleger, nutzt einen Robo-Advisor, um monatlich 100 € in ein diversifiziertes Portfolio aus ETFs zu investieren. Er profitiert von den niedrigen Gebühren und der automatisierten Portfolioverwaltung.

Kryptowährungen wie Bitcoin und Ethereum sind digitale Vermögenswerte, die als Alternative zu traditionellen Anlagen immer beliebter werden. Sie bieten hohe Gewinnchancen, aber auch erhebliche Risiken aufgrund ihrer Volatilität.

Merkmale:

Bekannte Kryptowährungen:

Vor- und Nachteile:

| Vorteil | Nachteil |

|---|---|

| Hohe Renditechancen | Hohe Volatilität und Risiko |

| Potenzial für Innovationen | Regulatorische Unsicherheiten |

| Dezentralisierte Struktur | Technische und Sicherheitsrisiken |

Beispiel: Lisa investiert 5% ihres Portfolios in Bitcoin und Ethereum. Sie nutzt eine Kryptowährungsbörse, um die Vermögenswerte zu kaufen und verkauft bei starken Kursgewinnen, um Gewinne zu realisieren.

Immobilieninvestitionen umfassen sowohl den direkten Kauf von Immobilien als auch indirekte Anlagen wie Immobilienfonds oder Real Estate Investment Trusts (REITs).

Direkte Immobilieninvestitionen:

Indirekte Immobilieninvestitionen:

Vor- und Nachteile:

| Art | Vorteil | Nachteil |

|---|---|---|

| Direkte Investition | Hohe Kontrollmöglichkeiten | Hohe Anfangsinvestitionen |

| Immobilienfonds | Professionelles Management | Managementgebühren |

| REITs | Liquidität durch Börsenhandel | Abhängigkeit von Immobilienmarkt |

Beispiel: Andreas kauft eine Eigentumswohnung und vermietet sie, um regelmäßige Mieteinnahmen zu erzielen. Zusätzlich investiert er in einen REIT, um von der Diversifikation und Liquidität zu profitieren.

Alternative Investments bieten zusätzliche Diversifikationsmöglichkeiten und umfassen Vermögenswerte wie Kunst, Wein, oder Private Equity. Sie können attraktive Renditen bieten, sind jedoch oft weniger liquide und erfordern spezielles Wissen.

Beispiele für alternative Investments:

Vor- und Nachteile:

| Investment | Vorteil | Nachteil |

|---|---|---|

| Kunst | Potenzial für hohe Wertsteigerung | Hohe Transaktionskosten |

| Wein | Genuss und Rendite kombinierbar | Lagerung und Pflege erforderlich |

| Private Equity | Hohe Renditechancen | Geringe Liquidität |

Beispiel: Marie investiert in einen Private Equity Fonds, der in Startups und Wachstumsunternehmen investiert. Sie sieht dies als Ergänzung zu ihrem Aktienportfolio, um von höheren Renditechancen zu profitieren.

| Alternative | Liquidität | Risiko | Renditepotenzial |

|---|---|---|---|

| Finanzberater | Hoch | Gering | Mittel bis hoch |

| Robo-Advisors | Hoch | Mittel | Mittel |

| Kryptowährungen | Hoch | Hoch | Hoch |

| Immobilien | Mittel bis gering | Mittel | Mittel bis hoch |

| Kunst | Gering | Hoch | Hoch |

| Wein | Gering | Mittel | Mittel bis hoch |

| Private Equity | Gering | Hoch | Hoch |

Fallstudie: Julia diversifiziert ihr Portfolio durch alternative Investments. Sie kauft Anteile an einem Kunstfonds, investiert in einen Robo-Advisor für automatisierte Aktienanlagen und hält eine kleine Position in Kryptowährungen. Dadurch erreicht sie eine breite Diversifikation und nutzt verschiedene Ertragsquellen.

Indem Sie verschiedene Hintergrundinformationen und Alternativen zur Geldanlage berücksichtigen, können Sie Ihr Portfolio weiter diversifizieren und zusätzliche Chancen nutzen. Im letzten Abschnitt werden wir eine umfassende Zusammenfassung und Schlussfolgerungen zu den behandelten Themen ziehen.

Geldanlage ist ein wichtiger Bestandteil der finanziellen Planung, der Ihnen hilft, Ihr Vermögen aufzubauen, Einkommensquellen zu schaffen und finanzielle Sicherheit zu erreichen. Durch das Verständnis der verschiedenen Anlageklassen, Strategien, Kosten, Renditen und Risikomanagement können Sie fundierte Entscheidungen treffen und Ihre finanziellen Ziele verwirklichen.

Wir haben verschiedene Arten der Geldanlage untersucht:

Wir haben wichtige Anlagestrategien behandelt:

Die Kosten der Geldanlage beeinflussen Ihre Renditen erheblich:

Die Renditen der Geldanlage können aus verschiedenen Quellen stammen:

Optimieren Sie Ihre Renditen durch Diversifikation, langfristige Planung, regelmäßige Überprüfung und Reinvestition der Erträge.

Risikomanagement ist entscheidend, um Ihre Investitionen zu schützen:

Berücksichtigen Sie Hintergrundinformationen und Alternativen zur Geldanlage:

Eine erfolgreiche Geldanlage erfordert Planung, Wissen und kontinuierliche Überwachung. Hier sind einige abschließende Tipps, die Ihnen helfen können, Ihre Investitionen zu optimieren:

Beispiel für eine erfolgreiche Anlagestrategie: Karl, 35 Jahre alt, legt monatlich 500 € in ein diversifiziertes Portfolio aus ETFs, Aktien und Anleihen an. Er nutzt die Dollar-Cost-Averaging-Strategie, um sein Risiko zu minimieren, und überprüft sein Portfolio jährlich, um Rebalancing durchzuführen. Zusätzlich hält er Notfallreserven in Höhe von 6.000 € in einem Tagesgeldkonto. Durch diesen disziplinierten Ansatz hat er in den letzten zehn Jahren ein solides Vermögen aufgebaut und sich gegen Marktvolatilität abgesichert.

Dieser Leitfaden soll Ihnen eine umfassende Grundlage für die Geldanlage bieten. Indem Sie die verschiedenen Aspekte der Anlageklassen, Strategien, Kosten, Renditen und des Risikomanagements verstehen und anwenden, können Sie Ihre finanziellen Ziele erfolgreich erreichen. Nutzen Sie die gewonnenen Erkenntnisse, um fundierte Entscheidungen zu treffen und Ihre finanzielle Zukunft sicher zu gestalten.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.