Ein Kredit von privat kann entweder klassisch über Freunde, Familienmitglieder oder Bekannte erfolgen oder über sogenannte Crowdlending-Plattformen wie auxmoney und Lendico genutzt werden.

Bei der Crowdlending-Variante wird das Darlehen von Privatleuten offeriert und vergeben. Die Konditionen sind hierbei für den Interessenten meist sehr viel günstiger als beim klassischen Bankkredit. Die Tilgung des Kredits erfolgt nach den Möglichkeiten des Antragsstellers und den Wünschen des Gläubigers.

Es gibt viele Vorteile einen Privatkredit zu nutzen, jedoch gibt es auch einige Nachteile, welche vor Inanspruchnahme des jeweiligen Kredits abgewogen werden sollten.

Vorteilhaft ist die Option der Sondertilgung, welche meist ohne Zusatzkosten erfolgt. Bei einem klassischen Kredit ist dies meist nur in begrenztem Rahmen kostenfrei möglich. Außerdem sind die meist deutlich niedrigeren Zinssätze sowie die flexiblen Tilgungsraten Argumente, welche für einen privaten Kredit sprechen.

Besonders hervorzuheben ist zudem die schnelle und unbürokratische Abwicklung des gewünschten Kredits. Da das Darlehen jedoch ohne Vertragsabschluss gewährt wird, kann es oftmals Schwierigkeiten geben, welche bei Vorhandensein eines Vertrages nicht aufgetreten wären. Gibt es Probleme mit der privaten Rückzahlung des Kredits, wirkt sich dies unter Umständen auch auf die Beziehung zum Kreditgeber aus.

Ein weiterer essenzieller Nachteil ist, dass bei Privatkrediten meist keine höheren Beträge geliehen werden können.

Die Bezugsmöglichkeiten eines privaten Darlehens sind vielfältig und unterscheiden sich in den individuell offerierten Konditionen.

Zu den Kreditgebern können Freunde sowie Verwandte gehören, welche oftmals ein Darlehen ohne Vertrag vergeben. Bei Bekannten können Interessenten zudem liquide Mittel ausleihen, hierbei ist ein Vertrag jedoch wichtig, um Probleme vorzubeugen.

Außerdem können Kreditinteressierte in Communities im Internet anfragen stellen. Hierbei wird ein standardisierter Bewilligungsprozess durchgeführt und die Bank als Absicherung genutzt. Oftmals entdecken Interessenten in Kleinanzeigen Kreditangebote von welchen definitiv abzuraten ist.

Meist sind diese Angebote unseriös und zielen darauf ab einen in Not geratenen Menschen auszubeuten.

Leiht sich eine Person von einer Crowdlending-Plattform Geld, wird auch hier ein sogenannter Score gebildet.

Bei dem Privatkredit besteht dieser jedoch aus mehreren Hundert Kriterien wie zum Beispiel dem Creditreform-Bonitätsstempel, internen Informationen, Sicherheiten, Antragsdaten, Verhaltensdaten sowie dem Schufa-Score. Anders als bei der Bank wird eine Person mit niedrigem Schufa-Score jedoch nicht abgelehnt, da die Kriterien der Bonitätsprüfung sehr viel umfassender sind.

Ist der Score durch die Plattform ermittelt worden, kann der Interessent seine persönlichen Konditionen erhalten. Bei der Bank hingegen wird die Bonitätsprüfung durch den Schufa-Score sowie das sogenannte Scoring betrieben. Beim Scoring werden die Kundendaten, die Kontoführung, die Kredithistorie sowie sozioökonomische Daten zugrunde gelegt.

Crowdlending befindet sich seit dem Jahr 2010 in Deutschland auf dem Markt. Nach anfänglicher Skepsis erlebt die Kreditfinanzierung von privat aktuell einen starken Aufschwung.

Während in 2010 nahezu 10000 Menschen auf entsprechenden Plattformen eine Geldanlage anstrebten, waren es Ende 2014 bereits 45000 Personen. Dies liegt daran, dass Anleger zu attraktiven Konditionen Geld anlegen können sowie Menschen, welche einen Kredit benötigen diese zu günstigen effektiven Jahreszinsen unter Berücksichtigung individueller Tilgung in Anspruch nehmen können.

Nicht nur die Zahl der Nutzer der sogenannten Crowdlending-Plattformen steigt, auch die Höhe der Investitionen hat sich im Laufe der Zeit fast verfünffacht.

Als lohnenswerte Alternative zur Kapitalanlage gilt die Investition in Schuldner von Crowdlending-Plattformen.

Während das Anlegen auf dem Sparbuch meist weniger als 0,2 Prozent Ertrag offeriert, beträgt die Rendite durch eine Geldanlage bei entsprechenden Plattformen nahezu sieben Prozent. Wird ein Vergleich mit den Optionen Festgeld, Tagesgeld, Bundesanleihen, Aktien sowie Unternehmensanleihen getätigt, fällt die Rendite bei dem Crowdlending deutlich höher aus.

Der Verwendungszweck für einen Kredit von privat kann sehr unterschiedlich sein.

Der Kreditnehmer muss allerdings auf den Crowinvest-Plattformen vorher angeben, wofür er das Geld hauptsächlich verwenden will, damit die Investoren wissen wozu der Kreditnehmer Ihn braucht. Die häufigsten sind:

Durch die zur Verfügungsstellung des Wunschbetrages durch den privaten Kreditgeber können die Modalitäten individuell zwischen diesem und dem Kreditnehmer ausgehandelt werden.

Die Flexibilität des Schuldners wird durch Modalitäten aus der rechten Liste positiv aspektiert.

Interessierte können zudem auf den beliebtesten Crowdlending-Plattformen wie auxmoney und Lendico den kompletten Ablauf eines erfolgreichen Crowdlending-Prozesses sehen.

Damit ein Kredit mit Privatpersonen ohne Probleme abläuft, ist es wichtig, Vereinbarungen im Voraus schriftlich zu fixieren.

In dem Vertrag sollten unbedingt Angaben zu dem Zinssatz, dem Auszahlungsdatum, den Rückzahlungsbedingungen sowie der Laufzeit des Darlehens festgehalten werden. Auf der Seite der Provinzial Versicherung können Interessierte einen Mustervertrag kostenfrei herunterladen. Nach dem Ausdrucken des Vertrages ist dieser auszufüllen und von beiden Parteien zu unterzeichnen.

Bei der Errechnung des Schufa-Scores wird besonders auf das Zahlungsverhalten einer Person geschaut. Werden Rechnungen nicht bezahlt oder das Girokonto überzogen, senkt sich der persönliche Score.

Auch ein häufiger Wohnsitzwechsel, ein geringes Alter, multiple Kontoverbindungen sowie eine Kreditaufnahme mindern den Wert.

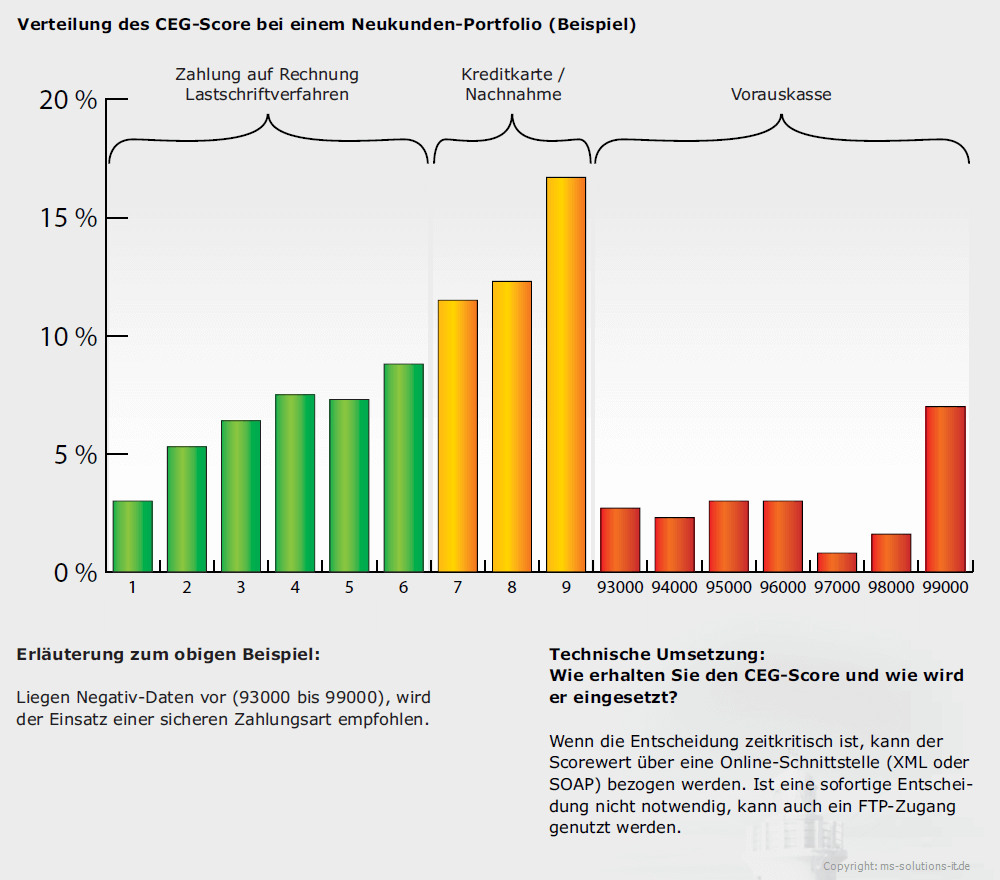

Die sogenannte CEG-Ampel ermittelt die Wahrscheinlichkeit eines Zahlungsausfalls in Bezug auf zwölf Monate.

Zur Berechnung der Ausfallwahrscheinlichkeit wird eine aktuelle Aufnahme des individuellen Zahlungsverhaltens, der Personengruppe sowie der persönlichen Informationen durchgeführt. Werden hierbei sogenannte Negativdaten entdeckt, bewertet dies die CEG-Ampel mit der Farbe rot.

Ist die Ausfallwahrscheinlichkeit einer Person doppelt so hoch wie der Bundesdurchschnitt, ist dies mit Gelb zu bewert. Gibt es weder Negativdaten noch eine erhöhte Ausfallwahrscheinlichkeit, wird dies durch die Ampel-Farbe grün signalisiert.

Das Unternehmen Arvato ist im Bereich des Risk Managements tätig. Hier wird das Ausfallrisiko mithilfe relevanter Informationen über den Interessenten ermittelt.

Mithilfe des Risiko-Scorings und des Ertrags-Scorings können Aussagen über das jeweilige Ausfallrisiko gemacht werden.

Durch den auxmoney-Score können wichtige Informationen zu eventuellen Zahlungsausfällen erhalten werden. Positiv ist zu erwähnen, dass selbst bei negativen Informationen Kredite gewährt werden können.

Eine harte Entscheidungsgrundlage ist somit nicht vorhanden. Besonders häufig werden interessante Projekte höher gewichtet als der ermittelte Score. Der Score der Plattform auxmoney ist in die Gruppen AAA bis X eingeteilt. Die Abstufungen dabei sind: AAA, AA, A, B, C, D, E, X.

Die Buchstaben AAA drücken aus, dass ein Zahlungsausfall sehr unwahrscheinlich ist, während X für ein höheres Ausfallrisiko steht. Die einzelnen Gruppen bilden sich aus 300 unterschiedlichen Informationen wie der Abfrage der Schufa und der CEG-Ampel.

Genauso wie der auxmoney-Score wird auch der Lendico-Score ohne härtere Entscheidungsgrundlage getroffen und fokussiert sich somit auf die vorgestellten Projekte Kreditinteressierter.

Das Unternehmen unterteilt Kreditnehmer in die Gruppen A bis E. Hierbei gilt, dass Personen mit dem Risiko A den besten Score haben, wohingegen Interessierte der Gruppe E mit einem höheren Ausfallrisiko behaftet sind.

Die Ermittlung der jeweiligen Klasse erfolgt nach Zahlungsfähigkeit sowie Risikobewertung.

Damit ein Privatkredit genutzt werden kann, ist es nötig, dass der Interessent mindestens 18 Jahre alt ist.

Generell gilt, dass es bei manchen Crowdlending-Plattformen wie auxmoney ein Höchstalter gibt, welches meist bei 70 Jahren liegt. Hier liegt das Risiko eines Zahlungsausfalls aufgrund des bereits erreichten Alters besonders hoch.

Möchten Interessierte über eine Plattform von privat Geld leihen, ist dies ab einem Betrag von 1000 Euro möglich.

Je nach Plattform liegt der maximal zur Verfügung gestellte Darlehensbetrag zwischen 25000 Euro und 70000 Euro. Bei Crowdlending-Plattformen wie auxmoney und Lendico ist der erzielte Betrag zudem von der Art des Projekts abhängig.

Bei einem besonders interessanten Projekt können in der Regel sehr hohe Beträge (Maximum) erzielt werden, während bei uninteressanten Projekten meist weniger Andrang zur Investition besteht.

Werden die deutschen Crowdlending-Plattformen auxmoney, Lendico und smava verglichen, fällt auf, dass es bei keinem dieser Unternehmen zur Zahlung von Vorkosten durch den Kreditnehmer kommt.

| Vergleichspunkt / Anbieter | smava | auxmoney | Lendico |

|---|---|---|---|

| Vermittlungsgebühr: | - | - | - |

| 36 Monate Laufzeit | 2,5 % / min. 40 € | 2,95 % | 0,25 % bis 4,50 % |

| 60 Monate Laufzeit | 3,0 % / min. 60 € | 2,95 % | 0,25 % bis 4,50 % |

| 84 Monate Laufzeit | 3,0 % / min. 60 € | 2,95 % | 0,25 % bis 4,50 % |

| nominaler Zinssatz | 2,85 % bis 14 % | 2,9 % bis 15,25 % | 2,19 % bis 13,54 % |

| Online-Kontoauszug | 4 € pro Quartal | keine | keine |

| Mahnkosten | keine | keine | bis zu 9 € |

| Verzugszinsen | keine | keine | keine |

| Servicegebühr | 2 € pro Quartal | 10 € pro Quartal | keine |

Je nach Anbieter variieren neben den Zinsen auch die Laufzeiten. Die Zinsen sind abhängig von der Bonität des Antragsstellers und die Laufzeiten von dem Einkommen, der Höhe des Kredits sowie von der Berufsgruppe.

Außerdem sollten Interessenten beachten, dass bei der Abwicklung eines Kredits Vermittlungsgebühren anfallen.

Die Plattform auxmoney bietet Beamten die Option, Kredite mit einer maximalen Laufzeit von 240 Monaten zu nutzen.

Alle anderen Berufsgruppen können zwischen einer Laufzeit von 12 und 120 Monaten wählen. Der nominale Zinssatz ist abhängig von der Risikogruppe und gestaltet sich wie folgt:

Grundsätzlich können Kreditnehmer bei Lendico ein Darlehen mit einer Laufzeit zwischen einem und fünf Jahren aufnehmen.

In Abhängigkeit von der zugeordneten Risikoklasse gestaltet sich auch der nominale Zinssatz:

Smava ermöglicht es Kreditnehmern eine Laufzeit zwischen 36 Monaten, 60 Monaten oder 84 Monaten zu wählen.

Hierbei können nominale Zinsen zwischen 2,85 % und 14 % anfallen. Diese sind abhängig von der Bonitätsklasse, welche von A bis H klassifiziert wird. Dank eigener Webseite www.scorekompass.de kann jeder vor Kreditantrag den persönlichen Score ermitteln.

In Abhängigkeit von der gewählten Crowdlending-Plattform gestalten sich auch Optionen der Sonderzahlungen.

Generell ist es bei jeder Plattform möglich, außerplanmäßige Zahlungen vorzunehmen. Bei smava und Lendico können Schuldner jederzeit kostenfreie Sonderzahlungen tätigen. Bei dem Anbieter auxmoney wird durch die Partnerbank eine Vorfälligkeitsentschädigung nötig, wenn außerplanmäßige Zahlungen vorgenommen werden.

Die zu entrichtende Entschädigung ist meist sehr hoch und von der Restschuld des Kreditnehmers abhängig.

Nachdem sich der Interessent bei der jeweiligen Plattform angemeldet hat, legt dieser den benötigten Wunschbetrag fest und stellt das eigene Projekt bzw. den Grund des Liquiditätsbedarfs vor.

Außerdem ist es hilfreich, ein angemessenes Bild der eigenen Person dem Antrag anzuhängen. Hierdurch erhöht sich das Vertrauen privater Kreditgeber und die Finanzierung wird schneller ermöglicht.

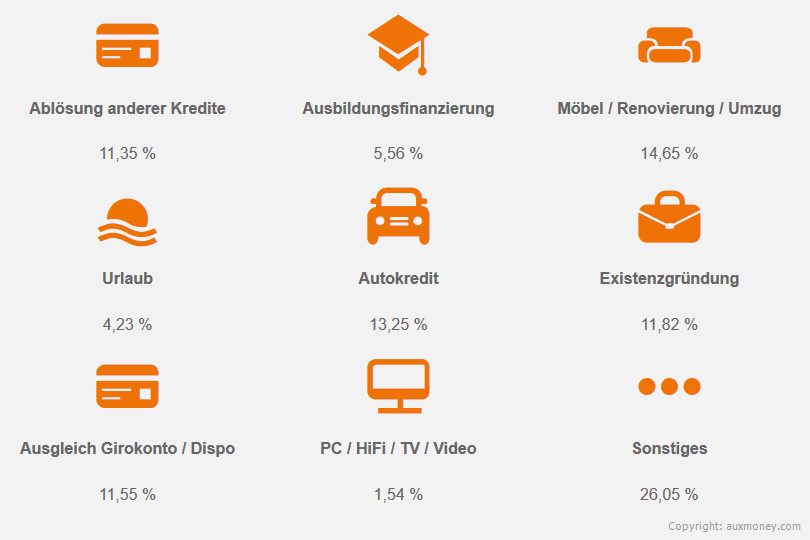

Es gibt viele unterschiedliche Gründe, warum Menschen nach einem Kredit von privat suchen. Auxmoney hat detaillierte Statistiken über den Verwendungszweck.

Dabei lassen sich generell die folgenden Hauptgründe unterscheiden:

Auffällig ist zu sehen, dass alleine 25% der angefragten Kredite von Privatpersonen der Umschuldung dienen. Auch der Konsum ist für viele Menschen einen Grund einen Kredit aufzunehmen.

Doch auch Unternehmer und Existenzgründer nutzen zunehmend die einfachere Methode des Kredits von Privat, um sich zu finanzieren. Häufig sind bei diesen Personengruppen die Hürden für einen Kredit von der Bank besonders hoch.

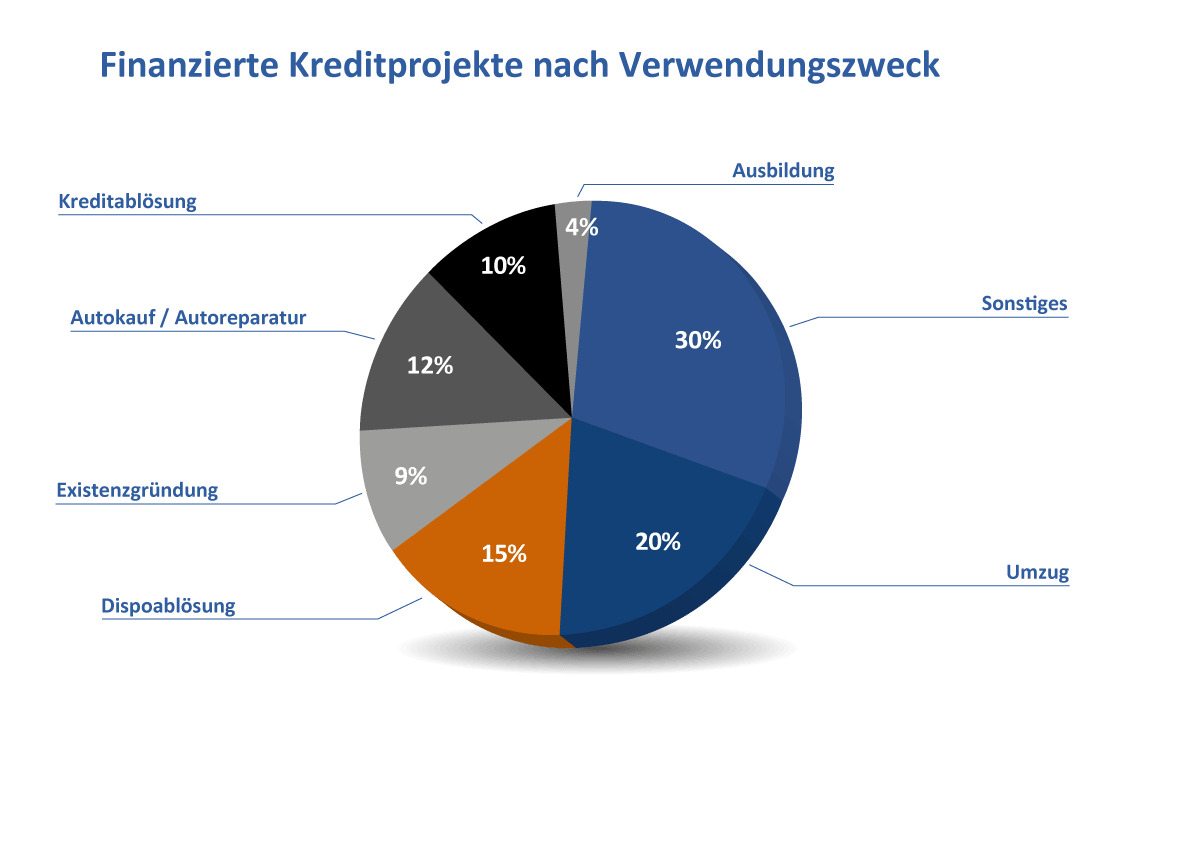

Die Gründe für die Aufnahme eines Kredits von privat sind unterschiedlich.

Meist wird das Darlehen jedoch aufgrund von einem Umzug oder einer Dispo- bzw. Kreditablösung genutzt. Auch der Autokauf, die Existenzgründung sowie das Finanzieren einer Ausbildung ist einer der beliebtesten Gründe eine Crowdlending-Plattform zu nutzen.

Außerdem können Umschuldungen, Renovierungen, Hochzeiten, Feste sowie andere Konsumwünsche mit einem entsprechenden Darlehen von privat erfüllt werden. Für den Hauskauf bzw. Hausbau ist ein Privatkredit nicht nutzbar.

Wird ein professionelles Umzugsunternehmen mit einem Umzug beauftragt, kann dies schnell teuer werden.

Auch bei der Selbstorganisation fallen Kosten für Verpackungsmaterialien, Helfer sowie einen Umzugswagen an. Strebt der Kreditinteressent einen Umzug ins Ausland an, ist dies mit deutliche höheren Kosten verbunden und stellt oftmals ein finanzielles Problem dar.

Eine einfache und günstige Option zur Finanzierung ist deshalb der Privatkredit. Hier können sowohl kleinere Beträge als auch größere Beträge ausgeliehen werden und in geplanten Raten zurückgezahlt werden.

Ist das eigene Girokonto überzogen und kann nicht innerhalb kürzester Zeit ausgeglichen werden können hierbei hohe Kosten entstehen.

Die Höhe des Dispokredits ist hierbei abhängig von dem Einkommen und den Vermögensverhältnissen des Kontoinhabers. Da es bei einem Dispokredit keine fixen Rückzahlungsvereinbarungen gibt, können die Gebühren schnell zur Kostenfalle werden.

Eine Ablösung eines Dispokredits ist deshalb eine gute Variante mehrere Hundert Euro zu sparen.

Bei einer Existenzgründung kommen eine Vielzahl an Ausgaben auf den Interessenten zu.

Neben Versicherungen wie der Betriebshaftpflichtversicherung sowie der Rechtsschutzversicherung muss zudem ein hoher Beitrag zur privaten bzw. gesetzlichen Krankenversicherung geleistet werden.

Um bestmöglich abgesichert zu sein, kann auch eine Renten- sowie Arbeitslosenversicherung genutzt werden. Außerdem müssen Betriebsausgaben wie Personalkosten, Bürobedarf und Telefonkosten berücksichtigt werden.

Zudem ist es wichtig, die privaten Lebenshaltungskosten inklusive Unterhaltszahlungen und eventuell vorhandener Kredite in die Berechnung miteinzubeziehen.

Ein Autokauf stellt einen großen Schritt in Richtung Selbständigkeit dar. Hierdurch kann unabhängig von dem Verkehrsnetz des Wohnortes Mobilität garantiert werden.

Besonders wichtig ist ein Auto für Menschen, welche dieses benötigen, um zur Arbeit zu gelangen oder ihre Arbeit mithilfe eines Autos ausführen. Gibt es Probleme bei dem Erhalt eines spezifischen Autokredits, ist die Nutzung der sogenannten Crowdlending-Plattformen zum Erhalt eines günstigen Darlehens empfohlen.

Für Menschen mit niedriger Schufa kann der Privatkredit eine kostengünstige und gute Option im Vergleich zu herkömmlichen Krediten darstellen.

Auf entsprechenden Plattformen werden faire Zinssätze und flexible Laufzeiten für ein benötigtes Darlehen offeriert. Generell ist es möglich, durch eine Kreditablösung oder Umschuldung eine größere Menge Geld einzusparen.

Die Ausbildung stellt den Start in das Berufsleben dar und ist durch einen meist jahrelangen Lernprozess mit geringer Vergütung ausgezeichnet.

In dieser Phase fallen jedoch für den Auszubildenden hohe Kosten an, welche oftmals schwer zu bewältigen sind. Neben den Lebenshaltungskosten fallen auch Kosten für Maßnahmen zur Weiterbildung sowie Lehrmaterial an.

Aufgrund der finanziellen Situation ist es oftmals schwierig, einen klassischen Kredit zu guten Konditionen zu erhalten.

Mithilfe der Crowdlending-Plattformen können auch Auszubildende problemlos entsprechende Kredite zu besonders interessanten Konditionen erlangen.

In Abhängigkeit von der Art und dem Umfang der Renovierung entwickelt sich auch der Preis für diese.

Neben der Dämmung zählt auch das Erneuern der Bodenbeläge sowie der Dacheindeckungen zu beliebten Renovierungsmaßnahmen. Nicht selten werden hierbei Kosten in Höhe von mehreren Tausend Euro bis zu 40.000 Euro veranschlagt.

Spezifische Darlehen zu Zwecken einer Renovierung gibt es bereits ab einem effektiven Jahreszins ab 2,79 %. Mit abnehmender Bonität wird der geringe Zinssatz jedoch oftmals deutlich höher, woraufhin sich ein Privatkredit als meist kostengünstiger erweist.

Konsumausgaben wie der Kauf eines Fernsehers oder Möbeln gehören ebenso wie Ausgaben für Reisen zu beliebten Investitionen.

Wer auf die neue Couch oder die jährliche Reise trotz eines finanziellen Engpasses nicht verzichten möchte, hat die Möglichkeit hierfür einen kleineren Kredit aufzunehmen.

Aufgrund der meist niedrigen Beträge, welche ausgeliehen werden, sind auch die Konditionen deutlich besser als bei größeren Krediten. Ist die Bonität des Antragsstellers besonders schlecht, gibt es je nach Kreditart Probleme bei der Gewährung.

Ohne jegliche Probleme gestaltet sich die Inanspruchnahme eines Privatkredits. Hier entscheiden private Anleger selbst, in welche Darlehensprojekte diese investieren möchten.

Die Finanzierung von einer Hochzeit oder einem Fest kann oftmals sehr teuer werden.

Für eine Hochzeit benötigen die Heiratswilligen die entsprechende Bekleidung, Ringe sowie andere Accessoires. Auch für das Standesamt und die Kirche muss gezahlt werden.

Außerdem wird meist ein Polterabend veranstaltet sowie Essen und Getränke von Familie und Freunden konsumiert. Zudem gibt es die Option den einzigartigen Moment durch einen Fotografen festhalten zu lassen. Auch eine abschließende Hochzeitsreise darf natürlich nicht fehlen.

Somit ist eine Summe von 10.000 Euro bis 20.000 Euro in Abhängigkeit von der Größe schnell erreicht.

Crowdlending im Immobilienbereich ist bisher noch keine Option auf Plattformen wie auxmoney, Lendico und smava. In den USA und England gehört dies jedoch bereits seit längerer Zeit zum Alltag.

Auch in Deutschland gibt es entsprechende Projekte, welche es ermöglichen einen Hauskauf für Unternehmen über entsprechende Plattformen finanzieren zu können. Es bleibt abzuwarten, ob es als Privatperson zukünftig möglich ist über Crowdlending im Immobiliensektor profitieren zu können.

Im Allgemeinen können Privatkunden, Studenten, Auszubildende, Selbständige, Kleinunternehmer, Firmen, Arbeitslose, Geringverdiener, Rentner und Menschen mit negativer und nicht ausreichender Schufa einen Kredit bei den sogenannten Crowdlending-Plattformen nutzen.

Hierbei liegt der Vor- und Nachteil darin, dass der private Anleger selbst entscheidet, ob dieser den Kreditwilligen unterstützen möchte und wenn ja in welcher Höhe. Angaben zur Bonität und den privaten Hintergründen können die Entscheidung des Investors verstärken.

Wünschen sich Privatkunden einen Kredit zur Konsumfinanzierung, betrachtet der potenzielle Investor den Grund und die persönlichen Angaben des Kreditinteressenten.

Erscheint der Wunsch unrealistisch oder nicht angebracht, kann eine Finanzierung aufgrund weniger Investoren scheitern. Ein Beispiel für eine wahrscheinlich weniger erfolgreiche Konsumausgabe ist der Kauf eines 3.000 Euro teuren Fernsehers.

Geht hingegen das Bett einer gesundheitlich angeschlagenen Person kaputt, kann dies eine gute Möglichkeit sein, diesem Menschen mit einem Kredit auszuhelfen.

Bei Studierenden und Auszubildenden lohnt es sich vor Inanspruchnahme eines Privatkredits über eine Plattform zu prüfen, ob diese einen Bildungskredit Nutzen können.

Meist erhalten Interessierte hierbei besonders gute Konditionen sowie staatliche Zuschüsse in Form des BAföGs. Ist das BAföG oder der Studentenkredit nicht ausreichend, sind Crowdlending-Plattformen eine sehr gute Anlaufstelle.

Da Selbständige kein sicheres Einkommen nachweisen, haben es diese entsprechend schwerer einen klassischen Bankkredit zu guten Konditionen zu erhalten.

Strebt ein Unternehmen bzw. ein Selbständiger eine Firmenerweiterung, den Kauf von Betriebsmitteln oder den Aufbau eines zusätzlichen Lagers an, ist der Privatkredit die beste Lösung.

Nach ausführlicher Vorstellung des gewünschten Projekts können private Kreditgeber den Unternehmer unterstützen.

Besonders schwer haben es Geringverdiener und Arbeitslose. Diese stehen oftmals unter starkem finanziellen Druck und können sich außerplanmäßige Zahlungen wie Stromnachzahlungen oder eine neue Waschmaschine nur selten leisten.

Vor der Nutzung eines Darlehens auf entsprechenden Plattformen sollte jedoch genau analysiert werden, ob das Arbeits- bzw. Sozialamt eine Unterstützung geben kann.

Bei einem Umzug aus familiären, beruflichen oder gesundheitlichen Gründen wird dies meist von der jeweiligen Agentur unterstützt. Es sollte jedoch darauf geachtet werden, dass vor der Kündigung der Wohnung eine sogenannte Umzugszustimmung vorliegt, mit welcher gewährleistet wird, dass eine finanzielle Unterstützung stattfindet.

Für finanzielle Nöte, welche nicht von der Agentur unterstützt werden, stellt ein Kredit auf einer Crowdlending-Plattform eine sehr gute Option dar.

Rentner haben es oftmals weniger leicht ein Darlehen gewährt zu bekommen.

Dies liegt meist an der Tatsache, dass diese ein höheres Alter erreicht haben und somit eine größere Wahrscheinlichkeit eines Zahlungsausfalls durch beispielsweise Versterben entsteht.

Oftmals zahlen ältere Menschen das gesteigerte Risiko eines Zahlungsausfalls in Form deutlich höherer Zinssätze. Deshalb stellt ein Kredit auf einer Plattform wie Lendico, auxmoney oder smava eine faire Möglichkeit dar kurzfristige Engpässe oder Investitionen zu tätigen.

Problematisch wird es bei Menschen mit negativer Schufa sowie schlechter Zahlungsmoral.

Diese bekommen auf herkömmlichen Weg bereits keine seriösen Kreditangebote mehr, auch mit der Option des Crowdlending wird der Interessent nur schwer einen privaten Kredit erhalten.

Hierbei gilt es, eine ehrliche und seriöse Begründung für den Wunsch nach einem Privatkredit zu präsentieren. Befindet sich der Interessent zudem in Insolvenz und hat eine eidesstattliche Erklärung abgelegt ist es nahezu unmöglich, einen Kredit zu erhalten.

Wird wider erwarten über eine Crowdlending-Plattform ein Kredit gewährt, sollte zudem vorher erfragt werden, ob die Restschuldbefreiung hierdurch gefährdet wird und die Privatinsolvenz eventuell scheitern kann.

Für Anleger ist eine Investition in Kreditwillige auf Crowdlending-Plattformen besonders lukrativ. Hier erhalten diese bessere Leistungen als bei anderen Investments wie Tagesgeld oder Festgeld.

Aufgrund der Klassifizierung der Kreditinteressenten auf den Plattformen lässt sich zudem ein individuell gewähltes Sicherheits-Risikoverhältnis wählen. Damit das Risiko minimal gehalten wird, kann eine Stückelung der Investition in kleinen Teilbeträgen erfolgen.

Je nach gewählter Plattform kommen auf den Anleger unterschiedliche Kosten sowie Renditeerwartungen zu. Außerdem gibt es Plattformen, welche die Automatisierung von Investments und Re-Invest anbieten. Das Ausfallrisiko bzw. die Ausfallwahrscheinlichkeit wird durch die Einstufung Interessierter vorgenommen.

Während der Zinssatz für das Tagesgeld bei maximal 1,25 % liegt, erhält der Anleger bei der Investition über die Festgeld-Möglichkeit bereits 3,00 % bei einer Anlage über zwölf Monate.

Bei der Option des Crowdlendings können Interessenten jedoch bis zu 8,80 % auf die eigene Anlage erhalten. Ein weiterer Vorteil ist, dass der Schuldner eine monatliche Rückzahlung vornimmt. Somit stellt die Investition in Crowdlending-Nutzer eine Mischform aus Tages- und Festgeld dar.

Investiert der Anleger in einen Crowdlending-Nutzer, kann dieser das persönliche Ausfallrisiko bzw. die Rendite selbst bestimmen.

Je höher das Ausfallrisiko ist, desto höher die Rendite. Somit kann eine Investition Renditen zwischen 2,30 % und 22,69 % (vor allem international) ermöglichen. Es sollte jedoch berücksichtigt werden, dass meist eine Gebühr in Höhe von 1 % anfällt und die Rendite dementsprechend reduziert wird.

Der Investor sollte zudem genau überlegen, in welche Projekte dieser investiert. Hierbei kann unter anderem auch die genaue Projektbeschreibung bzw. die persönlichen Informationen des potenziellen Schuldners helfen.

Damit das Investitionsrisiko möglichst gering gehalten wird, kann eine Stückelung des Anlagebetrags hilfreich sein.

Hierbei kann der Gesamtbetrag in kleinere Teilbeträge wie 25 € unterteilt werden, um somit das Ausfallrisiko zu begrenzen. Es sollte jedoch beachtet werden, dass einige Crowdlending-Plattformen Mindestbeträge von 250 € pro Investition voraussetzen.

Die Kosten und Renditeerwartungen sind Abhänging von der jeweiligen Plattform und der Art, Laufzeit sowie Höhe der Investition.

Eine Investition in ausländische Kreditwillige ist meist sehr viel lukrativer als inländische Investitionen. Außerdem ist die Rendite bei höherem Ausfallrisiko deutlich gesteigert.

| Kosten/Anbieter | smava | Lendico | auxmoney |

|---|---|---|---|

| Servicegebühr | 0,50 % monatlich | 1,00 % monatlich | keine |

| Bearbeitungsgebühr | 1,35 % einmalig | keine | 1,00 % einmalig |

| Inland | 3,00 % bis 10,00 % | 2,00 % bis 8,80 % | 2,30 % bis 7,30 % |

| Ausland | nicht möglich | 5,39 % bis 13,85 % | nicht möglich |

Mithilfe der Automatisierung von Investments und Re-Investments können Anleger unkompliziert und schnell in ausgewählte Projekte investieren.

Bei auxmoney können Investoren in dem sogenannten Portfolio-Builder genaue Einstellungen bezüglich des Risikos bzw. der Rendite tätigen. Insgesamt ist es möglich zwischen fünf Optionen zu wählen, welche entweder rendite- oder risikokoorientiert sind.

Es besteht zudem die Möglichkeit ein ausgewogenes Verhältnis beider Varianten zu wählen. Danach selektiert das Programm passende Angebote und investiert den gewünschten Betrag in diese automatisch.

Hierdurch spart der Investor Zeit, erhält Unterstützung bzgl. des Zinseszins, muss dieser die Angebote nicht diversifizieren und zudem automatisch Reinvestieren.

Das Ausfallrisiko bei besonders guter Rendite ist im Vergleich zu jenen geringerer Rendite meist deutlich erhöht.

Es kann sich jedoch lohnen in Projekte zu investieren, welche auf den ersten Blick besonders riskant wirken. Maßgeblich zur Analyse einer Investition ist ein gutes Portfolio. In diesem sind Angaben zur Risikoeinstufung durch die Errechnung der sogenannten Eintrittswahrscheinlichkeit genau ausgewiesen.

Als Grundlage dienen die Angaben, welche ein Interessent gemacht hat sowie die Erfahrungen der jeweiligen Crowdlending-Plattform.

In Zeiten niedriger Zinsen auf Tagesgeld und Festgeld muss man sich nach geeigneten Alternativen umschauen.

Der Kredit an Privatpersonen ist eine solche. Natürlich ist die Vergabe eines Kredits von privat nicht ganz ohne Risiko zu betrachten. Allerdings sind die Durchschnittsrenditen im Vergleich zu den klassischen Bankprodukten um einiges höher (Stand: 11.2018):

| Produkt | Durchschnittliche Rendite |

|---|---|

| Tagesgeld | 0,60 % p.a. |

| Festgeld | 1,00 % p.a. |

| Kredit von privat | 6,70% p.a. |

Damit sowohl Investoren als auch Kreditnehmer bestmöglich abgesichert sind, müssen Crowdlending-Plattformen bei Verträgen, welche ab dem 11. Juni 2010 geschlossen wurden, die EU-Verbraucherkreditlinie beachtet werden.

Außerdem spielt der Verbraucherschutz eine zentrale Rolle, um Anleger und Schuldner zu schützen. Nachdem der potenzielle Schuldner alle benötigten Unterlagen eingereicht hat, hat dieser nach Abschluss eines Kreditvertrags die Option binnen 14 Tagen von diesem zurückzutreten oder vorzeitig zu kündigen.

Vorteilhaft ist zudem, dass die sogenannten Crowdlending-Portale bei eventuellen Zahlungsschwierigkeiten zu einer Beratung zur Verfügung stehen.

Um einen Kreditantrag stellen zu können, benötigt der Interessent verschiedene Unterlagen. In Abhängigkeit vom Verhältnis der Anstellung können unterschiedliche Dokumente gefordert werden.

Zu den generell benötigten Dokumenten des Kreditinteressenten gehören:

Je nach Art des Berufsverhältnisses können folgende Unterlagen benötigt werden:

Kreditverträge, welche ab dem 11. Juni 2010 geschlossen wurden, unterliegen der Verbraucherkreditlinie. Eine Ausnahme hiervon bilden Baufinanzierungen mit Grundpfandrecht.

Diese Verbraucherschutzmaßnahme beinhaltet das ausführliche Informieren eines Interessenten über eine Dienstleistung. Außerdem gilt ein optimiertes Kündigungsrecht mit maximal einem Monat Kündigungsfrist und eventueller Vorfälligkeitsentschädigung.

Auch die Nennung des effektiven Jahreszinssatzes ist Pflicht, damit der Kreditnehmer den Zinssatz inklusive aller möglichen Gebühren und Provisionen überblicken kann. Außerdem müssen Werbeangebote über ein repräsentatives Beispiel verfügen, um bestmöglich nachvollziehbar zu sein.

Der Verbraucherschutz empfiehlt Anlegern und Kreditnehmern, bei der Investition in Kreditinteressenten auf den Crowdlending-Plattformen vorsichtig zu sein.

Oftmals befinden sich auf diesen Portalen Menschen, welche bereits einen Kredit haben oder kurz vor der Überschuldung stehen. Mit einer Ausfallquote von drei bis zehn Prozent ist der Verlust der Investition unwahrscheinlich, jedoch nicht unmöglich.

Es gibt jedoch einige positive Aspekte von Crowdlending-Plattformen. Gerade Existenzgründer haben es schwer einen klassischen Bankkredit für das eigene Projekt zu erhalten, somit kann ein Kredit von Privat eine sehr gute Lösung sein.

Für Anleger gilt, dass Lohnabrechnungen vor Durchführung einer Investition angefordert werden sollten sowie eine Lohnabtretung vertraglich festgehalten werden sollte. Hierduch wird das Riskio eines Zahlungsausfalls minimiert.

Möchte ein Kreditnehmer einen Darlehensvertrag widerrufen, ist dies mit einem Widerruf möglich, welcher innerhalb von 14 Tagen nach Abschluss des Vertrages durchgeführt werden muss.

Bei dem Widerruf kann ohne die Angabe von Gründen gekündigt werden. Außerdem kann eine Kündigung durch sofortige Rückzahlung der Kreditsumme erlangt werden.

Es sollte jedoch bedacht werden, dass bei einigen Crowdlending-Plattformen eine Vorfälligkeitsentschädigung verlangt wird, welche oftmals sehr teuer ist.

Gerät ein Kreditnehmer in Zahlungsschwierigkeiten ist die erste Anlaufstelle die Beratung der entsprechenden Crowdlending-Plattform.

Der Berater versucht eine Lösung für Anleger als auch Schuldner zu finden. Scheitert dies jedoch, ist die jeweilige Plattform dazu angehalten den Anleger zu vertreten und wird gegebenenfalls die nicht zahlbaren Raten eintreiben.

Dies geschieht meist mit den sogenannten Inkasso- oder Factoring-Unternehmen. Wird die Forderung verkauft, erhält der Anleger sofort sein Geld. Erfolgt kein Verkauf der Forderung, leitet die jeweilige Plattform ein gerichtliches Mahnverfahren ein.

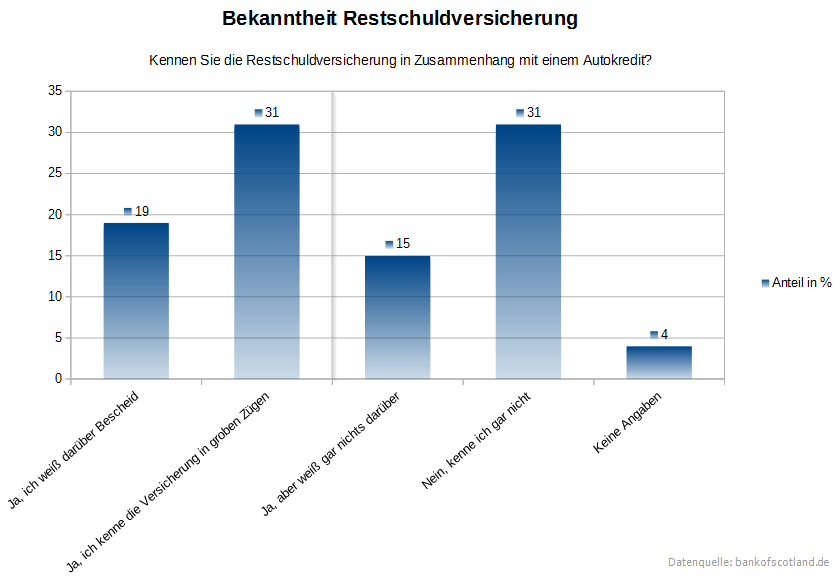

Egal ob Kreditnehmer oder Kreditgeber: Die Restschuldversicherung bringt ein erhebliches Plus an Sicherheit!

Unter gewissen Umständen ist eine Zahlung der Kreditraten nicht mehr möglich. Dann ist es sehr gut, wenn man von Anfang an eine Restschuldversicherung abgeschlossen hat. Sie schützt vor folgenden Zahlungsschwierigkeiten:

Die Nutzung der Crowdlending-Portale ist sowohl für Investoren als auch Anleger sicher.

Besonders großen Wert legen diese Unternehmen auf die Indentifiktation der Nutzer. Bei Kreditnehmern erfolgt zudem eine Gegenüberstellung von Einkommen und Ausgaben, um die Bonität dieser genauer zu bestimmen.

Außerdem können Interessenten Sicherheiten wie Autos oder andere Wertgegenstände hinterlegen. Damit Kreditwillige eine bessere Förderungschance haben, ist eine Restschuldversicherung vorteilhaft.

Jeder Kreditnehmer muss sich bei der gewählten Plattform identifizieren. Hierdurch wird nicht nur der potenzielle Gläubiger geschützt, ebenso der Kreditwillige.

Besonders beliebt zur Identifikation sind die Online-Ident-Verfahren. Es gibt außerdem die Option des Post-Ident. Das Post-Ident erfordert die persönliche Verifizierung mithilfe des Personalausweises und der erforderlichen Dokumente bei der Post.

Mithilfe des Online-Ident können die individuellen Daten bei der Schufa geprüft und mit denen des Girokontos abgeglichen werden. Anschließend erfolgt die selbständige Vergabe der PIN und des ID-Passes.

Durch die genaue Auflistung von Ausgaben und Einkommen können die gewünschten Projekte besser geplant werden und suggerieren dem Anleger eine höhere Seriosität.

Neben dem monatlichen Einkommen aus beispielsweise dem Arbeitsverhältnis sind auch Einnahmen aus Vermietung und Verpachtung zu berücksichtigen. Außerdem sind bei dieser Art der Auflistung eventuelle Immobilien anzuführen.

Die eingeplanten Ausgaben sind von den monatlichen fixen Ausgaben wie den Versicherungen abhängig. Auch regelmäßige Ausgaben wie Einkäufe von Nahrungsmitteln und Getränken werden berücksichtigt.

Außerdem ist eine Pauschale für außerplanmäßige Zahlungen zurückzulegen. Damit Einkommen und Ausgaben genau kalkuliert werden können, empfiehlt es sich die eigenen Kontoauszüge zur Hilfe zu nutzen.

Da neben dem vorgestellten Projekt auch die Bonität eine Rolle bei der Vergabe eines Kredits spielt, stellt die Beleihung von Autos und Wertgegenständen eine gute Option dar diese zu erhöhen.

Gerät der Schuldner in Zahlungsschwierigkeiten können die Wertgegenstände diesen davor bewahren eine Insolvenz zu benötigen. Hierbei wird zum Beispiel das Auto zur Tilgung der Restschuld genutzt, um dem Anleger sowie Schuldner zu helfen.

Eine Restschuldversicherung ist eine besonders gern gesehene Sicherheit auf den Crowdlending-Plattformen.

Mithilfe dieser wird eine Finanzierung des gewünschten Projekts sehr wahrscheinlich. Die Restschuldversicherung schützt den Gläubiger vor einem eventuellen Zahlungsausfall, welcher eintreten kann, wenn der Schuldner arbeitsunfähig oder arbeitslos wird.

Auch ein unerwarteter Tod ist in diese Art der Versicherung inkludiert. Neben dem Gläubiger ist demnach auch die Familie des Kreditnehmers bestmöglich abgesichert.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.