Ein Annuitätendarlehen ist ein Darlehen – ugs. auch Kredit genannt –, das auf konstanten Rückzahlungsbeträgen (Raten) basiert. Die Annuitätenrate setzt sich dabei aus einem Zins- und einem Tilgungsanteil zusammen.

Dabei gilt: Je höher der zu Beginn veranschlagte Tilgungsanteil ausfällt, desto höher ist zwar die monatliche Annuitätenlast, desto schneller ist man jedoch auch wieder schuldenfrei. Auch die Höhe der insgesamt bezahlten Zinsen fällt entsprechend geringer aus.

Bei Abschluss eines Annuitätendarlehens wird der Zinssatz üblicherweise für einen bestimmten Zeitraum vertraglich festgeschrieben. Je nach Laufzeit und Ratenhöhe kann sich der Zeitraum auch über die vollständige Vertragsdauer erstrecken. Eine Baufinanzierung läuft jedoch in der Regel über mehrere Zinsbindungszeiträume.

Durch die aktuelle Zinssituation ist man natürlich bestrebt, den Zinsbindungszeitraum so lang wie möglich auszudehnen – auch Zinsbindungen bis zu 30 Jahren sind möglich. Je länger die Frist jedoch ausfällt, desto höher sind die Zinsaufschläge der Bank. Hier sollte man ein gesundes Mittelmaß aus Planungssicherheit und Risiko finden.

Da mit jeder Rate ein Teil der Restschuld getilgt wird, verringert sich der Zinsanteil zugunsten des Tilgungsanteils im Laufe des Darlehens. So steigt die Tilgungsrate in einem Annuitätendarlehen also z.B. von 1% am Anfang bis auf theoretisch 100% mit der Schlussrate.

Wichtig bei der Suche nach dem passenden Darlehen ist ein Vergleich der entsprechenden Angebote. Vorher sollte man jedoch genau durchrechnen, wie hoch der Tilgungsanteil ausfallen soll, damit zum einen die monatliche Ratenlast erträglich, zum anderen jedoch die Darlehensdauer absehbar bleibt.

Besonders bei größeren Finanzierungsvorhaben wie etwa einer Baufinanzierung, sollte man auf einen Finanzierungsrechner zurückgreifen.

Um den Überblick über alle wichtigen Angaben wie Darlehenshöhe, Sollzinsbindung und Tilgungssatz zu behalten, hilft zum Beispiel ein Annuitätendarlehens-Rechner aus dem Internet.

Mit dem Rechner des Finanzdienstleisters Dr.Klein kann man alle relevanten Faktoren ganz einfach eingeben und bekommt am Ende einen detaillierten Zahlungs- und Tilgungsplan vorgestellt. Anschließend besteht die Option, im Anschluss direkt und unverbindlich Finanzierungsvorschläge anzufordern.

Gleichzeitig dient der Rechner als Vergleichsportal für mehrere Anbieter. Auf Wunsch kann man sich dann – nach einem ausgiebigen Vergleich der Angebote – für das individuell passende Darlehen entscheiden.

Allerdings kann man den Rechner auch lediglich für den Überblick benutzen. Man ist keineswegs verpflichtet, Finanzierungsvorschläge einzuholen oder persönliche Daten preiszugeben.

Besonders bei langfristigen Finanzierungsvorhaben, die über eine Sollzinsbindungszeit hinausgehen, sollte man über die Kündigungsbedingungen und das Sonderkündigungsrecht nach 10 Jahren informiert sein.

So kommt es zunächst darauf an, wie lang die Sollzinsbindung festgesetzt wurde. Unabhängig davon, gibt es ein Sonderkündigungsrecht nach 10 Jahren mit einer Kündigungsfrist von 6 Monaten, die nur von Seiten des Darlehensnehmers gilt.

Auch bei langen Zinsbindungen sollte man sich die aktuelle Zinssituation vor Augen führen und gründlich durchrechnen, ob sich eine Kündigung lohnt. Besonders Inhaber älterer Verträge können von der aktuell günstigen Zinssituation profitieren.

Eine außerordentliche Kündigung vor dem Ende der Vertragslaufzeit lohnt sich allerdings nur selten. Denn hier können die Banken hohe Vorfälligkeitsentschädigungen fordern. Hier muss man auf die entsprechenden Vertragsdetails achten.

Relevant für die einzelnen Kündigungsrichtlinien ist §489 des BGB.

Wer seine Schuldenlast zusätzlich zu den vereinbarten Raten verringern will, um Zinszahlungen einzusparen, sollte sich nach Angeboten umsehen, die die Möglichkeit zur kostenlosen Sondertilgung beinhalten.

Bei zahlreichen Anbietern kann man so pro Jahr bis zu 5% der Schuldensumme sondertilgen. Wer also zum Beispiel von einem Erbe profitiert oder das Weihnachtsgeld in das Darlehen investieren möchte, kann die Laufzeit seines Darlehens mithilfe von Sondertilgungen mehr als halbieren.

Allerdings muss das Recht zur Sonderzahlung bei Antragsstellung vertraglich vereinbart worden sein – einen Rechtsanspruch auf Sondertilgung gibt es leider nicht. Zudem sollte man darauf achten, dass die Option zwar von nahezu allen Banken angeboten wird, einige Institute dafür jedoch einen höheren Sollzins veranschlagen.

Ob sich etwaige Mehrkosten für eine vertraglich verankerte Sondertilgungsoption lohnen, muss jeder individuell entscheiden – denn: Die meisten Nutzer nehmen sich eine Sondertilgung zwar vor, die wenigsten nutzen sie dann jedoch tatsächlich!

Insbesondere bei privat vereinbarten Annuitätendarlehen sollte man sich eine Muster-Vorlage ansehen, bevor der Vertrag aufgesetzt wird, damit sowohl Kreditnehmer als auch -geber rechtlich abgesichert sind.

Die wichtigsten Punkte betreffen die Darlehenssumme, die Dauer, die Zinshöhe und die Rückzahlungsweise. Darüber hinaus sollten Vereinbarungen bei Verzug und entsprechende Sicherheiten angegeben werden.

Ähnlich ist übrigens auch ein Baufinanzierungsvertrag aufgebaut, allerdings kommen hier noch einige weitere Details und Klauseln hinzu, die vor Vertragsabschluss ausgiebig geprüft werden sollten.

Einen Muster für ein privates Annuitätendarlehen kann man z.B. beim unabhängigen Finanzdienstleister finanztip.de finden.

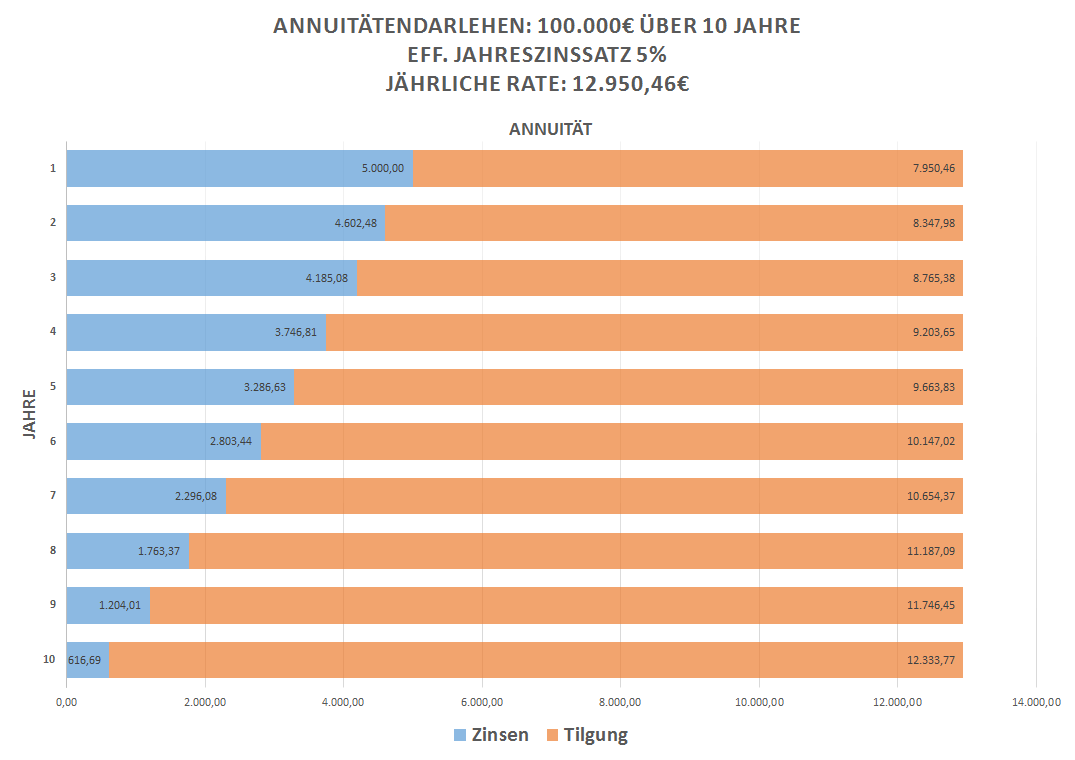

Am besten lässt sich ein Annuitätendarlehen durch eine grafische Darstellung erklären. Im oben aufgezeigtem Beispiel wird von einem Darlehen in Höhe von 100.000€ über eine Laufzeit von 10 Jahren ausgegangen.

Der für die Berechnung herangezogene Zinssatz beträgt 5% – dieser könnte sich also z.B. aus einem eff. Jahreszins der Bank in Höhe von 2% und einer anfänglichen Tilgungsrate von 3% zusammensetzen.

Wie in der Grafik ersichtlich, sinkt die Zinsbelastung während der Darlehensdauer zugunsten des Tilgungsbetrags. Die Annuität – also die jährliche Rate – bleibt indes über den gesamten Zeitraum hinweg konstant.

Für das angewandte Beispiel wäre die Jahresrate in etwa 12.950€ hoch. Das entspricht einer monatlichen Belastung von circa 1.080€. Dafür wäre das gesamte Darlehen bereits nach 10 Jahren abgezahlt.

Es gibt prinzipiell mehrere Möglichkeiten, Programme und Tools mit deren Hilfe man Tilgungspläne für Annuitätendarlehen aufstellen kann. Dabei ist es am einfachsten, auf entsprechende Vergleichs-Rechner im Internet zurückzugreifen. Die Formel für die Berechnung der jährlichen Rate ist dabei recht simpel:

Dafür braucht man lediglich Informationen über die Darlehenssumme, die angestrebte Laufzeit und den Zinssatz. Für die Berechnung einzelner Faktoren reicht die Formel jedoch nur bedingt aus. Um zum Beispiel Posten wie die Dauer der Sollzinsbindung einfach gegenüberzustellen, ist ein Vergleichs-Rechner aus dem Internet um einiges praktischer.

Auch die Berechnung über eine Excel-Tabelle ist möglich. Bevor man sich hier jedoch ausgiebig mit dem Aufbau der verschiedenen Formeln auseinandersetzt, sollte man auch hier auf vorgefertigte Vorlagen aus dem Internet zurückgreifen. Eine gute Version bietet zum Beispiel die Stiftung Warentest.

Bei der Berechnung der Kosten, die auf den Darlehensnehmer zukommen, sollte man neben den Monatsraten aus Zins und Tilgung keinesfalls die Kaufnebenkosten für Makler, Notar und Grundbucheintrag vergessen. Eine Beispielrechnung folgt weiter unten.

Die Formel für die Berechnung einer (jährlichen) Annuität sieht zunächst komplex aus, besteht jedoch im Grunde aus nur wenigen Kennzahlen. Sie beinhaltet neben der Darlehenssumme lediglich den Zinssatz und die angestrebte Laufzeit in Jahren.

Annuität = Rate pro Jahr

KS = Kreditsumme

ZS = Zinssatz (Besteht aus dem Zinssatz der Bank und dem anfänglichen Tilgungssatz)

LZ = Laufzeit in Jahren

Füllt man die Formel mit dem grafisch dargestellten Beispiel (weiter oben im Artikel) aus, kommt man zu folgendem Ergebnis bei einer angestrebten Laufzeit von 10 Jahren und einem eff. Zinssatz von 5%: Die ermittelte Annuität beträgt etwa 12.950€ im Jahr. Das ergibt eine Rate von circa 1080€ im Monat.

Das Microsoft Office Programm Excel bietet prinzipiell die Möglichkeit, mithilfe der bereits gezeigten Formel und einigen weiteren Kennziffern, einer umfassende Auseinandersetzung mit Tilgungsplänen und Co.

Dafür lohnt es sich jedoch in der Regel nicht, sich selbst intensiv mit dem Thema auseinanderzusetzen. Hier kann man auf die entsprechenden Angebote (Online-Rechner) oder Vorlagen aus dem Internet zurückgreifen.

Eine sehr gute Vorlage für Excel bietet zum Beispiel die Stiftung Warentest auf ihrer Internet-Plattform test.de – um den Rechner zu nutzen, muss man lediglich die Datei unter diesem Link herunterladen und die Bearbeitung in Excel aktivieren.

Als Grundlage für die Beispielrechnung eines Annuitätendarlehens soll das bereits bekannte Beispiel zur Hand genommen werden, das bereits oben rechts auf der Seite grafisch dargestellt und beim Punkt „Formel“ genutzt wurde.

Wie man bei der Rechnung erkennt, verringern sich die Zinsen zugunsten des Tilgungssatzes im Laufe der Zeit. Die Annuität (Rate pro Jahr) bleibt über die Laufzeit hinweg konstant bei circa 12950€.

| Jahr | Zinsen in € | Tilgung in € | Restschuld in € |

|---|---|---|---|

| 0 | 0,00 | 0,00 | -100.000 |

| 1 | 5.000,00 | 7.950,46 | -92.049,54 |

| 2 | 4.602,48 | 8.347,98 | -83.701,56 |

| 3 | 4.185,08 | 8.765,38 | -74.936,18 |

| 4 | 3.746,81 | 9.203,65 | -65.732,53 |

| 5 | 3.286,63 | 9.663,83 | -56.068,70 |

| 6 | 2.803,44 | 10.147,02 | -45.921,68 |

| 7 | 2.296,08 | 10.654,37 | -35.267,31 |

| 8 | 1.763,37 | 11.187,09 | -24.080,22 |

| 9 | 1.204,01 | 11.746,45 | -12.333,77 |

| 10 | 616,69 | 12.333,77 | 0,00 |

Die Immobilie soll 250.000€ kosten? Wenn man z.B. selbst 50.000€ auf der hohen Kante hat, sollte doch ein Darlehen von 200.000€ reichen! Die Rechnung geht allerdings in den seltensten Fällen auf – viele vergessen dabei die Kaufnebenkosten.

Relevant sind je nach Vorhaben (Kauf oder Neubau) die Kosten für die Grunderwerbssteuer, die Maklerprovision, und Notarkosten sowie Kosten für den Grundbucheintrag. Hier gibt es zudem teilweise große Unterschiede zwischen den verschiedenen Bundesländern.

So ist die Grunderwerbssteuer z.B. in Sachsen und Bayern mit 3,5% relativ gering, im Saarland oder in Schleswig-Holstein sind schon 6,5% fällig. Ein ähnliches Bild zeigt sich auch bei den Provisionskosten für Makler: Hier schwankt der Betrag zwischen 3,57% und 7,14%. Notarkosten schlagen im Schnitt mit 1,5% zu Buche.

Addiert man alle Kaufnebenkosten zusammen, kann man bei einer Darlehenshöhe von 200.000€ im schlimmsten Fall auf einen Betrag von knapp 30.000€ zusätzlich kommen. Das macht immerhin einen Aufschlag von 15%!

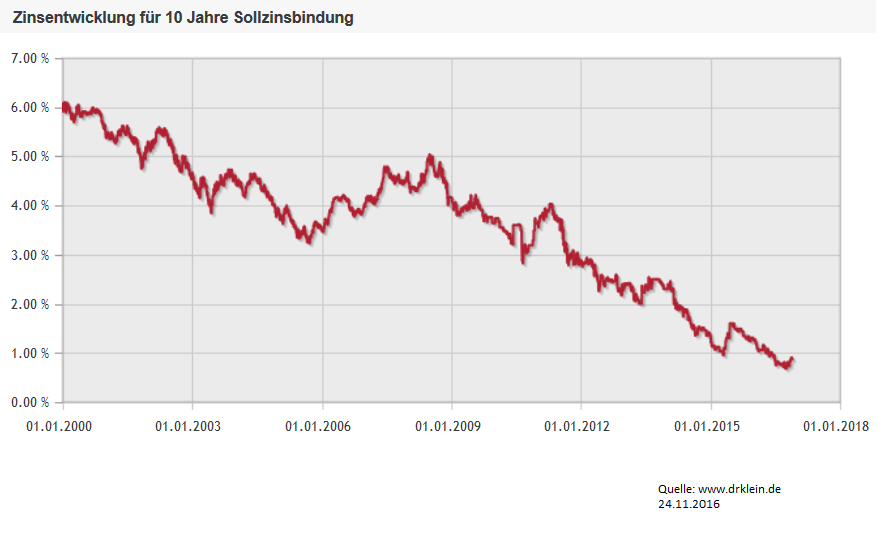

Wer im Jahre 2000 einen Baufinanzierungskredit mit einer Sollzinsbindung von 10 Jahren aufnehmen wollte, musste in etwa 6% Zinsen pro Jahr zahlen – dazu kam auch hier jedoch noch der entsprechende Tilgungssatz.

Mittlerweile bewegen sich die Zinsen etwa um die 1%-Marke. Das bedeutet, dass es noch nie so günstig war wie jetzt, die eigenen vier Wände zu finanzieren. Die Frage nach der Dauer der Sollzinsbindung bleibt:

Denn auch bei aktuellem Niedrigzins gibt es noch Unterschiede bei der Dauer der Zinsbindung in Form von Zinsaufschlägen der Banken. Je länger die Zinsbindung gelegt wird, desto höher sind die Zinskosten. Wer jedoch mit steigenden Zinsen rechnet, sollte sich die aktuellen Prozente lieber dauerhaft sichern!

Einen detaillierten Überblick über die Zinsentwicklung bei einer Sollzinsbindung von 5, 15, 20 oder 30 Jahren gibt es hier.

Bei der Vielzahl an Begriffen rund um das Thema Annuitätendarlehen kann man schnell durcheinanderkommen. Nach einer genaueren Betrachtung der Fachbegriffe lösen sich Unklarheiten jedoch schnell auf.

So werden für das Annuitätendarlehen nur einige wenige Faktoren relevant: Die Annuität – also die jährliche Rate – setzt sich jeweils aus einem Zins- und Tilgungsanteil zusammen. Das bedeutet, dass man mit der monatlichen Rate nur einen gewissen Anteil zur Senkung des Darlehens einsetzt (tilgt), der Rest besteht aus Zinszahlungen an die Bank.

Bei einem Annuitätendarlehen (gelegentlich synonym als Ratenkredit bezeichnet) verschiebt sich das Verhältnis von Zins und Tilgung im Verlauf des Darlehens beständig, da mit jeder Rate das Darlehen schrumpft und die Zinsen entsprechend geringer werden. Die Rate (meist monatlich) bleibt allerdings stets gleich.

Weiterhin sollte man sich über die Sollzinsbindung Gedanken machen. Diese gibt den Zeitraum an, währenddessen der Zinssatz vertraglich festgesetzt wird. Je länger die Zinsbindung, desto höher fallen die Zinsaufschläge aus, desto größer ist allerdings auch die Planungssicherheit.

In einem Annuitätendarlehen setzt sich die monatliche Rate aus einem Zins- und einem Tilgungssatz zusammen. Im Laufe der Darlehenszeit verringert sich der Zinsanteil zugunsten der Tilgung, da sich die Schuldenlast mit jeder Ratenzahlung verringert.

Man sollte sich jedoch nicht von der aktuellen Zinssituation blenden lassen – Angebote gibt es bereits (je nach Sollzinsbindung) ab einem Zinssatz von 1 bis 2 Prozent. Zum eigentlichen Zinssatz muss man nun jedoch noch den Tilgungssatz dazurechnen.

Theoretisch kann man mit einer Tilgung von einem Prozent beginnen, daraus folgt jedoch eine hohe Darlehensdauer. Möchte man weiterhin an den Zinsen sparen und setzt die Sollzinsbindung auf lediglich 5 oder 10 Jahre fest, kann die Folge eine Zahlungsunfähigkeit sein, wenn die Zinsen in den nächsten Jahren wieder steigen.

Experten raten dementsprechend von einer 1%-Tilgung ab. Mindestens 2%, besser 3% sollte die Tilgungsrate zu Beginn sein, damit das Darlehen kalkulierbar bleibt. Einige Banken bieten zudem kostenlose Sondertilgung bis zu 5% im Jahr oder flexible Tilgungsvereinbarungen an.

Gerade bei der aktuellen Niedrigzins-Situation wird die Dauer der Sollzinsbindung ein Thema. Wer dauerhaft von günstigen Zinsen profitieren möchte, sollte möglichst einen langen Zeitraum vereinbaren.

Allerdings: Je länger die Sollzinsbindung, desto höher fallen die entsprechenden Zinsaufschläge der Banken aus. Zur Veranschaulichung ein beliebiges Beispiel aus dem Bauzinsen-Rechner von Dr.Klein bei einem Darlehen von 200.000€ :

Wie man sieht, ist der Unterschied der Zinssumme zwischen 5 und 30 Jahren recht beträchtlich. Bei einer Darlehenssumme von 200.000€ würde die Zinsbindung über 30 Jahre in etwa 30.000€ mehr an Zinsen verschlingen.

Allerdings sollte man nicht vergessen, dass die Zinsen künftig durchaus wieder steigen können. Wer nach 5 oder 10 Jahren stattdessen mit 5% oder 6% Zinsen (anstatt 2,20% bei 30-jähriger Zinsbindung) dasteht, ärgert sich über die kurze Sollzinsbindungszeit. Genauso gut könnten die Zinsen jedoch auch weiterhin sinken oder zumindest gleich bleiben.

Bei der Sollzinsbindung muss also entsprechend jeder für sich einen Mittelweg zwischen Risiko und Planungssicherheit finden. Eine mögliche Option für Unentschlossene: Einige Banken bieten verschiedene Varianten zur Sondertilgung und individuelle Tilgungspläne an.

Nominalzins? Sollzins? Beide begriffen werden synonym verwendet. Wichtiger ist jedoch der Effektivzins. Unterschiede zwischen Soll- und Effektivzins lassen sich relativ einfach mithilfe eines Beispiels erklären.

Geht man von einem endfälligen Darlehen von 1.000€ zu einem Sollzins von 5% mit einer Laufzeit von einem Jahr aus, muss man am Ende des Jahres 1.050€ zurückzahlen. In diesem Falle sind Soll- und Effektivzins exakt gleich.

Die meisten Darlehen zahlt man jedoch nicht jährlich, sondern monatlich zurück. Geht man bereits von einer Zahlung in 2 gleichen Raten aus, lassen sich Unterschiede aufzeigen: Zahle ich also nach einem halben Jahr 25€ zurück, muss ich die weiteren 25€ am Ende des Jahres zahlen.

Dabei ist die Zinslast jedoch keineswegs gleich: Bereits nach der ersten Rückzahlung hat sich die Schuldenlast verringert (auf 975€). Die zweite Zinszahlung müsste also entsprechend geringer ausfallen, um insgesamt dem Zinssatz von 5% zu entsprechen – bei Annuitätendarlehen wird jedoch die Jahresrate (Sollzins) stets einfach nur durch 12 geteilt.

Im aufgezeigten Beispiel läge der Effektivzinssatz in etwa bereits bei 5,06%. Bei einigen Banken kommen dazu noch zusätzliche Gebühren und Posten hinzu, die den Unterschied zwischen Soll- und Effektivzins weiter vergrößern können. Beim Aufstellen eines Tilgungsplans sollte man also stets auf den effektiven Zinssatz achten!

Bei Darlehen – umgangssprachlich auch Kredite genannt – kann man grob zwischen drei Formen unterscheiden. Neben dem Annuitätendarlehen und dem Tilgungsdarlehen gibt es das endfällige Darlehen.

Bei den meisten Darlehen handelt es sich um Annuitätendarlehen. Hier wird eine Annuität (Rate) festgelegt, die über die gesamte Laufzeit hinweg gleichbleibt. Innerhalb der Rate verringert sich jedoch der Zinsanteil zugunsten der Tilgung.

Bei einem Tilgungsdarlehen bleibt im Vergleich zu Annuitätendarlehen der Tilgungssatz gleich. Auch hier verringert sich jedoch die Zinshöhe im Laufe der Zeit. Dadurch werden die Raten im Laufe der Zeit immer kleiner.

Seltener sind sogenannte endfällige Darlehen. Hier findet die Tilgung des Darlehens vollständig am Ende einer vereinbarten Laufzeit statt. Vorher werden lediglich Zinsen gezahlt. In der Realität ist ein endfälliges Darlehen immer mit einem Tilgungsersatz – etwa einer Kapitallebens- oder Rentenversicherung – verknüpft.

Bei einem Annuitätendarlehen handelt es sich um die üblichste Form eines Kredits. Für den Großteil der Privat-Bevölkerung ist ein Annuitätsdarlehen bei der Baufinanzierung die richtige Wahl. Das gilt insbesondere dann, wenn das Wohneigentum selbst genutzt werden soll.

Alle diejenigen, die bereits eine Kapitallebensversicherung oder eine Rentenversicherung abgeschlossen haben, können jedoch über die Aufnahme eines Fälligkeitsdarlehens nachdenken. Hier bleibt die monatliche Belastung gering, da lediglich die Zinsen an die Bank gezahlt werden müssen – die Tilgung des Darlehens erfolgt auf einen Schlag am Ende der Laufzeit.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.