Prinzipiell ist es nie zu früh, sich um die eigene Altersvorsorge zu kümmern. Denn mittlerweile reicht es wohl nicht mehr aus, sich auf die gesetzliche und betriebliche Vorsorge zu verlassen. Zusätzlich empfiehlt sich eine private Zusatz-Vorsorge.

Dafür gibt es entsprechend mehrere Möglichkeiten: Neben der klassischen privaten Rentenversicherung, gibt es die zusätzlich vom Staat steuerlich begünstigte Riester- und Rürup-Rente. Weiterhin besteht die Möglichkeit, die Rente mithilfe von Fonds oder eben durch den Besitz von Immobilien aufzubessern.

Besonders aufgrund der momentanen Niedrigzins-Phase steigt die Zahl derer, die Immobilien als langfristige Wertanlage für die Altersvorsorge in Betracht ziehen. Dabei muss man die Immobilie nicht unbedingt selbst bewohnen – auch Mieteinnahmen können die Rente dauerhaft aufbessern.

Egal ob die Immobilie im Anschluss selbst bewohnt oder vermietet werden soll – wer sich für die Baufinanzierung als Altersvorsorge entscheidet, muss sich genauestens über Risiken bewusst sein und neben den Finanzierungsraten Geld für etwaige Mietausfälle und Reparaturen zurücklegen.

In der aktuellen Niedrigzins-Phase werfen klassische Anlageformen und Sparkonten kaum noch Renditen ab. Rechnet man die Inflation mit ein, ergeben sich auf Dauer sogar konstante Verluste.

Auch staatlich geförderte Alternativen wie die Riester-Rente haben mehr versprochen, als letztendlich gehalten werden konnte. Wer sich nicht in die Welt der Börse traut und sein Geld in Aktien-Fonds investieren möchte, sollte über die Finanzierung einer Immobilie nachdenken.

Allerdings ist auch hier die Investition mit einigen Risiken verbunden. Da die Nachfrage aufgrund niedriger Zinsen stark gestiegen ist, sind die Immobilien-Preise in die Höhe geschnellt. Trotzdem kann sich die Investition in Immobilien als Ergänzung vor Altersvorsorge lohnen, wenn die richtige Immobilie am richtigen Standort ausgewählt wird.

Besonders in ländlichen Gegenden ist jedoch kaum mit einer Wertsteigerung der Immobilie zu rechnen. Sollte man das gekaufte Objekt also nicht selbst bewohnen wollen, ist es dringend empfohlen, einen Experten zu Rate zu ziehen, um am Ende nicht womöglich mit einer wertlosen Geldanlage dazustehen.

Weiterhin ist es – zusätzlich zu den zu tilgenden Raten – notwendig, nötige Rücklagen für etwaige Mietausfälle oder Renovierungsmaßnahmen anzusparen, damit im Notfall nicht die Zahlungsunfähigkeit droht.

Insgesamt birgt die Immobilienfinanzierung mehrere Möglichkeiten aber auch Risiken und sollte nicht das einzige Standbein bei der privaten Altersvorsorge sein. Zusätzlich empfiehlt es sich, die Anlagen vielseitig zu streuen. Hier kommen z.B. private Rentenversicherungen oder Fonds in Betracht.

Wer eine Baufinanzierung als Altersvorsorge in Erwägung zieht, sollte sich vorab intensiv mit den verschiedenen Angeboten und Möglichkeiten auf dem Markt auseinandersetzen. Dazu gibt es im Internet verschiedene Hilfsmittel und Rechner.

So kann man zum Beispiel beim Baufinanzierungsrechner von Dr. Klein die wichtigsten Eckdaten wie Darlehenshöhe (mit oder ohne Eigenkapital), Sollzinsbindungsfrist und anfänglicher Tilgungssatz (bzw. gewünschte Monatsrate) eingeben und bekommt dann das günstigste Vergleichs-Angebot angezeigt.

Dazu vergleicht das Unternehmen 250 Finanzpartner und Banken. Optional kann man sich anschließend unverbindliche Finanzierungsvorschläge einholen und die Details der verschiedenen Angebote prüfen.

Nachdem man sich die klassischen Baufinanzierungs-Anbieter angesehen hat, sollte man zusätzlich die Angebote der KfW in Betracht ziehen. Hier gibt es zwar einige Voraussetzungen zu erfüllen und weniger Gestaltungsspielräume, allerdings sind die angebotenen Konditionen (teilweise durch Subventionierungen) in der Regel günstiger als die Angebote auf dem freien Markt.

Praktisch für alle Unentschlossenen bei der Dauer der Zinsbindung: Die Stiftung Warentest stellt einen praktischen Excel-Rechner für die Ermittlung des Grenzzins zur Verfügung. Allerdings hilft auch dieses Tool nicht dabei, die künftige Zinsentwicklung vorauszusehen.

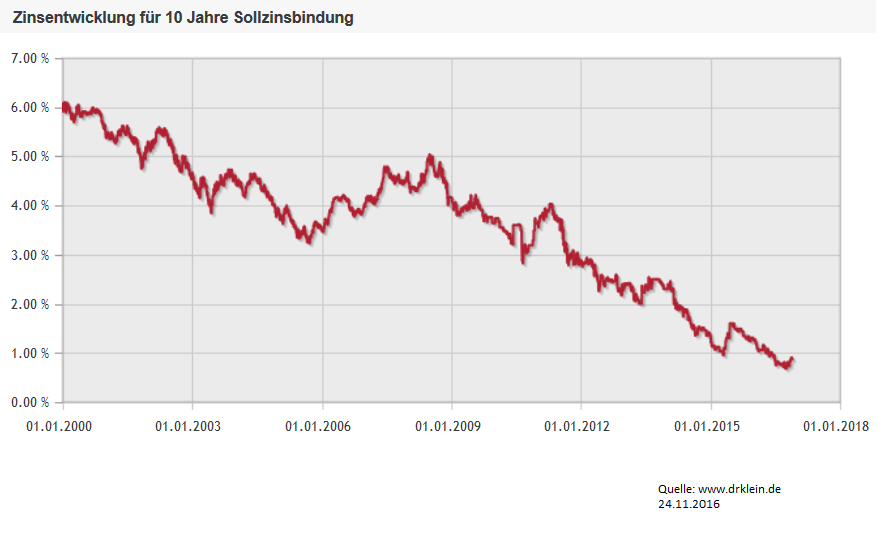

Die Zinsen für ein Baufinanzierungs-Darlehen bewegen sich bereits seit einiger Zeit im Sinkflug. Der günstige Zins hängt dabei direkt mit der 0%-Zinspolitik der EZB zusammen.

Denn der ausgegebene Leitzins der Europäischen Zentralbank entscheidet darüber, zu welchem die Banken an Geld kommen. Durch die günstigen Konditionen profitiert am Ende auch der Endverbraucher von günstigen Zinsen.

Baufinanzierungs-Darlehen gibt es bei einer Zinsbindung von 5-10 Jahren aktuell bereits zu einem Zinssatz von unter einem Prozent. Für eine optimale Planungssicherheit macht es momentan sogar womöglich Sinn, die Zinsbindung auf einen längeren Zeitraum (ab 20 Jahren) festzulegen.

Obwohl bei längeren Zinsbindungsfristen ein gewisser Zinsaufschlag durch die Banken berechnet wird, sind die Zinsen für die Baufinanzierung auch bei festgelegten Zinssätzen über 30 Jahre bereits um die 2% zu bekommen.

Da verschiedene Experten davon ausgehen, dass die Zinsen mittelfristig wieder steigen, kann sich sogar die Zinsbindung über den gesamten Darlehens-Zeitraum lohnen. Die endgültige Entscheidung kann man jedoch niemanden abnehmen – hier muss jeder für sich das optimale Mittelmaß aus Risiko, Kosten und Planungssicherheit finden.

Immer mehr private Anleger treten aufgrund der niedrigen Zinsen und dem Mangel aus lukrativen Alternativen mittlerweile sogar als Vermieter auf. Allerdings sollte man bedenken, dass nicht jeder als Vermieter geeignet ist.

Wer sich für die Finanzierung einer selbst bewohnten Immobilie als Altersvorsorge entscheidet, kann im Alter ohne Miete wohnen. Wer früh mit der Finanzierung beginnt, kann dabei schon vor Renteneintritt Mietkosten sparen.

Im Vergleich zur Anschaffung eines Objekts zur Vermietung ist der Aspekt der Wertsteigerung weitgehend irrelevant. Will man die Rente jedoch durch Mieteinnahmen aufstocken, müssen neben den Standortfaktoren und den nötigen Rücklagen für Renovierungsmaßnahmen zusätzliche Spareinlagen für einen etwaigen Mietausfall schaffen.

Wer sich für die falsche Immobile, z.B. hinsichtlich Lage oder Preis, entscheidet, hat am Ende unter Umständen mehr Geld ausgegeben, als er bei einem möglichen Verkauf zu Rentenbeginn später einnimmt. Zudem besteht die Möglichkeit, auf Mietnomaden zu treffen oder Verluste aufgrund eines längeren Leerstandes einzufahren. Insgesamt ist das Risiko bei selbst bewohntem Eigentum also deutlich geringer.

Wer sich für eine Baufinanzierung als Altersvorsorge entscheidet, kann von diversen Möglichkeiten zur steuerlichen Absetzung und Vergünstigungen profitieren.

Angehende Vermieter sollten sich dabei vor der nächsten Steuererklärung ausgiebig mit Anlage V auseinandersetzen. Denn neben den Kosten für den Kauf eines Grundstücks oder dem Bau in Eigenregie sind besonders für Objekte, die (zunächst) vermietet werden sollen, mehrere Ausgaben von der Steuer absetzbar:

Hier kann man Posten wie Einkünfte aus der Vermietung und Verpachtung sowie Werbungskosten, die zum Erwerb und Erhalt eines Objekts aufgewendet wurden, steuerlich geltend machen. Zusätzlich sind Kreditzinsen und Abschreibung des Objekts steuerlich anrechenbar.

Wer eine eigenbewohnte Immobilie als Teil der privaten Altersvorsorge finanzieren möchte oder in ein Objekt investieren will, um selbst als Vermieter aufzutreten, darf neben den monatlichen Raten nicht vergessen, zusätzliche Rücklagen zu bilden.

Denn selbst bei eigenbewohnten Immobilien muss man spätestens nach 20 Jahren mit den ersten kleineren und größeren Reparaturen rechnen. Die Bandbreite reicht hier von einer defekten Abwasserleitung bis hin zum neuen Dach.

Besonders bei vermieteten Eigentum sollten dazu noch Rücklagen für etwaige Mietausfälle geschaffen werden. Je nach Lage kann es zu langen Leerständen bei einem Mieterwechsel kommen. Auch Mietnomaden könnten zum Problem werden.

Als angehender Vermieter empfiehlt es sich zudem, das zu vermietende Objekt möglichst in der Nähe des eigenen Wohnortes anzuschaffen, um kleinere Schäden oder Probleme an der Mietsache schnell und kostengünstig zu beseitigen. Ansonsten können auch hier zusätzliche Kosten entstehen.

Wer sich für eine Baufinanzierung als Altersvorsorge entschieden hat, muss nach dem Vergleich der verschiedenen Angebote und Konditionen alle nötigen Unterlagen für eine erfolgreiche Finanzierung zusammentragen.

Dabei bestehen die Unterlagen aus 3 Teilen – Einkommensnachweis, Nachweis zum Eigenkapital und Unterlagen zum Objekt:

Für den Einkommensnachweis genügt es für alle Angestellten in der Regel, das Einkommen der letzten 3 Monate sowie den aktuellen Steuerbescheid einzureichen. Selbstständige und Freiberufler müssen hingegen Bilanzen mit Gewinn-/Verlustrechnung angeben. Hier kann es hilfreich sein, mehrere Jahre mit konstantem Einkommen anbieten zu können.

Für den Nachweis an Eigenkapital können alle vorhandenen Spareinlagen, Fonds und ,falls vorhanden, Nachweise über andere Kreditgeber (z.B. von Familienmitgliedern) beigelegt werden.

Welche Unterlagen zum entsprechenden Objekt benötigt werden, hängt z.B. davon ab, ob es sich um einen Alt- oder Neubau handelt oder ob es um eine Wohnung oder ein Haus geht.

In der Regel werden für die Wertermittlung des Objekts jedoch Grundbuchauszug, Lageplan und Grundriss sowie Wohnflächenrechnung benötigt. Bei bereits bestehenden Immobilien werden zudem Fotos und der Kaufvertrag verlangt.

Wer sich noch vor etwa 15 Jahren für die Aufnahme eines Baufinanzierungs-Darlehen entschieden hat, musste mit Zinsen von etwa 5% bis 6% rechnen. Mittlerweile gibt es Angebote von unter 1%.

Das liegt an der 0%-Politik der Europäischen Zentralbank (EZB). Dadurch können sich Banken momentan Geld zum Nulltarif leihen. So kann auch der Endverbraucher z.B. bei der Baufinanzierung von günstigen Konditionen profitieren.

Der Umkehrschluss der Niedrigzins-Phase: Klassische Sparanleihen wie Tagesgeld werfen kaum noch Rendite ab. Das kann besonders bei der Altersvorsorge zum Problem werden – denn auch Rentenversicherungen sind kaum noch lukrativ und auch die Riester-Rente hat an Attraktivität verloren.

Auf der Suche nach Alternativen entscheiden sich immer mehr Anleger für die Investition in Immobilien. Dabei muss man sich nicht unbedingt für selbstgenutztes Wohneigentum entscheiden. Immer mehr Privatpersonen treten selbst als Vermieter auf und hoffen, im Alter von Mieteinnahmen zu profitieren.

Egal ob für den Traum von den eigenen vier Wänden oder zur Realisierung des Immobilienkaufs zum Zweck der Vermietung – für die Realisierung fehlt es den meisten Menschen an ausreichend Kapital. Für die Finanzierung des Vorhabens stehen jedoch verschiedene Geldgeber und Alternativen zur Verfügung.

Prinzipiell kann man dabei zwischen Modellen unterscheiden, bei denen zunächst Kapital angespart wird (Bausparer, Rentenversicherungen, Riester, Kapital-Lebensversicherungen und Investmentfonts) und denen, die darauf beruhen, Kredite aufzunehmen und diese langfristig abzuzahlen (Darlehen, Mietkauf).

Hier gibt es verschiedene Vor- und Nachteile sowie jeweilige Einschränkungen zu beachten. Als Grundsatz für alle Möglichkeiten gilt jedoch: Je früher mit der Vorsorge begonnen wird, desto besser. Denn die Finanzierung einer Immobilie in der Regel spätestens zu Renteneintritt abgeschlossen sein!

Ein weiterer Tipp bei der Planung der Altersvorsorge: Die Immobilie – egal ob selbst bewohnt oder vermietet – sollte nie das einzige Standbein bei der privaten Altersvorsorge sein und stets mit zusätzlichen Anlagemöglichkeiten wie Fonds und Versicherungen kombiniert werden, um die vorhandenen Risiken weit zu streuen.

Wer beim Kauf einer Immobilie auf ein klassisches Baufinanzierungs-Darlehen zurückgreifen möchte, sollte sich intensiv mit den einzelnen Posten auseinandersetzen. Außerdem gilt es auch hier, die bestehenden Angebote und Konditionen der verschiedenen Banken einem ausgiebigen Vergleich zu unterziehen.

Bei einem Baufinanzierungs-Darlehen handelt es sich um ein klassisches Annuitäten-Darlehen, bei dem die Posten Darlehenssumme und Zinssatz (bestehend aus Zins und Tilgung) über die Monatsrate und letztendlich über die Laufzeit bestimmen. Angebote gibt es zurzeit bei einer Zinsbindung von 5 Jahren bereits unter 1%. Dazu kommt der jeweils vereinbarte Tilgungssatz.

Durch die aktuell niedrigen Zinsen hat man momentan größere Freiräume bei der Laufzeit-Gestaltung. So sollte man bei Vertragsbeginn mit mindestens 2%, besser jedoch mindestens 3% Tilgungsanteil einsteigen, um die Laufzeit und damit die gesamten Zinskosten überschaubar zu halten.

Bei der Wahl der Sollzinsbindung sollte man über einen langen Zeitraum nachdenken, um einer möglichen Kostenexplosion bei der Anschlussfinanzierung entgehen zu können, sofern die Zinsen in Zukunft wieder steigen sollten. Auch für Zinsbindungen von 30 Jahren gibt es mittlerweile günstige Angebote um circa 2%.

Wer sich bereits mit den aktuellen Konditionen für Baufinanzierungs-Darlehen auf dem Markt beschäftigt hat, sollte zusätzlich prüfen, ob die Voraussetzungen für ein Darlehen der KfW erfüllt werden können. Denn häufig sind die Konditionen für die Baufinanzierung bei der KfW günstiger als im privaten Bank-Sektor.

Die KfW – die Kreditanstalt für Wiederaufbau – hat dabei mehrere Finanzierungsprogramme im Angebot, unterstützt dabei jedoch primär selbst genutztes Wohneigentum. Besonders beliebt sind dabei die Programme 124 für selbstgenutztes Wohneingentum und 153 für energieeffizientes Bauen.

Sind die Voraussetzungen erfüllt, kann man unter anderem von diversen Zuschüssen profitieren. Allerdings gibt es einige Einschränkungen bei der Gestaltung der Konditionen etwa bei der maximalen Fördersumme (z.B. max. 50.000€ bei Programm 124, bzw. max. 100.000€ bei Programm 153) sowie bei der Zinsbindung. Auf dem freien Markt gibt es hier deutlich mehr Gestaltungsspielräume.

Bausparverträge sind von den Bausparkassen ausgegebene Sparverträge, die optional mit einem Immobiliendarlehen verknüpft sind und in der Regel zur Finanzierung von Immobilien eingesetzt werden. Dafür wird zunächst in der sogenannten Sparphase ein Mindestsparguthaben angesammelt, das später durch ein Darlehen ergänzt werden kann.

Bei Vertragsabschluss wird ein entsprechender Tarif gewählt, der verschiedene Parameter wie monatlich Sparrate, Mindestsparzeit und -Guthaben, Zinssatz und anschließend die Höhe des zukünftig möglichen Bauspardarlehens bestimmt.

Im Verlauf des Bausparers, der sich – je nach Tarif – im Schnitt auf circa 20 Jahre erstreckt, gibt es 3 Phasen: In der Sparphase wird zunächst ein vertraglich vereinbarter Mindestsparbetrag (meist zw. 40% und 50%) angesammelt. Anschließend kann sich der Anleger das Geld und optional dazu das Darlehen (unter gewissen Zuteilungsbedingungen) in der Zuteilungsphase auszahlen lassen.

Die Tilgung des Darlehens erfolgt daraufhin in der Darlehensphase. Dabei ist es irrelevant, wie sich der aktuell marktübliche Zinssatz aussieht – relevant ist der zu Vertragsbeginn vereinbarte Zins. Da die Zinsen während der Sparphase kaum lohnen (aktuell meist unter 0,1%), macht ein Bausparer in der Regel also nur Sinn, wenn man von steigenden Zinsen in der Zukunft ausgeht.

Bisher ist der Mietkauf relativ unbekannt, ist jedoch durchaus sowohl für Käufer als auch Verkäufer eine interessante Alternative zur klassischen Baufinanzierung. Dabei wird eine Immobilie zunächst teilweise durch Mietzahlungen abgezahlt und am Ende zu einem vorher vereinbarten Restbetrag käuflich erworben.

Potenzielle Käufer können dabei auf die Aufnahme eines Baufinanzierungs-Darlehens verzichten und einen großen Anteil des Kaufpreises bereits vorab durch Mietzahlungen tilgen. Neben dem Mietvertrag enthält der Mietkaufvertrag einen entsprechenden Vertragszusatz über den späteren Erwerb der Immobilie.

Im Mietpreis enthalten ist dabei ein gewisser Aufschlag, der dem Verkäufer als Mietzins zugutekommt. Weiterhin soll durch die höhere Miete der Wertverlust des Objekts ausgeglichen werden. Je nach Vertragsbedingungen ist in der Regel eine Anzahlung (üblicherweise 20% des Kaufpreises) seitens des Käufers zu entrichten. Allerdings kann dieser Betrag ebenfalls in Raten gezahlt werden.

Bei Vertragsabschluss verpflichtet sich der Käufer normalerweise, die Immobilie zu einer gewissen Frist zu kaufen. Ist keine Schlussrate vereinbart, wird das Objekt allein durch die Mietzahlungen gekauft – hier ist die Laufzeit entsprechend um einiges länger. Alternativ gibt es Optionskauf-Angebote, bei denen der Mieter zwar eine Kaufoption hat, jedoch nicht verpflichtet ist, die Immobilie letztendlich zu kaufen.

Rechtlich gesehen geht beim Mietkauf das wirtschaftliche Eigentum sofort an den (Miet-)Käufer, das juristische Eigentum geht jedoch erst nach Ende der letzten Rate über. Sollte der Käufer also die Raten nicht mehr bedienen können oder die Kaufoption nicht ziehen, gehen die Mietzahlungen (inkl. einem gewissen Anteil an der Tilgung) verloren und die Immobilie verbleibt beim Verkäufer.

Mit zurzeit etwa 16 Millionen Verträgen ist die 2002 eingeführte Riesterrente ein voller Erfolg. Allerdings lohnt sich das Modell aufgrund gesunkener Zinsen für die Anleger kaum noch. Auf der Suche nach Alternativen für die Altersvorsorge besteht daher unter anderem die Möglichkeit zum Wohn-Riester.

Den bereits bestehenden Riester-Vertrag zu kündigen ist in der Regel die schlechteste der möglichen Varianten. Auch ein Wechsel zu einem anderen Anbieter ist bürokratisch aufwendig. Relativ einfach ist es jedoch, bestehende Verträge in Wohn-Riester umzuwandeln. Voraussetzung ist jedoch, dass die Finanzierung einer selbst bewohnten Immobilie ansteht.

Allerdings: Es gibt kein Zurück. Wurden die angesparten Riester-Beträge einmal in einen Wohn-Riester umgewandelt, ist keine Rückabwicklung mehr möglich. Entscheidet sich der Vertragsnehmer für eine Tilgung der Baufinanzierung, fällt die Auszahlung in Form einer lebenslangen Rente entsprechend weg.

Für die Finanzierung einer Immobile als Altersvorsorge gibt es neben den staatlich geförderten Modellen auch private Versicherungen für die Absicherung im Alter. Bei beiden Formen wird eine Einzahlung über einen gewissen Zeitraum vereinbart. Zusätzlich gibt es sowohl bei der Lebens- als auch bei der Rentenversicherung eine Absicherung der Angehörigen für den vorzeitigen Todesfall.

Die Ausschüttung erfolgt in der Regel bei Renteneintritt entweder in Form einer lebenslangen Rente oder als Einmalzahlung. Wer sich für die Einmalzahlung entscheidet, kann das angesammelte Kapital z.B. für die Finanzierung einer Immobilie einsetzen. Dafür ist es jedoch entscheidend, dass das ausgeschüttete Kapital für die Kosten ausreicht.

Denn ist man bereits im Rentenalter, gibt es kaum Möglichkeiten zur Aufnahme eines zusätzlichen Darlehens zur Baufinanzierung. Besonders größere Summen, die über die Höhe eines gewöhnlichen Privatkredites hinausgehen, werden Personen im Rentenalter in der Regel verwehrt. Hier hilft dann häufig nur ein Kredit von Privat.

*bei den angegebenen Konditionen handelt es sich um Durchschnittswerte. Besonders bei der Maklerprovision gibt es große Unterschiede bei der Höhe und der Verteilung der Kosten. Diese sind prinzipiell frei zu vereinbaren.

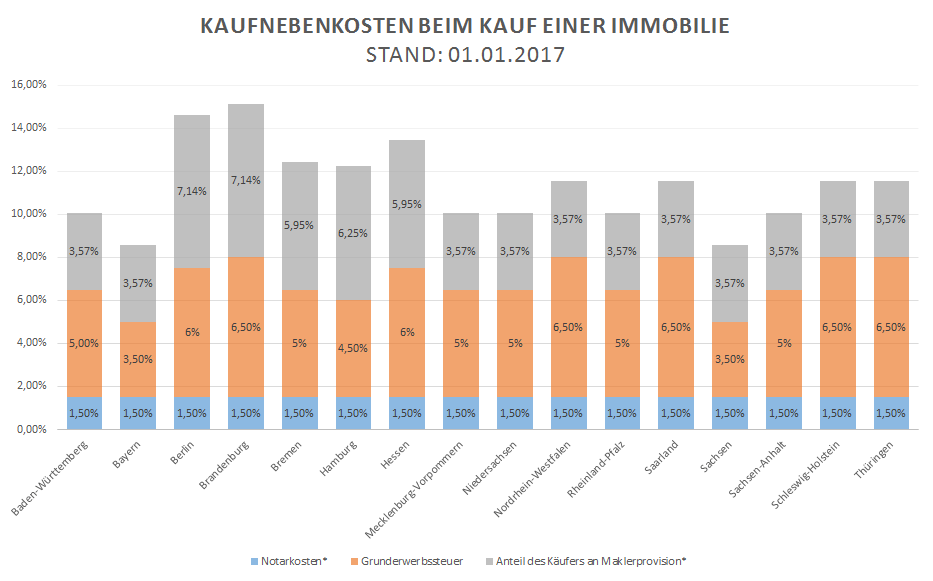

Neben den eigentlichen Kosten für die Baufinanzierung entstehen beim Kauf oder Neubau einer Immobilie sogenannte Kaufnebenkosten. Darunter werden u.a. die Gebühren für den Notar, den Makler und die Grundsteuer zusammengefasst.

Je nach Bundesland gibt es Unterschiede in der Höhe der Grundsteuer. Während man z.B. in Bayern und Sachsen mit 3,5% des Kaufpreises noch recht günstig wegkommt, schlägt der Posten mit 6% in Berlin oder sogar 6,5% in Brandenburg oder Nordrhein-Westfalen ein ordentliches Loch in die Baukasse.

Zusätzlich sind die entsprechenden Notar- und Maklerkosten zu bedenken. Besonders hinsichtlich der Maklerkosten gibt es große Unterschiede bei Höhe und Verteilung. In einigen Bundesländern ist es üblich, dass sich Käufer und Verkäufer die Gebühren teilen, mancherorts trägt allein der Käufer die Kosten.

Im schlimmsten Falle muss man sich darauf einstellen, bis zu 15% des Kaufpreises zusätzlich an Gebühren und Steuern vorab aus dem Eigenkapital zu bezahlen.

Wer sich für eine Immobile als Altersvorsorge entscheidet, sollte sich vor dem Kauf zunächst einen intensiv mit den aktuellen Angeboten auf dem Markt befassen. Allerdings reicht es nicht aus, die jeweiligen Zinsen im Auge zu behalten.

Zusätzlich muss man darüber entscheiden, wie hoch die anfängliche Tilgung ausfallen soll. Diese entscheidet maßgeblich mit, wie lange das Darlehen insgesamt läuft. Denn besonders dann, wenn die Baufinanzierung als Altersvorsorge genutzt werden soll, muss man darauf achten, die Immobilie vor Renteneintritt abbezahlt zu haben.

Besonders in den aktuellen Niedrigzins-Zeiten sollte man sich bereits jetzt Gedanken über eine etwaige Anschlussfinanzierung machen. Womöglich lohnt es sich sogar, für eine längere Zinsbindung leicht höhere Zinsen zugunsten einer höheren Planungssicherheit in Kauf zu nehmen.

Soll die Immobilie darüber hinaus vermietet werden, sollte man sich vorher umso intensiver mit dem Immobilienmarkt beschäftigen. Nur die wenigsten Objekte befinden sich in Lagen, in denen mit einer Wertsteigerung zu rechnen ist. Zusätzlich zu den nötigen Rücklagen für Renovierungsmaßnahmen, sollte man sich für den Fall eines Mietausfalles absichern.

Bei einer Baufinanzierung handelt es sich üblicherweise um ein Annuitätendarlehen. Das bedeutet, dass die monatliche Rate über die gesamte Laufzeit der Zinsbindung gleichbleibt, der Zinsanteil im Laufe der Zeit jedoch zugunsten des Tilgungs-Anteils steigt.

Vor einigen Jahren, als die Zinsen noch 5- bis 6-mal so hoch waren, war es durchaus üblich eine anfängliche Tilgung von 1% zu vereinbaren, damit die monatlichen Raten einigermaßen übersichtlich blieben.

Mittlerweile sollte man jedoch darüber nachdenken, mit einer Tilgung von 3% oder noch mehr zu beginnen. So sinkt die Laufzeit und die gesamten Zinskosten bleiben entsprechend klein.

Das ist aufgrund der aktuellen Zinssituation auch bei langen Zinsbindungsperioden von 20 oder 30 Jahren durchaus finanzierbar. Allerdings sollte hier jeder für sich das optimale Maß aus Planungssicherheit und Kosten finden.

Ein altbewährtes Sprichwort lautet: „Es ist nie zu früh, mit der eigenen Altersvorsorge zu beginnen“. Die Aussage ist in der heutigen Zeit so aktuell wie nie zuvor. Ein „zu spät“ gibt es jedoch durchaus!

Denn besonders bei der Baufinanzierung als Altersvorsorge sollte man darauf achten, die Finanzierung unbedingt vor Renteneintritt abgeschlossen zu haben. Dafür empfiehlt es sich, sowohl finanziell als auch zeitlich einen Puffer einzuplanen.

Eine Baufinanzierung erstreckt sich in der Regel über mehrere Zinsbindungszeiträume. Sollte die Zinsen mittelfristig wieder steigen, kann es also durchaus zu einer Kostenexplosion bei der Anschlussfinanzierung kommen. Außerdem darf man nicht vergessen, dass nicht jeder erst mit 67 Jahren in Rente geht.

Um die Laufzeit im Rahmen zu halten, sollte man also versuchen, die Tilgung des Darlehens so schnell wie irgend möglich abzuschließen. Dabei kann eine hohe anfängliche Tilgungsrate oder die Möglichkeit zur Sondertilgung genutzt werden.

Üblicherweise erstreckt sich eine Baufinanzierung über mehrere Zinsbindungs-Perioden. Nach Ablauf der Zinsbindung steht eine Anschlussfinanzierung zu veränderten Konditionen.

Die Zinsen bei der Anschlussfinanzierung orientieren sich dabei am aktuellen Markt-Zins. Je nach Zins-Entwicklung können die Kosten dann im Vergleich zu vorher gesunken oder gestiegen sein. Dabei ist es zunächst irrelevant, ob man bei der aktuellen Bank verlängert oder den Anbieter wechselt.

Legt man einen hohen Wert auf Planungssicherheit, kann man sich aufgrund der aktuell günstigen Zinssituation durchaus für eine Zinsbindung für die gesamte Laufzeit entscheiden. Obwohl die Banken dafür Zinsaufschläge verlangen, gibt es momentan bereits Verträge mit Zinsbindungen von 30 Jahren, die sich trotzdem im Bereich von lediglich etwa 2% befinden.

Für Baufinanzierungs-Darlehen gibt es verschiedene Möglichkeiten der Kündigung. Rechtlich gesehen ist hier §489 des Bürgerlichen Gesetzbuches relevant.

Besonders wenn es auf das Ende der aktuellen Zinsbindungsfrist zugeht, sollte man sich mit den Kündigungsbedingungen vertraut machen. So gibt es bei jeder Sollzinsbindungs-Periode das Recht zur ordentlichen Kündigung. Dazu ist eine Kündigungsfrist von 1 Monat einzuhalten.

Vorher – mindestens 3 Monate vor Ende der Zinsbindungsfrist – hat die aktuelle Bank ein Prolongations-Angebot unterbreitet. Ist man damit zufrieden, läuft das Darlehen weiter, sind die Angebote der Konkurrenz günstiger, kann man relativ einfach zu einer anderen Bank umschulden.

Für alle diejenigen, die bei Vertragsbeginn eine längere Zinsbindungsfrist vereinbart haben, gibt es zudem ein Sonderkündigungsrecht zur Frist von 10 Jahren. Dabei ist es unabhängig, ob die vereinbarte Zinsfestschreibung vertraglich auf 15,20 oder 30 Jahre festgelegt war. Hier liegt die Kündigungsfrist allerdings bei 6 Monaten.

Zusätzlich besteht zudem theoretisch die Möglichkeit zur außerordentlichen (vorzeitigen) Kündigung des Darlehens. Dafür istjedoch die Zustimmung der Bank erforderlich. Häufig bekommt man diese nur bei einem nötigen Verkauf der Immobilie aufgrund von Arbeitsplatzverlust oder Scheidung.

Aufgrund der entgangenen Zinseinnahmen dürfen die Banken dafür zusätzlich hohe Vorfälligkeitsentschädigungen verlangen. Dadurch lohnt sich die außerordentliche Kündigung nur in den seltensten Fällen.

Wer bei der Baufinanzierung lediglich die Kosten für die Immobile selbst und die Zinsen im Auge hat, vergisst oft den Posten der Kaufnebenkosten. Je nach Bundesland können diese bis zu knapp 15% vom Kaufpreis betragen.

Bei der Höhe der Kaufnebenkosten spielt es zunächst eine Rolle, ob man sich für den Kauf einer bereits bestehenden Immobilie oder den Bau in Eigenregie entscheidet. Die Kosten für den Notar und die Grundsteuer sind aber in jedem Fall fällig.

Je nach Bundesland und individueller Vereinbarung können für die Maklerprovision zusätzlich bis zu 7,14% vom Kaufpreis auf den Käufer zukommen. In vielen Bundesländern teilen sich Käufer und Verkäufer die Kosten, in Brandenburg z.B. werden die Kosten jedoch in der Regel komplett vom Käufer übernommen.

Insgesamt können hier im schlimmsten Fall Mehrkosten von bis zu 15% für den Käufer entstehen. Diese müssen zudem aus dem Eigenkapital geleistet werden. Eine Übersicht über die durchschnittlichen Kaufnebenkosten je nach Bundesland findet man in der Grafik links.

Wer plant, im Rahmen der Altersvorsorge eine Immobilie zu kaufen, um dann später von den Mieteinnahmen zu profitieren, muss sich vorab ausführlich mit dem Immobilienmarkt auseinandersetzen.

Denn wer die Immobilie nicht selbst bewohnt, muss sich Gedanken hinsichtlich der Wertentwicklung machen. Hier gelten noch immer die 3 Kriterien „Lage, Lage, Lage“ für die Wertsteigerung. Ländliche Gegenden sind also in der Regel ungeeignet.

Neben den Rücklagen für anstehende Renovierungen sollte man sich zudem für einen möglichen Mietausfall aufgrund von Leerstand oder verursacht durch Mietnomaden wappnen. Nicht zuletzt bei der Steuererklärung bedarf es bei vermieteten Eigentum zudem zusätzliche Kenntnisse.

Die Baufinanzierung eignet sich durchaus als Altersvorsorge. Allerdings gibt es einige Fallstricke zu beachten. Besonders bei der Anschaffung einer Immobilie zum Zwecke der Vermietung können mehrere Probleme auftreten.

Zunächst einmal eignet sich nicht jeder automatisch als Vermieter. Vor dem Kauf einer Immobilie sollte man sich möglicherweise beraten lassen oder sich zumindest selbst ausgiebig mit dem Immobilienmarkt vertraut machen, um sich nicht zu verspekulieren und am Ende mit weniger Geld dazustehen, als im Laufe der Zeit investiert wurde.

Bei der Finanzierung einer selbstgenutzten Immobilie müssen zwar ebenso zusätzliche finanzielle Rücklagen für Sanierungen gebildet werden, allerdings sind hier die Risiken bei der Finanzierung deutlich geringer. So muss weder für einen etwaigen Ausfall der Mieteinnahmen vorgesorgt werden, noch spielt der Standort und eine etwaige Wertentwicklung der Immobilie eine übergeordnete Rolle.

Insgesamt sollte man sich bei der Altersvorsorge jedoch nicht nur auf ein einziges Standbein verlassen. So kann man sich beim Immobilienbesitz zwar die Kosten für die Miete im Alter sparen, allerdings entstehen unabhängig davon noch weitere Kosten.

So empfiehlt es sich – wenn möglich – die Immobilie am besten bereits 10 Jahre vor Renteneintritt abgezahlt zu haben. Danach oder bereits neben der Baufinanzierung können dann weitere Vermögenswerte geschaffen werden. Hierbei hat man wiederum mehrere private sowie staatliche geförderte Anlegemöglichkeiten.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.