Immer mehr Deutsche träumen von den eigenen vier Wänden. Aufgrund der aktuell günstigen Zinsen kommt man unter Umständen so günstig wie nie zuvor zum Eigenheim. Auf der Suche nach dem passenden Baukredit kann man jedoch nach wie vor einiges an Geld sparen – hier hilft der Vergleich!

Obwohl sich die Zinsen insgesamt auf einem niedrigen Niveau befinden, gibt es nach wie vor mitunter große Unterschiede zwischen den einzelnen Anbietern. Als potenzieller Kreditnehmer sollte man sich dabei zunächst über die eigene Finanzsituation klarwerden.

Den aktuellen Bestzins bekommt man nur bei entsprechend gutem Einkommen, festem Arbeitsvertrag und ordentlichem SCHUFA-Score. Zudem sollte das Eigenkapital stimmen! Dazu zählen neben den mindestens 20% vom Objektwert auch die zu erbringenden Kaufnebenkosten.

Prinzipiell bekommt man Baukredite jedoch auch ohne Eigenkapital. Weiterhin haben auch alle diejenigen eine Chance auf eine Baufinanzierung, die sich nicht zu den Großverdienern zählen oder keine lupenreine SCHUFA-Akte vorweisen können. Allerdings hat jeder Risikofaktor für die Bank entsprechende Zinsaufschläge zur Folge. Das bedeutet: Je schlechter die aktuelle Finanzsituation desto höher fallen die Zinsen und damit die Gesamtkosten des Baukredits aus.

Für die monatliche Belastung bzw. die Gesamtkosten sind neben persönlicher Bonität und dem Zins ebenso die anfängliche Tilgung sowie die angestrebte Laufzeit interessant. Für die Planungssicherheit empfiehlt sich eine lange Sollzinsbindung – auch hier werden jedoch Zinsaufschläge fällig.

Das wichtigste Thema bei einem Baukredit sind die Kosten. Um das günstigste Angebot zu finden, bedarf es einem ausgiebigen Vergleich. Das geht schnell, kostenlos und anonym z.B. mithilfe der verschiedenen Baukreditrechner aus dem Internet.

Entsprechende Angebote haben unter anderem die verschiedenen Finanzdienstleister und Kreditvermittler im Programm. Die bekanntesten dt. Anbieter sind dabei Dr. Klein und Interhyp. Beide geben zwar selbst keine Kredite aus, vermitteln dafür an mehrere hundert Banken.

Für den Baukredit-Vergleich bedarf es dabei lediglich der Angabe von Darlehenssumme (Objektwert), Eigenkapitalanteil, geplanter anfänglicher Tilgung, sowie Sollzinsbindungsdauer. Anschließend werden mehrere Angebote vorgeschlagen. Optional kann man danach unverbindlich konkrete Kreditangebote einholen.

Den angegebenen Bestzins gibt es allerdings nicht für Jeden! Zinsaufschläge gibt es zum Beispiel bei mangelhafter Bonität, niedrigem SCHUFA-Score oder langer Zinsbindung. Auch das Beschäftigungsverhältnis hat Einfluss auf den Zinssatz.

Tipp: Insgesamt kann es nicht schaden, neben dem Internet-Vergleich auch bei der Hausbank des Vertrauens nach einem Baukredit zu fragen. Häufig hat das bereits bestehende Kundenverhältnis positiven Einfluss auf die Konditionsgestaltung. Besonders Selbstständige können so die Chancen auf günstige Konditionen erhöhen.

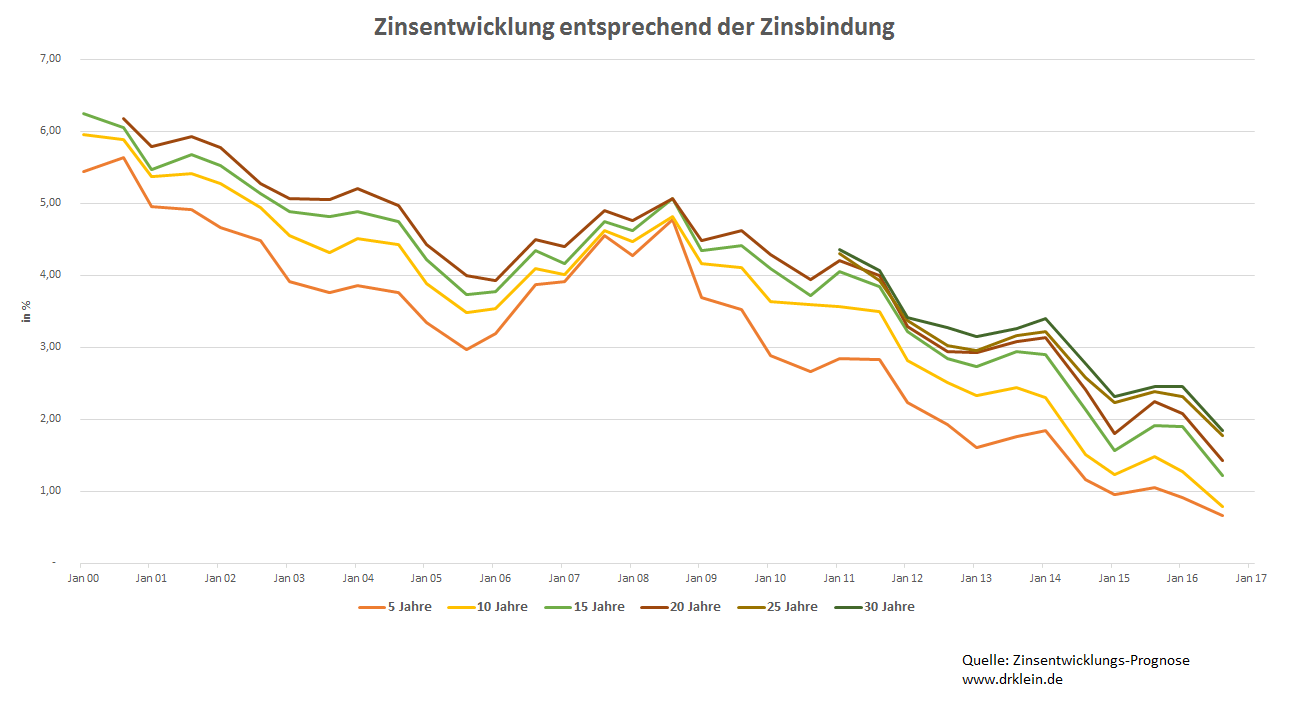

Blickt man auf die verschiedenen Zinscharts, zeigt die Kurve bereits seit einigen Jahren konstant abwärts. Aktuell bekommt man bereits Baukredite zu Zinsen von unter 1%. Ob die Zinsen weiterhin günstig bleiben, weiß jedoch niemand.

Schaut man lediglich 10 Jahre zurück, musste man als Kreditnehmer in etwa 4- bis 5-mal so viel für einen Baufinanzierungskredit zahlen. Häufig war die anfängliche Tilgung damals lediglich auf 1% festgelegt, um die monatlichen Kosten im Rahmen zu halten.

Die Folge waren überaus lange Laufzeiten mit entsprechend hohen Gesamtkosten. Mittlerweile liegen die Zinsen so niedrig, dass die Tilgung der Darlehen in der Regel schneller und kostengünstiger vonstatten geht. Ob es sich zudem lohnt, die günstigen Zinsen dauerhaft zu binden, muss jeder Kreditnehmer selbst entscheiden.

Denn für lange Zinsbindungs-Perioden erheben die Banken Zinsaufschläge. Geht man davon aus, dass die Zinsen auch in Zukunft weiterhin konstant bleiben oder nur leicht steigen, kann es sinnvoller sein, den Zinsaufschlägen aus dem Weg zu gehen und das gesparte Geld stattdessen in eine schnellere Tilgung zu investieren.

Theoretisch können die Zinsen sogar weiterhin sinken – auch Negativzinsen sind prinzipiell möglich. Allerdings gehen die meisten Experten mittelfristig von einem leichten Anstieg der Zinsen aus. Wer eine Kostenexplosion bei der Anschlussfinanzierung ausschließen will, sollte über eine lange Zinsbindung nachdenken.

Bei Baukrediten gelten prinzipiell die gleichen Gesetze wie für das Kreditwesen im Allgemeinen. Besonders relevant ist dabei §489 des Bürgerlichen Gesetzbuches.

Hier sind alle Informationen zum Ordentlichen Kündigungsrecht des Kreditnehmers definiert. Dieses gilt prinzipiell nach Ablauf der vereinbarten Sollzinsbindung. Sofern keine Verlängerung des Vertragsverhältnisses vereinbart wurde, kann der Kreditnehmer unter einer Einhaltung einer Kündigungsfrist von 1 Monat gebührenfrei kündigen.

Weiterhin besteht ein Sonderkündigungsrecht nach 10 Jahren. Der Punkt wird entsprechend für Darlehen mit langer Sollzinsbindung (z.B. 15, 20 oder 25 Jahre) interessant. Auch hier werden bei der Kündigung keine Gebühren fällig, die Kündigungsfrist beträgt 6 Monate.

Auch während der Vertragslaufzeit ist eine Kündigung theoretisch möglich. Bereits 6 Monate nach Abschluss kann der Kreditnehmer den Baukredit vorzeitig ablösen, sofern ein „berechtigtes Interesse“ an einer vorzeitigen Darlehensauflösung vorliegt.

Ein berechtigtes Interesse liegt dabei unter anderem bei einer Scheidung oder plötzlicher Arbeitslosigkeit vor. Eine Umschuldung mit dem Ziel der Zinsersparnis gilt dahingegen nicht als Auflösungsgrund. So oder so werden Vorfälligkeitsentschädigungen an die Bank fällig.

Diese sollen die Bank für die entgangenen Zinsausfälle entschädigen. Besonders bei der Baufinanzierung kommen so häufig 5-stellige Beträge zusammen. Häufig lohnt es sich daher eher, die Laufzeit zu erfüllen und erst im Anschluss umzuschulden.

Bei der Baufinanzierung gehen Banken relativ große Risiken ein. Um das Risiko jedoch möglichst so gering wie möglich zu halten, werden verschiedene Bonitätsfaktoren in die Analyse einbezogen.

Neben den klassischen Faktoren wie Gehalt, Arbeitsplatzsicherheit und SCHUFA-Score spielt insbesondere der Eigenkapitalanteil eine Rolle bei der Zinshöhe. Prinzipiell gilt: Je geringer das Eigenkapital desto höher der Zinssatz.

Den Bestzins bekommt man dabei bei einem Eigenkapitalanteil von 30%, gute Konditionen gibt es bereits ab 20%. Prinzipiell haben jedoch auch potenzielle Kreditnehmer ohne Eigenkapital die Chance auf einen Baukredit – aufgrund des erhöhten Risikos werden hier jedoch Zinsaufschläge seitens der Bank erhoben.

In der Realität bieten sogar einige Banken Vollfinanzierungen an – hier können sogar die Kaufnebenkosten über den Baukredit bezahlt werden. Bei entsprechend gutem Einkommen findet man durchaus Angebote mit 110%-, 120%- oder sogar 130%-Finanzierungen.

Die Zinsen sind jedoch weit höher als bei einer 100% Finanzierung oder bei einem Baukredit mit Eigenkapital. Prinzipiell lohnt es sich fast immer, mit der Aufnahme eines Baukredites so lange zu warten, bis ein gewisser Eigenkapitalanteil angespart wurde.

Bei der Beantragung eines Baukredits kommt es auf verschiedene Faktoren an. Eine Ablehnung kann dabei viele Gründe haben – für gewöhnlich hängt es jedoch mit einem oder mehreren mangelhaften Bonitätsfaktoren zusammen.

Aufgrund des hohen Risikos bei der Baufinanzierung werden potenzielle Kreditnehmer durch die Banken genauestens durchleuchtet. Neben Einkommen, Eigenkapitalanteil und Arbeitsplatzsicherheit hat insbesondere der SCHUFA-Score Einfluss auf die Entscheidung der Banken.

Wurde der Vertrag abgelehnt, sollte man sich ausgiebig mit der individuellen Finanzsituation auseinandersetzen. Denn: Gründe für die Ablehnung liefern die Banken – auch auf Nachfrage hin – nur selten.

Eine Auskunft über den eigenen SCHUFA-Score bekommt man einmal jährlich auf Anfrage kostenlos von der Auskunftei zugeschickt. Außerdem kann es hilfreich sein, mehrere Kreditnehmer (den Partner) ins Boot zu holen.

Prinzipiell sollte man sich von der Ablehnung eines bestimmten Anbieters nicht entmutigen lassen. Zwar will jede Bank möglichst sichergehen, ihr Geld zurückzubekommen, die einzelnen Kriterien sind aber von Bank zu Bank unterschiedlich.

Im Zweifel helfen Kreditvermittler bei der Suche nach dem passenden Finanzierungspartner. Hier sollte man jedoch darauf achten, unseriösen Anbietern aus dem Weg zu gehen – seriöse Vermittler verlangen niemals Vorabgebühren!

Mittlerweile befinden sich die Zinsen auf einem so niedrigen Stand, dass man Baukredite mit kürzeren Zinsbindungsperioden (5-10 Jahre) bereits für unter 1% Zinsen bekommt.

Noch vor etwa 10 Jahren lagen die Bauzinsen noch etwa auf dem 4-fachen Niveau. Bei der Baufinanzierung machen bereits kleine Zinsunterschiede oft 5-stellige Summen aus.

Beim Blick auf die Zinscharts wird deutlich, dass es mittlerweile sogar erschwingliche Angebote mit langen Zinsbindungsfristen geht. Wer auf Nummer Sicher gehen möchte, kann sich die aktuell günstigen Zinsen über die gesamte Laufzeit hinweg sichern.

Allerdings kann niemand die Zukunft voraussehen: Theoretisch können die Zinsen weiterhin konstant niedrig bleiben oder sogar weiterhin sinken. In diesem Falle wären die Zinsaufschläge umsonst gezahlt worden.

Alternativ kann man sich für kurze Zinsbindungsphasen entscheiden und die Zinsersparnis in eine schnelle Tilgung investieren. Zusätzlich sollte man sich nach Baukrediten mit der Möglichkeit zur kostenlosen Sondertilgung umsehen.

Bei der Suche nach dem passenden Baukredit sind insbesondere die Kosten relevant. Bei der Berechnung helfen entsprechende Baukreditrechner der verschiedenen Finanzdienstleister & Kreditvermittler aus dem Internet. Besonders bekannt im deutschsprachigem Raum sind dabei Dr. Klein und Interhyp.

Beide bieten zwar selbst keine Kredite an, vermitteln aber an mehrere hundert Banken. Für den Kostenrechner werden jeweils Daten zum Objekt (Finanzierungssumme & Standort), Eigenkapitalanteil (teilw. bis zu 110%-Finanzierung möglich), sowie anfängliche Tilgung und geplante Sollzinsbindung abgefragt. Eine Angabe persönlicher Daten ist dabei nicht nötig.

Die Rechner eignen sich besonders für den ersten Überblick oder die Berechnung der zu erwartenden monatlichen Rate. Der ausgegebene Zinssatz versteht sich dabei jedoch nicht als repräsentatives Beispiel, sondern vielmehr als Bestzins. Diesen gibt es lediglich bei guten Bonitätskriterien.

Der ausgegebene Zinssatz setzt sich dabei aus einer Vielzahl von Kriterien zusammen. Als Faustregel gilt: Je höher der Eigenkapitalanteil und desto kürzer die Zinsbindung desto günstiger wird der Bauzins. Für lange Zinsbindung oder wenig Eigenkapitalanteil werden Zinsaufschläge erhoben. Bei der sich optional anschließenden Detailanfrage kommen auch weitere Bonitätskriterien wie Einkommen oder SCHUFA-Score hinzu.

Für die Berechnung der Kosten bei der Baufinanzierung empfiehlt sich zunächst die Zuhilfenahme von Baukreditrechnern aus dem Internet. Entsprechende Angebote haben zum Beispiel die Kreditvermittler Dr. Klein und Interhyp im Programm.

Mithilfe von Baukreditrechnern kann sich der potenzielle Kreditnehmer zunächst einen Überblick über die später zu erbringenden monatlichen Raten machen. Dafür müssen lediglich die wichtigsten Kennwerte wie Darlehenshöhe (Objektwert), Eigenkapitalanteil, sowie Tilgung und Sollzinsbindung eingegeben werden.

Dabei ist der Baukreditrechner keine direkte Anfrage. Es müssen zunächst keine persönlichen Daten eingegeben werden. In Anschluss an den Vergleich kann man jedoch auf Wunsch konkrete Finanzierungsangebote einholen oder einen Beratungstermin vereinbaren.

Die Zinscharts bewegen sich bereits seit einigen Jahren konstant nach unten. Mittlerweile bekommt man Baukredite mit kurzer Sollzinsbindungsdauer von 5 bis 10 Jahren bereits teilweise unter 1%. Für den Bestzins sollte allerdings die Bonität stimmen.

Im Vergleich von vor 10 Jahren sind die Zinsen aktuell in etwa um das 4- bis 5-fache günstiger. Das liegt an der 0-Zins-Politik der EZB. Der ausgegebene Leitzins legt fest, zu welchem Zinssatz sich die Banken von der Zentralbank Geld leihen können. Da sich der Leitzins bereits seit einiger Zeit um die 0% bewegt, profitieren letztendlich auch private Kreditnehmer von den günstigen Konditionen.

Experten gehen davon aus, dass die Zinsen mittelfristig wieder steigen werden. Deshalb sollte man zumindest darüber nachdenken, den günstigen Zinssatz langfristig zu sichern. Allerdings werden für langfristige Zinsbindungsfristen entsprechende Zinsaufschläge erhoben.

Geht man davon aus, dass die Zinsen weiterhin konstant bleiben oder womöglich weiterhin sinken, kann es ebenso sinnvoll sein, auf lange Zinsbindung zu verzichten und das gesparte Geld in die Tilgung zu investieren. Für die Planungssicherheit empfiehlt sich zurzeit jedoch zumindest eine etwas langfristigere Lösung.

Die Zinsbindung – auch Sollzinsbindung genannt – legt die Laufzeit eines Baukredits fest. Sowohl Kreditnehmer als auch die Bank sind dabei in der Zwischenzeit an den Vertrag gebunden. Darüber hinaus verpflichtet sich der Kreditgeber zur Festschreibung eines Zinssatzes über die gesamte Laufzeit hinweg.

Als Faustregel gilt: Je niedriger die Zinsen desto länger sollte die Zinsfestschreibung ausfallen. Allerdings verlangen die Banken Zinsaufschläge für die langfristige Sicherung der Zinsen. Im Vergleich zu Verträgen mit einer Zinsbindung von 10 Jahren, sind Zinsbindungen von 30 Jahren bereits mehr als doppelt so teuer.

Besonders in der aktuellen Niedrigzinsphase muss man daher genau abwägen, inwiefern eine langfristige Zinsbindung Sinn macht. Sollten die Zinsen in Zukunft wieder steigen, muss man mit einer Zinsexplosion bei der Anschlussfinanzierung rechnen. Theoretisch können die Zinsen jedoch weiterhin konstant bleiben oder sogar noch weiter sinken – die Zinsaufschläge für die langfristige Zinsbindung hätte man dann umsonst bezahlt.

Prinzipiell kann es also ebenso sinnvoll sein, kurze Zinsbindungsperioden zu vereinbaren und die dadurch gesparten Zinsen in eine schnelle Tilgung zu investieren. So kann man die Laufzeit des Darlehens drastisch senken und die monatlichen Kosten trotzdem im Rahmen halten. Hier sollte jeder Kreditnehmer für sich das optimale Verhältnis aus Risiko und Planungssicherheit finden!

Bei Baukrediten handelt es sich um Annuitätendarlehen. Die monatliche Rate setzt sich dabei aus einem Tilgungs- und einem Zinsanteil zusammen, der sich im Laufe der Zeit zugunsten des Tilgungsteils verschiebt.

Die anfängliche Tilgung entscheidet dabei zu einem großen Teil über die Laufzeit und letztendlich über die Höhe der Gesamtzinsen des Baukredits. Noch vor einigen Jahren war es aufgrund der hohen Bauzinsen üblich, die anfängliche Tilgung bei 1% zu belassen, um die monatlichen Raten im Rahmen zu halten.

Aufgrund der aktuellen Zinssituation sollte man die Tilgung jedoch höher ansetzen. Experten empfehlen dabei in der Regel mindestens 3%. Je geringer die anfängliche Tilgung angesetzt wird, desto höher werden letztendlich die Gesamtkosten. Bei der Baufinanzierung können ein oder zwei Prozent am Ende der Laufzeit bereits Unterschiede im mittleren 5-stelligen Bereich ausmachen.

Zusätzlich sollte man sich nach Baukrediten mit kostenloser Sondertilgung umsehen. Häufig können so 5% pro Jahr bei verschiedenen Anbietern gebührenfrei sondergetilgt werden. Besonders bei niedrigen Zinsen sollte man die vergleichsweise geringe monatliche Belastung für eine schnelle Tilgung nutzen. Für die Sondertilgung eignet sich z.B. das Urlaubs- oder Weihnachtsgeld.

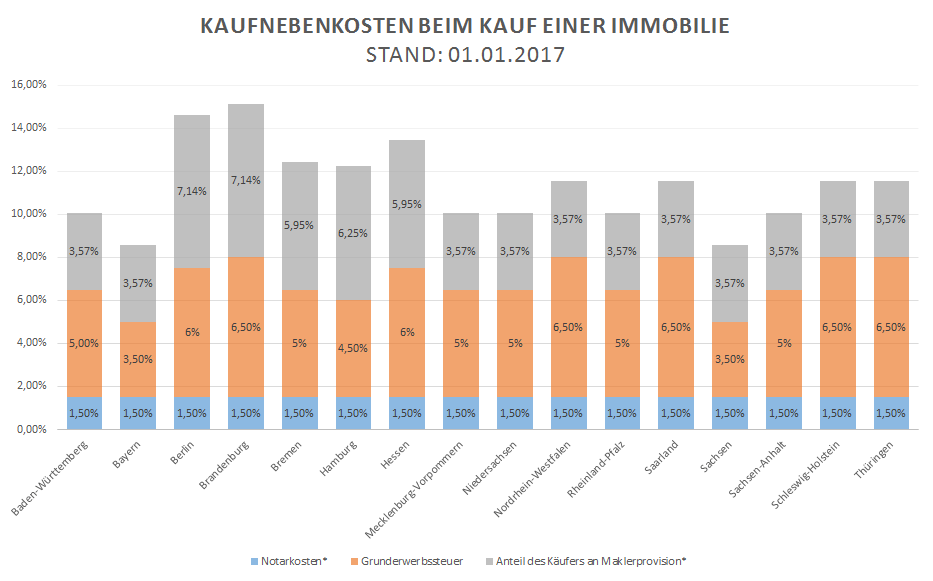

Bei der Aufnahme eines Baukredits sollte man neben den Kosten für Grundstück bzw. Immobilie an sich ebenso an die Kaufnebenkosten denken. Je nach Finanzierungsvorhaben, Bundesland und Vertragsdetails können hier Zusatzkosten von bis zu 15% zum Kaufpreis hinzukommen.

Unter dem Begriff Kaufnebenkosten fasst man alle zusätzlichen Kosten zusammen. Dazu gehören die Kosten für den Notar, die Grundsteuer und gegebenenfalls die Maklerkosten. Während für den Notar im Schnitt in etwa 1,5% der Kaufsumme eingeplant werden müssen, gibt es sowohl bei der Grundsteuer als auch bei den Maklerkosten große regionale Unterschiede zu beachten.

Während die Grundsteuer in einigen Ländern wie Sachsen oder Bayern mit jeweils 3,5% recht günstig ausfällt, werden in anderen Bundesländern wie Brandenburg, NRW, Schleswig-Holstein, Thüringen und im Saarland jeweils recht hohe Kosten von 6,5% fällig.

Große Unterschiede gibt es zudem bei der Verteilung der Maklerkosten. Hier gibt es sogar innerhalb der Bundesländer häufig regionale Unterscheidungen. Je nach Gebiet werden die maximal 7,14% zu gleichen Teilen auf Käufer und Verkäufer verteilt. Gebietsweise muss der Käufer jedoch die gesamte Summe zahlen. Prinzipiell ist die Maklerprovision jedoch frei verhandelbar – hier entscheiden die Vertragsdetails.

Aufgrund der aktuell günstigen Zinssituation ist es sogar ohne Eigenkapital möglich, einen bezahlbaren Baukredit zu finden. Allerdings sollte man zumindest die Kaufnebenkosten aus eigener Tasche aufbringen können!

Zwar gibt es durchaus Vollfinanzierungs-Angebote, die 110% bis 120% der Kaufsumme übernehmen – das ist aufgrund der deutlich höheren Kosten wirtschaftlich kaum vertretbar.

Unter die Kaufnebenkosten fallen die Posten Notar- und Makler-Kosten sowie die Grundsteuer. Während die Notarkosten üblicherweise bei etwa 1,5% des Objektwertes liegen, gibt es sowohl bei den Kosten für den Makler als auch bei der Grundsteuer große regionale Unterschiede.

Besonders günstig baut man dabei in Bundesländern wie Sachsen oder Bayern mit einer Grundsteuer von jeweils 3,50%. In Ländern wie Brandenburg, NRW, Thüringen, Schlesweig-Holstein oder dem Saarland ist es mit 6,50% bereits knapp doppelt so teuer.

Analog zum Kreditwesen im Allgemeinen haben es manche leichter, zu günstigen Kreditangeboten zu kommen. Besonders bei Baukrediten legen die Banken strenge Bonitätskriterien an den Tag, um die Wahrscheinlichkeit eines Kreditausfalls so gering wie möglich zu halten.

Dabei haben es Beamte und Angestellte im öffentlichen Dienst traditionell besonders leicht, einen Baukredit zu günstigen Konditionen zu bekommen. Das liegt weniger an der Gehaltshöhe als vielmehr an der überdurchschnittlich hohen Beschäftigungssicherheit.

Bei der Kreditvergabe orientieren sich Banken nicht zuletzt an statistischen Kennzahlen zum Kreditausfallrisiko. Auch hier haben Beamte und Beschäftigte im öffentlichen Dienst die Nase vorn. So hat sich gezeigt, dass z.B. Selbstständige & Freiberufler ein statistisch deutlich höheres Kreditausfallrisiko.

Ähnlich problematisch kann sich die Aufnahme eines Baukredits für ältere Kreditnehmer Ü50 gestalten. Häufig ist hier die Kreditaufnahme lediglich in Verbindung mit einem überdurchschnittlich hohen Eigenkapitalanteil oder mithilfe eines (jüngeren) Bürgens realisierbar.

Prinzipiell haben sich die Banken jedoch mittlerweile auf ältere Kreditnehmer eingestellt. Auch für Selbstständige & Freiberufler ist es keineswegs unmöglich, an einen Baukredit zu kommen. Allerdings werden die Konditionen entsprechend schlechter, je höher das Ausfallrisiko eingeschätzt wird.

Beamte haben für gewöhnlich keinerlei Probleme, an Kredite zu guten Konditionen zu kommen. Das liegt weniger am durchschnittlichen Einkommen als vielmehr an der überdurchschnittlichen Beschäftigungssicherheit.

Denn ein sicherer Arbeitsplatz schränkt die Wahrscheinlichkeit eines Kreditausfalls noch am ehesten ein. Das honorieren Banken in der Regel mit großen Zugeständnissen beim Zinssatz.

Für Angestellte im öffentlichen Dienst gilt das üblicherweise ebenso – allerdings sollte man bereits mindestens 5 Jahre an der jeweiligen Stelle beschäftigt sein.

Wenn sogar mehrere Kreditnehmer (bei Paaren) als Beamte oder im öffentlichen Dienst beschäftigt sind, sollten auch weitere laufende Kredite (z.B. Kfz-Finanzierung) einem Baukredit zu günstigen Konditionen nichts im Weg stehen.

Obwohl Selbstständige und insbesondere Freiberufler häufig über hohe Einkommen verfügen, haben diese Berufsgruppen regemlmäßig mit Absagen beim Kreditantrag zu kämpfen. Das liegt am statistisch relativ hohen Kreditausfallrisiko.

Besonders bei langfristigen Baukrediten ist den Banken die Beschäftigungssicherheit wichtig. In diesem Bereich können besonders Beamte punkten, allerdings haben selbst gewöhnliche Arbeitnehmer mit unbefristeten Arbeitsverträgen im Vergleich zu selbstständig Beschäftigten hier die Nase vorn.

Damit man als Selbstständiger oder Freiberufler trotzdem verhältnismäßig günstig zum Baukredit kommt, sollten die Bilanzen der letzten 3 Jahre stimmen und möglichst mehrere Sicherheiten wie weitere Immobilien oder hohe Eigenkapitalwerte vorliegen.

Wer trotzdem mit Ablehnungen zu kämpfen hat, sollte sich an die Hausbank wenden. Häufig kommt hier eine langjährige Kundenbindung den Kreditnehmern zugute. Auch die Bank hat bereits Erfahrungen über das Zahlungsverhalten sammeln können und kann Risiken entsprechend besser einschätzen.

Da sich die Familienplanung der Deutschen immer weiter nach hinten verschiebt und auch die Lebenserwartung stetig steigt, treten immer mehr ältere Kreditnehmer auf, die sich den Traum von den eigenen vier Wänden erfüllen möchten.

Dabei ist es mittlerweile auch mit Ü50 nicht unbedingt zu spät, einen Baukredit zu beantragen. Noch bis vor einigen Jahren war es nahezu unmöglich, ab einem gewissen Alter eine Baufinanzierung zu erhalten. Einen Kredit gab es maximal unter Einsetzung von Bürgen oder in Verbindung mit teuren Versicherungen.

Mittlerweile haben sich die Banken jedoch auf die ältere Generation eingestellt. Häufig sind weitere Sicherheiten und ein hoher Eigenkapitalanteil vorhanden. Aufgrund der aktuell niedrigen Zinsen ist zudem eine hohe Anfangstilgung finanziell zu bewältigen.

Trotzdem sollte man sich als angehendender Kreditnehmer bemühen, den Großteil des Kredites möglichst bis zum Renteneintritt getilgt zu haben. Aufgrund des statistisch großen Kreditausfallrisikos werden Zinsen und Anforderungen an die Kreditnehmer mit dem Renteneintritt stark steigen.

Nach wie vor ist es für Rentner kaum möglich eine Baufinanzierung zu beginnen. Hier vergeben Banken lediglich kleinere Kredite, um das Ausfallrisiko im Rahmen zu halten. Häufig hilft dann nur die Verbindung mit einer Lebensversicherung oder die Einsetzung eines jüngeren Bürgens.

Für die Beantragung eines Gewerbe-Baukredits gibt es im Vergleich zum Privatkunden mehrere Unterschiede. Das gilt insbesondere für die Bonitätsermittlung und die Bewertung der verfügbaren Sicherheiten.

Während die Einschätzung der zur erwartenden Zahlungsmoral bei Privatpersonen aufgrund von vorhandenem Arbeitsvertrag und der SCHUFA-Akte relativ einfach ist, kommt es bei der gewerblichen Immobilienfinanzierung auf mehrere Kennzahlen an. Auch bei der Immobilienbewertung werden für gewöhnlich strengere Richtlinien an den Tag gelegt.

Die Auswahl des Finanzierungspartners wird ebenso schwieriger – mit einem Online-Vergleich ist es hier in der Regel nicht getan. Für gewerbliche Baukredite sollte man dabei besser zunächst auf die aktuelle Hausbank zurückgreifen, da hier bereits ein Geschäftsverhältnis vorhanden ist.

Das Vorgehen an sich läuft dann wiederrum nahezu analog zu einem Privatkredit ab. Auch hier wird bei der Baufinanzierung in der Regel die Grundschuld zugunsten der finanzierenden Bank eingetragen. Bei der Abzahlung gibt es jedoch zusätzlich steuerliche Faktoren zu bedenken.

Neben Einkommen, Arbeitsplatzsicherheit und Eigenkapital hat besonders der SCHUFA-Score Einfluss auf die Gewährung eines Baukredits. Durch alle Berufsgruppen hinweg ist ein negativer SCHUFA-Eintrag der häufigste Grund für die Ablehnung der Baufinanzierung.

Dabei kann es verschiedene Gründe geben, die zu einem negativen Eintrag führen. Teilweise reicht dabei schon der Streit um eine – möglicherweise ungerechtfertigte – Rechnung. Dabei sollte man unbedingt prüfen, ob der negative SCHUFA-Eintrag unter Umständen gelöscht werden kann.

Hier kommt es jedoch häufig auf die Kooperation des jeweiligen Händlers an. Alternativ sollte man vor der Aufnahme eines Baukredits unbedingt bis zur Löschung des Eintrags warten. Zwar bekommt man unter Umständen auch trotz negativer Einträge einen Baukredit, allerdings werden die angebotenen Zinsen weit über dem Marktschnitt liegen.

Negative SCHUFA-Einträge werden automatisch nach 3 Jahren zum Ende des jeweiligen Kalenderjahres gelöscht. Eine Auskunft kann man sich pro Jahr einmal kostenlos bei der SCHUFA schriftlich einholen.

Aufgrund der aktuellen Zinssituation denken viele Kreditnehmer mit bereits bestehenden Baukrediten über eine Umschuldung nach. Allerdings gibt es dabei mehrere Faktoren zu bedenken. Eine vorzeitige Ablösung von Darlehen bei noch bestehender Laufzeit ist darüber hinaus nur unter bestimmten Umständen möglich.

Bei Vertragsabschluss vereinbaren Kreditnehmer und -geber eine Vertragslaufzeit. Währenddessen wird eine Zinsbindung vereinbart. Ein ordentliches Kündigungsrecht besteht dabei stets nur bei Ablauf der entsprechenden Laufzeit. Nach 10 Jahren wird dem Kreditnehmer zudem ein Sonderkündigungsrecht eingeräumt.

Für die Anschlussfinanzierung gibt es dann verschiedene Möglichkeiten. Hier sollte man einen umfassenden Vergleich der aktuellen Angebote auf dem Markt vornehmen. Üblicherweise ist ein Wechsel der Bank (Umschuldung) die günstigere Alternative. Unter Umständen kann jedoch auch eine Verlängerung mit dem aktuellen Finanzierungspartner (Prolongation) sinnvoll sein.

Vorzeitig kommt man aus einem Baukredit dabei nur bei „berechtigtem Interesse“ des Kreditnehmers. Ein solches liegt unter anderem bei einem nötigen Verkauf der Immobilie aufgrund von Scheidung oder Arbeitsplatzverlust vor – eine geplante Zinseinsparung durch die Umschuldung zählt allerdings nicht. Darüber hinaus werden für die vorzeitige Kreditauflösung sogenannte Vorfälligkeitsentschädigungen an die Bank fällig, um bereits eingeplante Zinserträge zu ersetzen. Besonders bei langen Restlaufzeiten werden hier häufig fünfstellige Summen fällig.

Bei der Kündigung von Baukrediten gibt es mehrere Möglichkeiten. Die Fristen für eine ordentlichen Kündigung sind im §489 des BGB festgelegt. Bestimmungen für die außerordentliche Kündigung findet man unter §490.

Eine ordentliche Kündigung gibt es dabei nur bei auslaufender Zinsbindung. Diese wurde zu Vertragsbeginn festgelegt und beträgt üblicherweise zwischen 5 und 15 Jahren. Sofern keine Vertragsverlängerung mit dem aktuellen Finanzierungspartner vereinbart wurde, kann der Vertrag mit einer Kündigungsfrist von 1 Monat gebührenfrei gekündigt werden.

Wurde eine lange Zinsbindungsperiode vereinbart, kann man zudem nach 10 Jahren vom Sonderkündigungsrecht Gebrauch machen. Hier gilt es, zusätzlich eine Kündigungsfrist von 6 Monaten zu beachten. Frühestens ist eine Vertragsauflösung in diesen Fällen also nach 10 Jahren und 6 Monaten gebührenfrei zu realisieren.

Wer hofft, seinen Baukredit vorzeitig umzuschulden, um von den Zinsersparnissen zu profitieren, der irrt. Zwar gibt es durchaus ein außerordentliches Kündigungsrecht, dafür bedarf es jedoch guter Gründe. Die vorzeitige Kreditablösung ist dabei meist nur bei einem nötig werdenden Verkauf (z.B. aufgrund von einer Trennung der Kreditnehmer) möglich. Zusätzlich werden hohe Vorfälligkeitsentschädigungen fällig.

Eine vorzeitige Ablösung von bestehenden Baukrediten würde aufgrund der stark gesunkenen Zinsen zurzeit theoretisch durchaus Sinn machen. Allerdings haben sich sowohl der Finanzierungspartner als auch der Kreditnehmer an die zu Vertragsbeginn festgelegte Laufzeit zu halten.

Für die vorzeitige Ablösung eines bestehenden Baukredits müssen nach §490 BGB daher ein „berechtigtes Interesse“ seitens des Kreditnehmers bestehen. Der Begriff ist dabei bewusst unpräzise gehalten. Üblicherweise liegt ein berechtigtes Interesse jedoch nur bei einem nötig werdenden Verkauf vor.

Das kann wiederum mehrere Gründe haben – hier kommen zum Beispiel eine Scheidung, nötig werdender Umzug oder ein plötzlicher Arbeitsplatzverlust in Frage. Vorher sollte man sich jedoch mit dem Finanzierungspartner in Verbindung setzen. Möglicherweise gibt es alternative Lösungen, um hohe Kostenverluste zu vermeiden.

Denn: Selbst, wenn einer vorzeitigen Kündigung zugestimmt wird, werden sogenannte Vorfälligkeitsentschädigungen fällig. Diese sind im Vergleich zu normalen Krediten bei der Baufinanzierung nicht auf maximal 1% gedeckelt. Häufig werden so bei der Ablösung von Baukrediten 5-stellige Summen fällig.

Die einzige Möglichkeit, einen noch laufenden Baukredit vorzeitig gebührenfrei abzulösen, bietet der Widerrufs-Joker. Allerdings ist dabei die Frist für Altverträge seit Mitte 2016 abgelaufen. Mittlerweile befinden sich nur noch wenige Baukredite mit fehlerhafter Widerrufsbelehrung im Umlauf.

Allerdings gibt es durchaus auch nach 2010 abgeschlossene Darlehen, die entsprechende Fehler in der Widerrufsbelehrung beinhalten. Vor Gericht hat das Anfechten solcher Klauseln häufig Erfolg. Auch bereits nach Ablauf der Frist hat es mehrere Urteile zugunsten der Kreditnehmer gegeben.

Ist die Kündigung mithilfe des Widerrufs-Schlupflochs erfolgreich, wird die aktuelle Bank in der Regel zunächst mit einem günstigen Anpassungsangebot aufwarten. Alternativ wird das Darlehen rückabgewickelt und der Kreditnehmer kann sich nach einem günstigeren Konkurrenzangebot umsehen.

Für die Anschlussfinanzierung eines Baukredites gibt es mehrere Möglichkeiten. Spätestens 3 Monate vor Ablauf der Zinsbindung meldet sich dabei der aktuelle Finanzierungspartner beim Kreditnehmer. Dieser wird dann darüber informiert, ob sich die Bank eine Fortführung der Finanzierung vorstellen kann.

Ist das der Fall, beinhaltet die Mitteilung zudem ein Prolongations-Angebot zu an die Marktsituation angepassten Zinsen. Bereits vorher sollte sich der Kreditnehmer dabei jedoch mit den aktuellen Angeboten der Konkurrenz vertraut machen. Häufig lassen sich über Baukreditrechner aus dem Internet günstigere Preise finden.

Unter Umständen kann man dann die aktuelle Bank mit den Angeboten der Konkurrenz konfrontieren und nachverhandeln. Ist man mit dem Angebot der Bank zufrieden, kann man natürlich ebenso verlängern. Sollte jedoch das Angebot der Konkurrenz günstiger sein, sollte man über eine Umschuldung nachdenken.

Diese ist in der Regel nur mit einem geringen Aufwand verbunden. Die dazu nötigen Unterlagen (Persönliche Angaben, Objektunterlagen und Papiere zum aktuellen Darlehen) liegen üblicherweise in einem Ordner bereit. Auch eine Neubewertung der Immobilie wird aus Kostengründen kaum vorgenommen.

Alle diejenigen, die bei ihrem bereits laufenden Baukredit lange Vertragslaufzeiten vereinbart haben, können von ihrem Sonderkündigungsrecht nach 10 Jahren Gebrauch machen. Das lohnt sich entsprechend nur bei Verträgen mit Laufzeiten von 15, 20 oder 25 Jahren.

Eine ordentliche Kündigung ist nur zum Ende der vereinbarten Laufzeit möglich. Um Kreditnehmer zu schützen, wurde darüber hinaus ein gebührenfreies Sonderkündigungsrecht nach 10 Jahren eingeräumt. Wer also bei Vertragsbeginn eine Zinsbindung von z.B. 15 Jahren festgelegt hat, kommt bereits 5 Jahre vor Vertragsende aus dem Darlehen.

Allerdings gibt es zusätzlich eine Kündigungsfrist von 6 Monaten zu beachten. Frühestens kommt man also nach 10 Jahren und 6 Monaten gebührenfrei aus dem laufenden Kredit heraus.

Baukredite gibt es von verschiedenen Banken, Finanzdienstleistern und Kreditvermittlern. Um das günstigste Angebot zu finden, bedarf es einem ausgiebigen Vergleich. Überraschenderweise ist das Angebot aus dem Baukreditvergleich nicht immer das Beste!

Der Großteil der Kreditsuchenden wird auf den Vergleichs-Rechnern der bekannten Kreditvermittler aus dem Internet – Dr. Klein oder Interhyp – das günstigste Angebot finden. Beide Unternehmen geben selbst keine Kredite aus, sondern vermitteln lediglich an jeweils mehrere hundert Banken.

Für den Vergleich müssen lediglich einige Kennziffern wie Objektwert, Eigenkapital, sowie anfängliche Tilgung und gewünschte Sollzinsbindung eingegeben werden. Danach kann man sich verschiedene konkrete Angebote einholen. Beim angegebenen Bestzins handelt es sich dabei jedoch um die Konditionen bei optimaler Bonität – die meisten Kreditnehmer werden vermutlich schlechtere Konditionen bekommen.

Deshalb sollte man zusätzlich bei der eigenen Hausbank anfragen. Eine bereits bestehende Kundenbindung kann sich durchaus positiv auf die Konditionsgestaltung auswirken. Besonders bestimmte Berufsgruppen (wie Selbstständige) haben bei der Hausbank höhere Chancen auf einen Baukredit.

Zusätzlich sollte man die Möglichkeit zur KfW-Förderung prüfen. Erfüllt man gewisse Voraussetzungen, kann man hier ergänzend zum Baukredit eine Finanzspritze zu überaus günstigen Konditionen beantragen.

Bei der Baufinanzierung legen viele Kreditnehmer nach wie vor Wert auf persönliche Beratung und einen festen Ansprechpartner. Obwohl der Trend mittlerweile klar zum günstigen Kreditvermittler aus dem Internet geht, kann sich die Anfrage bei der Filialbank lohnen.

Denn obwohl man im Internet mithilfe von verschiedenen Vergleichsrechnern häufig die günstigsten Angebote findet, kann die Hausbank insbesondere bei Problemfällen der richtige Ansprechpartner sein.

So haben z.B. Selbstständige oft schlechte Karten bei der Beantragung eines Baukredits. Hier ist man bei der Hausbank oft im Vorteil, da häufig bereits über mehrere Jahre ein positives Geschäftsverhältnis aufgebaut werden konnte.

Da die Banken stets einen gewissen Spielraum bei der Konditionsgestaltung haben, kann man unter Umständen sogar über Konditionen nachverhandeln, sofern man die Hausbank mit den günstigeren Angeboten der Konkurrenz konfrontiert.

Mittlerweile muss man für die Beantragung eines Baukredits nicht mehr unbedingt zur Hausbank gehen. Wenige Klicks genügen, um den passenden Anbieter zu finden. Am schnellsten zum Baukredit kommt man dabei mithilfe der verschiedenen Finanzdienstleister aus dem Internet.

Die bekanntesten Portale bieten dabei Dr. Klein und Interhyp. Beide haben selbst keine Kredite im Angebot, sondern treten lediglich als Vermittler zu jeweils mehreren hundert Banken auf. Durch die große Auswahl bekommen potenzielle Kreditnehmer hier meist die besten Konditionen.

Über die jeweiligen Baukreditrechner kann man nach Eingabe der Finanzierungsdaten direkt Angebote einholen. Alternativ lässt sich danach ein Beratungstermin vereinbaren – beide Unternehmen führen mittlerweile selbst ein gut ausgebautes Filialnetz innerhalb Deutschlands.

Allerdings sollte man sich darüber bewusst sein, dass die angebotenen Zinssätze nur bei ausreichend guter Bonität zur Verfügung stehen. So macht es häufig Sinn, zusätzlich dazu auch ein Angebot bei der Hausbank einzuholen.

Häufig bringt ein negativer SCHUFA-Eintrag potenzielle Kreditnehmer um einen Baukredit zu günstigen Konditionen. Auf der Suche nach Alternativen kann dabei durchaus ein Darlehen aus dem Ausland die Lösung sein.

Denn ausländische Banken greifen nicht auf die Daten der deutschen Auskunfteien zu. Allerdings werden auch hier Bonitätsprüfungen durchgeführt und Sicherheiten verlangt – der Weg zum Baukredit ist also bei ausländischen Banken nicht unbedingt leichter.

Wem der Baukredit in Deutschland aufgrund eines negativen SCHUFA-Eintrags verwehrt bleibt, ansonsten aber eine solide bis gute Bonität aufweisen kann, sollte sich verschiedene Angebote aus dem Ausland einholen. Besonders beliebt sind dabei Banken aus der Schweiz.

Achtung! Auch bei der Vermittlung von Baukrediten tummeln sich verschiedene schwarze Schafe auf dem Markt. Dabei sollte man beachten, dass seriöse Anbieter niemals Vorabzahlungen für die Kreditvermittlung verlangen.

Die aktuell günstigen Zinsen laden förmlich zur Aufnahme eines Baukredits ein. Wer jedoch erst in einigen Jahren in die eigenen vier Wände ziehen möchte, kann sich die aktuellen Zinsen für die Zukunft mithilfe eines Bausparvertrages sichern.

Neben der Bonität hat besonders das Eigenkapital einen Einfluss auf die Zinsgestaltung bei der Aufnahme eines Baukredits. Hier kann ein Bausparer bereits frühzeitig genutzt werden, um einen ausreichenden Eigenkapital-Wert anzusparen.

Bei Abschluss eines Bausparers wird eine bestimmte Bausparsumme festgelegt (z.B. 100.000€). Diese wird dann in der Sparphase – je nach Tarif – zu 30%, 40% oder 50% angespart, bis die Bausparsumme zuteilungsreif ist.

Danach kann man sich entscheiden, ob man einen Bausparkredit über die verbliebene Restsumme zu den vorher festgelegten Konditionen aufnehmen möchte oder sich lediglich das angesparte Geld auszahlen lassen will.

Da sich die Zinsgarantie auf Kosten des niedrigen Anlagezinssatzes erkauft wird, macht ein Bausparer in der Regel nur Sinn, wenn man tatsächlich vorhat, am Ende der Ansparphase eine Immobilie zu erwerben.

Hat man sich für einen bestimmten Finanzierungspartner für den Baukredit entschieden, sollte man sich unbedingt über die Möglichkeit einer zusätzlichen Förderung durch die KfW informieren. Hier bekommt man unter Umständen eine zusätzliche Finanzspritze zu überaus günstigen Konditionen.

Besonders beliebt sind dabei die Förderprogramme 124 für selbstgenutztes Wohneigentum und 153 für energieeffizientes Bauen. Wer die Voraussetzungen erfüllt, kann sogar mehrere Förderprogramme miteinander kombinieren.

Die KfW-Förderung ist jedoch von der maximalen Fördersumme recht eingeschränkt und prinzipiell eher als Ergänzung zum bestehenden Baukredit ausgelegt. Dafür kann man sich über besonders günstige Zinsen sowie über diverse Optionen wie Tilgungspausen freuen.

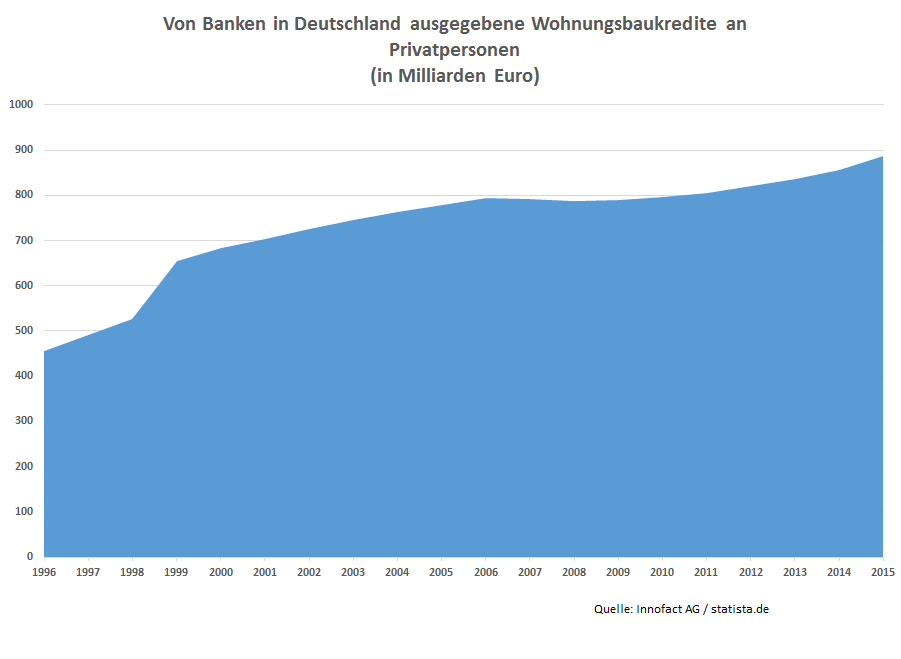

Immer mehr Deutsche träumen von den eigenen vier Wänden. Die Tendenz zum privaten Wohnungsbau spiegelt sich unter anderem in der abgebildeten Statistik über die von Banken ausgegebene Kredithöhe für den privaten Wohnungsbau wider.

Spätestens nach der Finanzkrise im Jahr 2007 steigt das Kreditvolumen wieder deutlich an. Mittlerweil dürfte die 1-Billionen-Euro Marke überschritten worden sein.

Trotz der aktuell günstigen Zinsen sollte man den Beschluss zur Aufnahme eines Baukredits nicht leichtfertig treffen. Der Immobilienkauf birgt nach wie vor hohe Risiken. Besonders bei der Anschlussfinanzierung kommt es häufig zu Kreditausfällen.

So sollte man zunächst prüfen, inwiefern man finanziell auf sicheren Beinen steht. Für einen günstigen Zinssatz bedarf es einem Eigenkapitalanteil von mindestens 20%. Darüber hinaus sollte man in der Lage sein, die Kaufnebenkosten aus eigener Tasche zu zahlen.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.