Der Traum von den eigenen vier Wänden lässt sich meist nicht ohne finanzielle Unterstützung erfüllen. Dabei gilt es, den passenden Finanzierungspartner zu finden. Auf der Suche nach dem optimalen Immobilienkredit gibt es einiges zu beachten, um die aktuell günstigen Bauzinsen optimal zu nutzen.

Bereits seit einiger Zeit befinden sich die Zinsen für Immobilienkredite im Sinkflug. Durch den aktuell niedrigen Leitzins der EZB können sich europäische Banken Geld praktisch zum Nulltarif leihen, sodass letztendlich auch Endverbraucher von günstigen Zinsen profitieren können.

Da traditionelle Geldanlagen kaum noch Profit abwerfen, wird die Immobilienfinanzierung auch zunehmen als Geldanlage interessant. Dafür entscheiden sich z.B. immer mehr ältere Menschen für die Aufnahme eines Immobilienkredites, um im Rentenalter Mietkosten zu sparen.

Vor Abschluss eines Immobilienkredits sollte man die aktuellen Angebote genau vergleichen. Am einfachsten geht das mit einem Immobilienkredit-Rechner. Ein Besuch bei der Hausbank kann jedoch ebenso sinnvoll sein – häufig wirkt sich eine bereits bestehende Kundenbindung positiv auf die Konditionen aus.

Bei der Suche nach dem besten Angebot kann es zudem nützlich sein, nicht nur die Höhe der Bauzinsen im Auge zu behalten: Einige Banken bieten z.B. kostenlose Sondertilgungs-Vereinbarungen.

Um den optimalen Immobilien-Kredit zu finden, bedarf es vorab einem ausgiebigen Vergleich der aktuellen Angebote auf dem Finanzierungs-Markt. Die günstigsten Angebote bekommt man in der Regel bei Finanzdienstleistern und Vermittlern aus dem Internet.

Die bekanntesten Anbieter hierzulande heißen Interhyp und Dr. Klein. Beide Unternehmen vertreiben selbst keine Immobilienkredite, kooperieren dafür mit mehreren hundert Banken. Häufig sind die angebotenen Konditionen dabei besser als bei den einzelnen Banken direkt.

Der Vergleich der Angebote läuft dabei über einen Immobilienkredit-Rechner. Dafür müssen lediglich grundlegende Angaben wie Objektwert, Kreditsumme sowie Laufzeit und anfängliche Tilgung eingetragen werden. Anschließend kann man optional konkrete Angebote einholen oder einen Beratungstermin vereinbaren.

Obwohl man durch die Vergleichsrechner häufig die günstigsten Angebote findet, kann es durchaus sinnvoll sein, ein Angebot bei der Hausbank einzuholen. Da die Bank bereits Erfahrungen zur Zahlungsmoral sammeln konnte, sind auch hier günstige Konditionen möglich.

Zusätzlich zum Vergleichsrechner sollte man sich zudem über die Möglichkeit einer KfW-Förderung informieren. Hier kann man zusätzlich zum Immobilienkredit eine Finanzspritze zu besonders günstigen Konditionen beantragen.

Auf der Suche nach dem besten Angebot verliert man schnell den Überblick. Aktuell locken weit über hundert deutsche Banken und Finanzdienstleister mit günstigen Immobilienkrediten. Tests können dabei zwar durchaus eine Entscheidungshilfe sein, ersetzen jedoch nicht die intensive Auseinandersetzung mit dem Thema.

So testet zum Beispiel die Stiftung Warentest regelmäßig die günstigsten Immobilienkredit-Angebote. Dazu werden monatlich jeweils drei verschiedene Kreditvarianten (60-, 80- und 90%-Finanzierung) mit unterschiedlichen Zinsbindungen (10, 15 und 20 Jahren) bei den einzelnen Anbietern angefragt.

Darüber hinaus werden zu Jahresbeginn die günstigsten Anbieter des vorangegangenen Jahres zusammengefasst. Hier hat sich gezeigt, dass sogenannte Kreditvermittler und Banken, die sich lediglich auf die Vermittlung zu mehreren Anbietern spezialisiert haben, oft am günstigsten abschneiden.

Allerdings sollte man bedenken, dass der Test kaum etwas über die Angebote bzw. die Anbieter aussagt, sondern hauptsächlich den Preis im Blick hat. Besonders bei der Baufinanzierung sollte man sich vorab intensiv mit dem Thema beschäftigen und die eigene finanzielle Situation überprüfen.

Für die Aufnahme eines Immobilienkredites müssen vorab verschiedene Unterlagen und Dokumente zusammengetragen werden. Neben persönlichen Unterlagen benötigt die Bank diverse Unterlagen zum Objekt.

Persönliche Unterlagen:

Objektunterlagen:

Da die Bonitätsprüfung von Selbstständigen und Freiberuflern aufgrund des fehlenden monatlichen Einkommens umfangreicher ausfällt, sollten hier die letzten 3 Jahresabschlüsse und Einkommenssteuerbescheide sowie eine aktuelle BWA vorliegen.

Kommt es zu einer Umschuldung einer bereits bestehenden Immobilienfinanzierung nach Ablauf der Zinsbindung werden darüber hinaus noch die aktuellen Kontoauszüge des bisherigen Finanzierungspartners gefordert. Auf eine Neubewertung der Immobilie wird aus Kostengründen meist verzichtet.

Bei der Aufnahme eines Immobilienkredites verpflichten sich sowohl Darlehensgeber als auch Darlehensnehmer zur Einhaltung gewisser Rechte und Pflichten, die im Bürgerlichen Gesetzbuch in den § 488 bis 498 geregelt sind.

Eines der wichtigsten Gesetze ist dabei § 489 des BGB. Hier wird das Kündigungsrecht – unter anderem für Immobilienkredite – geregelt. Das ist besonders für alle diejenigen interessant, die sich bereits mitten in der Immobilienfinanzierung befinden.

Das Recht auf eine ordentliche Kündigung hat man dabei nur zum Ablauf der bei Vertragsunterzeichnung festgelegten Sollzinsbindung. Darüber hinaus hat man nach spätestens 10 Jahren ein Sonderkündigungsrecht.

Wer vorher aus dem Vertrag raus möchte (§ 490: außerordentliches Kündigungsrecht), muss gute Gründe – etwa ein nötiger Hausverkauf aufgrund von Ehescheidung oder Jobverlust – vorbringen können. Darüber hinaus stehen der Bank Vorfälligkeitsentschädigungen aufgrund der entgangenen Zinseinkünfte zu.

Beim Erwerb einer Immobilie fallen hohe Kosten an. Neben dem Kaufpreis für Grundstück und Immobilie sind ebenso die Nebenkosten für die Grundsteuer, den Makler, Notar und den Grundbucheintrag zu berücksichtigen.

So können schnell – je nach Bundesland und Vorhaben –zwischen 10 und 15 Prozent der Kaufsumme dazukommen. Wer nun annimmt, die Kosten von der Steuer absetzen zu können, irrt leider.

Bei privaten Immobilien kann man keinerlei Kosten beim Finanzamt geltend machen. Höchstens für gewerbliche (vermietete) Grundstücke sind die Nebenkosten mit dem Kaufpreis zu verrechnen und damit bei der Steuererklärung anzugeben.

Wer Steuern sparen möchte, kann sich jedoch dafür entscheiden, das Grundstück getrennt von der Immobilie zu kaufen. Dafür müssen jedoch eindeutig zwei separate Kaufverträge von verschiedenen Firmen vorliegen. Außerdem muss ist eine sogenannte Schamfrist von 6 Monaten zwischen Grundstückserwerb und Baustart einzuhalten.

Wer ein Darlehen für die Immobilienfinanzierung aufnehmen möchte, wird von der aufnehmenden Bank zunächst gründlich durchleuchtet. Dabei wird neben den Einkommens- und Vermögensverhältnissen unter anderem die SCHUFA-Akte durchleuchtet.

Da Banken bestrebt sind, das geliehene Geld mit hoher Sicherheit zurückzubekommen, wirkt sich ein negativer SCHUFA-Eintrag entsprechend ungünstig auf den Erhalt von bezahlbaren Immobilienkrediten aus.

Allerdings ist ein negativer Eintrag nicht automatisch ein Ausschlusskriterium für den Darlehens-Erhalt. Einen schlechten Score kann man durch ansonsten positive Bonitätsfaktoren – wie einem guten Einkommen oder durch Eigenkapital – entsprechend ausgleichen.

Man sollte jedoch bedenken, dass ein negativer SCHUFA-Score in jedem Falle ein erhöhtes Risiko für die Bank bedeutet. Für die angebotenen Bauzinsen bedeutet das, dass ein gewisser Risikoaufschlag erhoben wird – die günstigsten Zinsen bekommt man nur, wenn alle Parameter stimmen!

Ganz ohne SCHUFA-Check kommt man nur bei ausländischen Banken zu einem Immobilienkredit, da diese nicht auf die Daten deutscher Auskunfteien zurückgreifen. Allerdings müssen auch hier die sonstigen Bonitätsfaktoren stimmen.

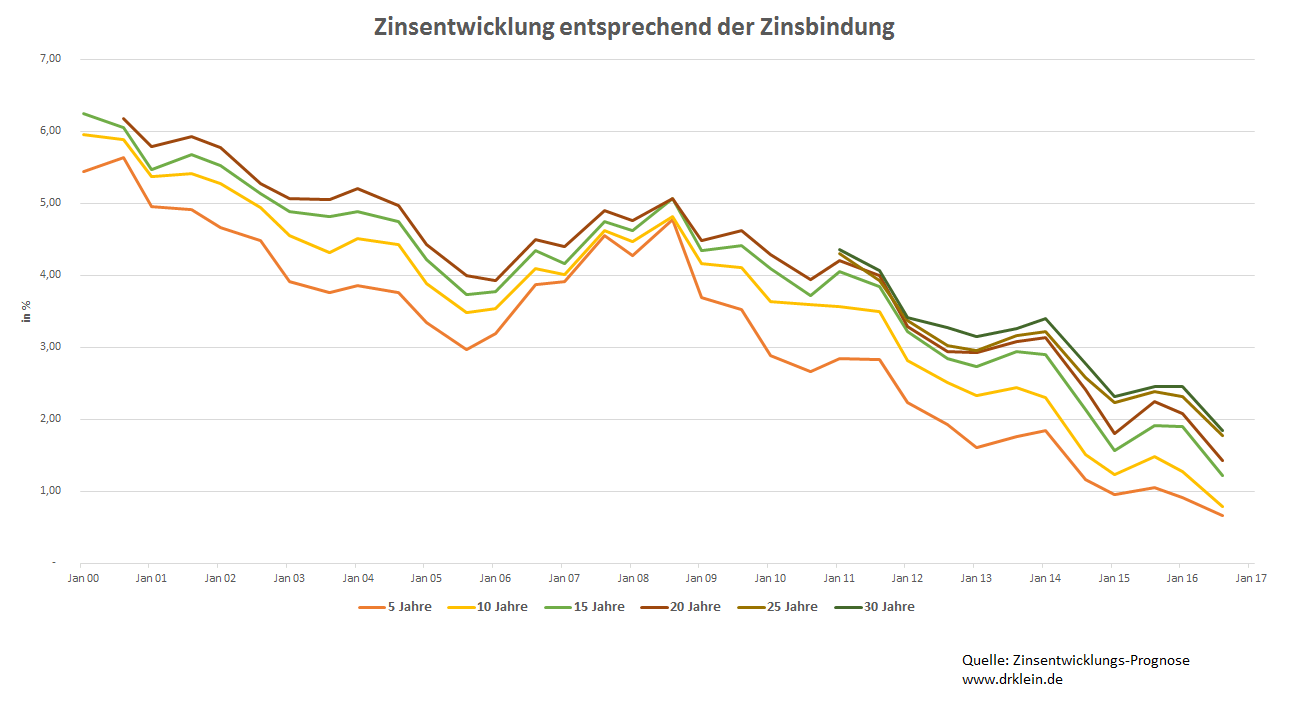

Bereits seit mehrere Jahren befinden sich die Bauzinsen im Sinkflug. Das liegt nicht zuletzt an der Null-Zinspolitik der EZB. Banken können sich quasi zum Nulltarif Geld bei der Europäischen Zentralbank leihen und geben das Geld zu günstigen Konditionen an den Endverbraucher weiter.

Aktuell bekommt man Immobilienkredite mit kurzer Sollzinsbindung bereits zu Zinsen von unter einem Prozent. Auch für längere Zinsbindungsperioden (bis zur vollständigen Laufzeit) sind die Zinsen aktuell durchaus bezahlbar.

Obwohl die Zinsen theoretisch noch weiter sinken könnten, gehen die meisten Experten mittelfristig von steigenden Zinsen aus. Trotzdem sollte man sich bei Vertragsabschluss genau mit den Optionen hinsichtlich der Laufzeitgestaltung auseinandersetzen.

Als Faustregel gilt: Je niedriger die Zinsen desto länger sollte die Zinsbindung ausfallen. Mittlerweile bieten die meisten Banken Zinsbindungsperioden von bis zu 30 Jahren an. Allerdings werden dann Zinsaufschläge fällig.

Um diese zu umgehen, kann man – sofern man davon ausgeht, dass die Zinsen weiterhin niedrig bleiben – kurze Zinsbindungsperioden vereinbaren und das gesparte Geld in eine zügige Tilgung des Darlehens investieren.

Aufgrund der aktuell attraktiven Zinssituation entscheiden sich immer mehr Deutsche für den Weg in die eigenen vier Wände. Trotz Niedrigzins kann man jedoch mit einem ausgiebigen Vergleich der einzelnen Anbieter noch einiges an Kosten sparen.

Der Preisvergleich fällt dabei mit verschiedenen Immobilienkredit-Rechnern aus dem Internet am leichtesten. Entsprechende Angebote gibt es zum Beispiel bei den verschiedenen Kreditvermittlern und Finanzierungsdienstleistern. Die bekanntesten Vertreter heißen hierzulande z.B. Dr. Klein und Interhyp.

Beim ausgegebenen Zinssatz kommt es dann auf verschiedene Faktoren an. So spielt zum Beispiel die individuelle Bonität, das Eigenkapital und die Dauer der Zinsbindung eine Rolle. Den Bestzins bekommen dabei nur die wenigsten Kreditinteressenten. Wer zum Beispiel ohne Eigenkapital finanzieren möchte, muss mit Zinsaufschlägen rechnen.

Des Weiteren sollte man sich aufgrund der aktuellen Zinssituation genau mit den Möglichkeiten zur langfristigen Zinsbindung auseinandersetzen. Früher war eine Zinsbindung von maximal 10 Jahren üblich, mittlerweile kann man sich die Zinsen sogar über die gesamte Laufzeit festsetzen lassen. Auch bei steigenden Zinsen bleibt der vereinbarte Zins bestehen.

Allerdings werden auch hier Zinsaufschläge fällig. Wer weiterhin von niedrigen Zinsen ausgeht, kann stattdessen womöglich kurze Zinsbindungsperioden wählen und den Kredit dafür so schnell wie möglich tilgen. Auch hier versprechen einige Anbieter großes Einsparpotenzial in Form von kostenloser Sondertilgung.

Vor Abschluss eines Immobilienkredites sollte man sich genau über die eigene finanzielle Situation bewusstwerden. Für die Frage „Wie viel Immobilienkredit kann ich mir leisten?“ müssen mehrere Faktoren bedacht werden.

Für die erste Orientierung kann man dabei unter anderem auf die verschiedenen Immobilienkredit-Rechner aus dem Internet zurückgreifen. Entsprechende Angebote gibt es zum Beispiel bei den Kreditvermittlern Dr. Klein und Interhyp.

Beide Rechner arbeiten nach einem ähnlichen Prinzip: So müssen zunächst einige Basisdaten wie Objektwert (i.d.R. die Höhe des Kaufpreises), Darlehensbetrag und Vorhaben (Bau, Kauf oder Umschuldung), sowie die angestrebte Sollzinsbindung und anfängliche Tilgung eingegeben werden. Unter Einbeziehung der jeweiligen Ergebnisse mit entsprechendem Zinssatz ergibt sich die monatliche Rate sowie die voraussichtliche Laufzeit.

Bei den angegebenen Konditionen handelt es sich jedoch in der Regel um den „Bestzins“, den später tatsächlich nur Kreditnehmer mit sehr guter Bonität erhalten. Für „negative“ Faktoren – wie geringes Eigenkapitalanteil (unter 20%), geringes Einkommen oder weitere laufende Kredite – werden Zinsaufschläge fällig.

Im Anschluss an den Kreditvergleich kann man sich optional konkrete Angebote der einzelnen Banken einholen oder ein Beratungsgespräch vereinbaren. Beide Unternehmen unterhalten mittlerweile in fast allen Städten Deutschlands eigene Filialen.

Schon seit einigen Jahren zeigen die Kurven der Zinscharts beständig nach unten. Der aktuell günstige Bauzins hängt dabei mit der 0-Zins-Politik der EZB zusammen. Da sich Banken Geld aktuell quasi zum Nulltarif leihen können, profitieren am Ende auch die Endverbraucher.

Die Zinsen für die Aufnahme eines Immobilienkredites mit einer kurzen Laufzeit von 5 Jahren beginnen aktuell bereits unter 1%. Im Vergleich dazu musste man noch vor 10 Jahren mit den 4- bis 5-fachen an Kosten rechnen. Mittlerweile sind sogar die Zinsen für langfristige Zinsbindungsperioden durchaus bezahlbar.

Dabei gilt die Faustregel: Je niedriger die Zinsen ausfallen, desto länger sollte man die Zinsbindungsfrist festsetzen. Allerdings werden hierfür Zinsaufschläge fällig. Je länger die Zinsen festgesetzt werden, desto höher wird der Bauzins. Allerdings ist man im Falle eines Zinsanstieges vor einer Kostenexplosion im Rahmen der Anschlussfinanzierung geschützt.

Wie die Zinsentwicklung in der Zukunft aussieht, kann keiner mit Gewissheit voraussagen. Theoretisch könnten die Zinsen sogar noch weiter sinken! Die meisten Experten gehen jedoch bereits mittelfristig von einer steigenden Entwicklung aus. So oder so sollte man die Möglichkeiten zur Zinsbindung und Tilgung genau durchrechnen, um den optimalen Kompromiss aus Kostenersparnis und Planungssicherheit zu finden.

In Zeiten günstiger Bauzinsen sollte man genau über die Gestaltung der Laufzeit nachdenken. Um optimal von der aktuellen Situation zu profitieren, gibt es Möglichkeiten. Dabei kommt es primär auf die persönliche Risikobereitschaft an.

Zunächst erscheint es durchaus sinnvoll, den Bauzins in Niedrigzinszeiten durch eine dauerhafte Sollzinsbindung auch für die Zukunft zu sichern. Für die langfristige Zinsbindung verlangen die Banken entsprechende Zinsaufschläge, die umso größer ausfallen desto länger der Zins festgeschrieben werden soll.

Die Zinsaufschläge finanzieren sozusagen das Risiko für die Bank, aufgrund von steigenden Zinsen während der Laufzeit Verluste zu machen. Als Kreditnehmer ist man dabei vor steigenden Zinsen geschützt. Sollten die Zinsen während der Laufzeit steigen, hat das keine Auswirkungen auf den vertraglich festgesetzten Zinssatz.

Noch vor einigen Jahren war es dabei üblich, eine kurze Vertragslaufzeit von maximal 10 Jahren zu vereinbaren. Mittlerweile gibt es sogar die Möglichkeit zur Zinsbindung über den gesamten Finanzierungszeitraum. Hier entsteht keinerlei Risiko einer etwaigen Kostenexplosion bei der Anschlussfinanzierung.

Obwohl die meisten Experten von steigenden Zinsen ausgehen, ist es durchaus möglich, dass die Zinsen auch in Zukunft weiter sinken oder zumindest konstant bleiben. Wer also einem gewissen Risiko nicht abgeneigt ist, kann stattdessen kurze Zinsbindungsfristen vereinbaren, um sich die Zinsaufschläge zu sparen. Das gesparte Geld sollte man dann jedoch unbedingt in eine zügige (Sonder-) Tilgung des Darlehens investieren.

Bei Immobilienkrediten handelt es sich in der Regel um Annuitätendarlehen. Die monatlichen Raten setzen sich dabei aus dem Zins- und dem Tilgungsanteil zusammen. Im Laufe der Zeit erhöht sich der Tilgungsanteil automatisch zugunsten der Zinslast.

Entscheidend für die Laufzeit, die monatliche Belastung und letztendlich für die Gesamtkosten eines Immobilienkredits ist neben den Bauzinsen die Höhe die anfängliche Tilgung. Noch vor einigen Jahren – als die Bauzinsen noch weitaus höher waren – wurden zahlreiche Immobilienkredite mit einer anfänglichen Tilgung von 1% ausgegeben, um die monatliche Belastung im Rahmen zu halten. Der Anteil der Zinsen war dabei um ein vielfaches höher als die eigentliche Tilgung des Kredits.

Mittlerweile gibt es Immobilienkredite mit Zinsen von ca. 1%. Das sollte man nutzen, indem man die Tilgung nach oben hin anpasst. Experten raten mittlerweile zu einer anfänglichen Tilgung von mindestens 3%, um die Gesamtkosten des Darlehens im möglichst klein zu halten. Je schneller man abzahlt, desto kleiner wird die Zinslast.

Um die Abzahlung eines Immobilienkredites zusätzlich zu beschleunigen, sollte man sich nach Verträgen mit kostenloser Sondertilgung umsehen. Häufig können so pro Jahr bis zu 5% der Kreditsumme gebührenfrei sondergetilgt werden. Dafür eignet sich zum Beispiel das Urlaubs- oder Weihnachtsgeld.

Bei der Berechnung des Bauzinssatzes fließen mehrere Kriterien ein. Neben Einkommen, Arbeitsplatzsicherheit und SCHUFA-Score spielt dabei unter anderem die Höhe des Eigenkapitals eine entscheidende Rolle.

Denn: Nur, wenn alle Faktoren passen, bekommt man als potenzieller Kreditnehmer den Bestzins angeboten. Sind einer oder mehrere Faktoren unzureichend, werden Zinsaufschläge seitens der Banken erhoben.

Der Eigenkapitalanteil bei der Aufnahme eines Immobilienkredites sollte dabei möglichst mindestens 20% der Gesamtsumme betragen. Dabei sind zusätzlich die Kaufnebenkosten (teilweise bis zu 15% der Gesamtsumme!) für den Grundbucheintrag, Steuern sowie Notar- und Maklerkosten aus eigener Tasche aufzubringen.

Wer weniger Eigenkapital sein Eigen nennt, bekommt zwar trotzdem Immobilienkredite angeboten, muss dafür jedoch mit einem höheren Zinssatz rechnen. Einige Banken bieten mittlerweile sogar Vollfinanzierungen an, die über 100% des Objektwertes hinausgehen. Die dafür zu zahlenden Zinsen sind dafür jedoch wiederum bedeutend höher.

Insgesamt empfiehlt es sich, vor der Aufnahme eines Immobilienkredites einen gesunden Eigenkapitalanteil anzusparen. Dafür eignen sich zum Beispiel Bausparverträge. Wer kein Eigenkapital in die Finanzierung einbringen kann oder möchte, sollte zumindest in der Lage sein, die Nebenkosten aufzubringen, damit das Darlehen bezahlbar bleibt.

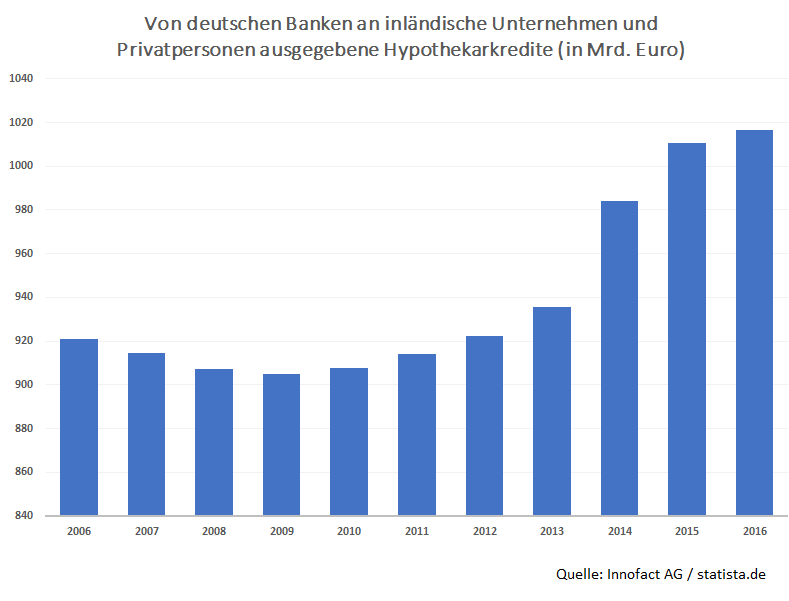

Sieht man von einem leichten Einbruch in Folge der Immobilienkrise im Jahr 2007 ab, steigt die Anzahl der ausgegebenen Immobilienkredite von deutschen Banken an inländische Unternehmen und Privatpersonen konstant an.

Bereits im Jahr 2015 wurde dabei die magische Grenze von 1 Billionen Euro überschritten. Sollten die Zinsen auch in den Folgejahren weiterhin so niedrig bleiben, wird sich der Trend wohl auch in Zukunft fortsetzen.

Trotzdem sollte man die Entscheidung zur Baufinanzierung nicht überstürtzen: Nach wie vor ist es sinnvoll, vor der Aufnahme eines Immobilienkredites einen gesunden Eigekapital von etwa 20% anzusparen. Dazu eignen sich – trotz niedriger Sparzinsen – zum Beispiel Bausparverträge.

Mittlerweile ist es zwar durchaus möglich, einen Finanzierungspartner auch ohne Eigenkapital zu finden, allerdings werden dann entsprechende Zinsaufschläge erhoben.

Wo findet man die günstigsten Immobilienkredite? Die Frage lässt sich dabei nicht für jeden pauschal beantworten. Fakt ist, dass die Konkurrenz auf dem Immobilienkredit-Markt so groß ist, wie nie zuvor. Mittlerweile tummeln sich mehrere hundert Banken, Finanzdienstleister und Kreditvermittler auf dem Markt.

Laut einem Test der Stiftung Warentest aus dem Jahr 2017 kommt man bei den verschiedenen Kreditvermittlern und Finanzdienstleistern aus dem Internet für gewöhnlich zum günstigsten Kreditangebot.

Unternehmen wie Dr. Klein oder Interhyp vertreiben selbst keine Immobilienkredite, sondern treten lediglich als Vermittler zu den einzelnen Banken auf. Über den Vergleich lassen sich dabei in der Regel günstigere Angebote finden als bei den Banken direkt.

Zusätzlich zum Vergleichs-Rechner sollte man auf jeden Fall bei der eigenen Hausbank anfragen. Häufig zahlt sich ein bereits bestehendes Vertragsverhältnis bei der Konditionsverhandlung aus. Im Gegensatz zu fremden Banken hat die Hausbank bereits Erfahrungen zur Zahlungsmoral sammeln können.

Darüber hinaus kann man sich bei der KfW über die verschiedenen Fördermaßnahmen informieren. Hier kommt man unter gewissen Voraussetzungen zu einer zusätzlichen Finanzspritze zu überaus günstigen Konditionen.

Noch vor einigen Jahren war es üblich, sich vor dem Immobilienkauf in den verschiedenen Filialen der Banken persönlich beraten zu lassen. Obwohl zusehends Konkurrenz aus dem Internet droht, kann es nach wie vor sinnvoll sein, individuelle Angebote vor Ort einzuholen.

Dabei sollte insbesondere die eigene Hausbank ein Anlaufpunkt sein. Häufig zahlt es sich aus, wenn man eine langjährige Kundenbeziehung vorweisen kann. Da jede Bank gewisse Spielräume bei der Konditionsgestaltung hat, kann es keinesfalls schaden, dass bereits Erfahrungen über die Zahlungsmoral vorhanden sind.

Auch im Rahmen der Anschlussfinanzierung muss man nicht unbedingt die Bank wechseln, um Geld zu sparen. So sollte man das Prolongationsangebot des aktuellen Finanzpartners mit den Angeboten auf dem Markt vergleichen. Unter Umständen kann man dann die Konditionen bei der aktuellen Bank nachverhandeln.

Besonders bei der Baufinanzierung schwören nach wie vor viele potenzielle Kreditnehmer auf eine persönliche Beratung. Wer darauf zunächst verzichten kann, findet im Internet bei den verschiedenen Finanzdienstleistern und Kreditvermittlern innerhalb weniger Klicks das passende Angebot.

Die Kreditvermittler aus dem Internet vergeben die Kredite an den Endverbraucher nicht selbst, sondern vermitteln dafür lediglich an die jeweiligen Banken. In den Vergleichsportalen der Anbieter sind dabei mehrere hundert Banken gelistet.

Zu den bekanntesten Kreditvermittlern zählen hierzulande Interhyp und Dr. Klein. Beide bieten auf ihren Portalen entsprechende Immobilienkredit-Rechner und betreiben mittlerweile auch deutschlandweit in zahlreiche Filialen für die persönliche Beratung.

Analog zu den Filialbanken ist es auch bei diesen Finanzdienstleistern möglich, zusätzlich die Förderprogramme der KfW anzufragen. Diese werden jedoch nicht von jeder Bank vermittelt.

Nach dem Vergleich der aktuellen Angebote auf dem Immobilienkredit-Markt sollte man sich zusätzlich über die Möglichkeiten zur Förderung durch die Kreditanstalt für Wiederaufbau informieren.

Über die KfW können sich sowohl Privatpersonen als auch Unternehmen für Förderprogramme bewerben. Besonders beliebt sind dabei z.B. die Programme 153 „Energieeffizient Bauen“ und 124 für die Finanzierung von selbstgenutzten Wohneigentum. Beide Programme sind darüber hinaus miteinander kombinierbar.

Einen Kredit beantragt man dabei nie direkt bei der KfW, sondern zusammen mit einer der zahlreichen kooperierenden Banken und Sparkassen. Allerdings werden die Produkte der KfW nicht von jedem Institut angeboten.

Außerdem sollte man bedenken, dass die Möglichkeiten zur Kreditgestaltung bei der KfW begrenzt sind: So gibt es Einschränkungen in der maximalen Kredithöhe (meist zw. 50.000 und 100.000 Euro pro Vorhaben bzw. Wohneinheit) und bei der Zinsbindung.

Dafür sind die Zinsen jedoch meist deutlich günstiger als auf dem freien Markt. Zusätzlich winken attraktive Zuschüsse vom Staat und überaus kundenfreundliche Vereinbarung zu Zahlungspausen und zur Tilgung im Allgemeinen.

Bei Bausparverträgen handelt es sich um eines der beliebtesten Finanzprodukte im Deutschland. Obwohl die Zahlen in den letzten Jahren leicht zurückgegangen sind, liegen bei den Bausparkassen nach wie vor über 28 Millionen Bausparverträge.

Die sinkenden Zahlen sind dabei insbesondere mit den stark gesunkenen Zinsen während der Sparphase zu begründen. Mittlerweile bieten die meisten Tarife Zinsen von unter 0,5%, einige liegen sogar unter 0,1%.

Allerdings kann ein Bausparvertrag für den langfristigen Weg ins Eigenheim nach wie vor durchaus sinnvoll sein, um sich die aktuell günstigen Darlehenszinsen für die Zukunft zu sichern.

Denn: Wer nach der Ansparphase tatsächlich einen Immobilienkredit aufnehmen möchte, für den gelten die zu Vertragsbeginn vereinbarten Bauzinsen. Wer also davon ausgeht, dass die Zinsen künftig wieder steigen, sollte möglichst zeitnah einen Bausparvertrag anlegen.

Besonders bei älteren, bereits laufenden Bausparverträgen lohnt es sich aufgrund der aktuellen Zinssituation kaum, vom Darlehen Gebrauch zu machen. Allerdings kann man sich den Sparbetrag auch zweckungebunden auszahlen und z.B. als Eigenkapitalanteil in einen Immobilienkredit einbringen.

Wer über den Kauf oder Bau einer Immobilie nachdenkt, jedoch z.B. aufgrund eines negativen SCHUFA-Eintrages keine Möglichkeit hat, hierzulande einen Finanzierungspartner zu finden, kann sich im ebenso im Ausland nach Angeboten umsehen.

Fragt man bei einer Bank einen Immobilienkredit an, wird man zunächst gründlich durchleuchtet. Neben den Einkommensverhältnissen, der Arbeitsplatzsicherheit und dem Eigenkapitalanteil wird hierzulande die SCHUFA-Akte geprüft.

Dabei kann es aufgrund von negativen Einträgen schnell zur Ablehnung des Finanzierungsvorhabens kommen. Bis die Einträge gelöscht werden, vergehen dabei mindestens 3 Jahre. In diesem Fall gibt es mehrere Alternativen – eine davon ist die Beantragung eines Kredits aus dem Ausland. Dabei sind besonders Schweizer Banken gefragt.

Banken aus dem Ausland haben dabei in der Regel keinen Einblick in die Akten deutscher Auskunfteien. Allerdings sind auch ausländische Banken bestrebt, ihr geliehenes Geld mit hoher Wahrscheinlichkeit zurückzubekommen. Hier spielen entsprechend die anderen Bonitätskriterien eine größere Rolle.

Besonders in Zeiten von Niedrigzins kann es sinnvoll sein, sich über die Möglichkeiten zur Ablösung älterer Immobilienkredite mit oft noch hohen Zinssätzen zu informieren. Spätestens im Rahmen der Anschlussfinanzierung sollte man über einen Wechsel des Finanzierungspartners nachdenken.

Für den Wechsel sind dabei die jeweiligen Kündigungsfristen der Altverträge zu beachten. Prinzipiell gibt es mehrere Möglichkeiten: So ist eine ordentliche Kündigung des Vertrags jeweils lediglich zum Ende der Sollzinsbindungsperiode möglich. Spätestens nach 10 Jahren gibt es darüber hinaus ein Sonderkündigungsrecht.

Wer seinen Immobilienkredit vorzeitig ablösen möchte, kann dies nur unter bestimmten Voraussetzungen tun. Für eine außerordentliche Kündigung muss ein „berechtigtes Interesse“ des Kreditnehmers vorliegen. Die Bank stimmt hier meist nur bei einem zwingend anstehenden Verkauf in Folge einer Scheidung oder Arbeitsplatzverlustes zu.

Darüber hinaus werden sogenannte Vorfälligkeitsentschädigungen fällig. Dabei wird die Bank für bereits eingeplante Zinseinkünfte entschädigt. Anders als bei gewöhnlichen Ratenkrediten gibt es hierbei keine Obergrenze von 1%. Je nach Restlaufzeit und Summe können hier bis zu 5-stellige Summen entstehen.

Wer sich bereits mitten in der Baufinanzierung befindet, hat mehrere Möglichkeiten zur Vertragsauflösung. Eine ordentliche Kündigung ist dabei jedoch lediglich nach Ende der vereinbarten Sollzinsbindung möglich. Zusätzlich besteht das Recht zur Sonderkündigung und zur außerordentlichen Kündigung.

Das übliche Vorgehen zum Ende der Laufzeit besteht darin, dass sich der aktuelle Finanzierungspartner spätestens 3 Monate vorher meldet, ob er von seiner Seite aus die Finanzierung fortführen möchte. Ist das der Fall, liegt dem Schreiben in der Regel ein Prolongations-Angebot zu angepassten Konditionen bei.

Ist man damit einverstanden, läuft der Kredit wie gewohnt weiter. Ansonsten kann man mit einer Frist von 1 Monat kündigen und zu einer anderen Bank umschulden. Spätestens nach 10 Jahren (bei längerer Zinsbindung) hat man zudem ein Sonderkündigungsrecht. Will man davon Gebrauch machen, muss eine zusätzliche Kündigungsfrist von 6 Monaten eingehalten werden.

Zusätzlich gibt es theoretisch jederzeit die Möglichkeit zur außerordentlichen Kündigung. Hierbei muss jedoch ein „berechtigtes Interesse“ für den Kreditnehmer bestehen. Dieses gilt u.a. bei einem anstehenden Verkauf aufgrund von Scheidung oder Arbeitsplatzverlustes. Darüber hinaus werden Vorfälligkeitsentschädigungen an die Bank fällig.

Die Möglichkeit zur vorzeitigen Kreditablösung sind begrenzt. Bei Vertragsabschluss einigen sich sowohl Kreditnehmer als auch Kreditgeber darauf, die vereinbarte Vertragslaufzeit einzuhalten. Wer sich nun ärgert, einen Vertrag zu vergleichsweise teuren Konditionen abgeschlossen zu haben, hat schlechte Karten.

Denn die Möglichkeit zur ordentlichen Kündigungen gibt es lediglich nach Ablauf der vereinbarten Zinsbindung. Im schlimmsten Falle kann man nach 10 Jahren von seinem Sonderkündigungsrecht Gebrauch machen.

Eine vorzeitige Ablösung des Immobilienkredites ist dabei nur unter gewissen Umständen möglich – dabei muss die Bank zustimmen. Zusätzlich werden dann Vorfälligkeitsentschädigungen fällig, die sich je nach Restlaufzeit und Restschuld schnell mehrere tausend Euro belaufen kann. Selbst wenn eine vorzeitige Ablösung möglich wäre, lohnt es sich in der Realität also kaum.

Um trotz laufender Baufinanzierung von den aktuell günstigen Bauzinsen zu profitieren, kann es zum Beispiel sinnvoll sein, einen zusätzlichen Bausparvertrag abzuschließen. Je nach Restlaufzeit kann man zudem die Angst vor steigenden Zinsen mithilfe eines Forward-Darlehens eingrenzen.

Wer sich zu Vertragsabschluss für eine lange Zinsbindung (über 10 Jahre) entschieden hat, kann nach Ablauf von 10 Jahren von seinem Sonderkündigungsrecht Gebrauch machen. Dafür ist lediglich eine Kündigungsfrist von 6 Monaten einzuhalten.

Das bedeutet, dass Kreditnehmer – unabhängig der vereinbarten Vertragslaufzeit – nach spätestens 10 Jahre und 6 Monaten den Finanzierungspartner wechseln können. Wer also in der Zwischenzeit kein Prolongations-Angebot angenommen hat, sollte über eine Umschuldung zur Konkurrenz nachdenken und aktuelle Konditionen vergleichen.

Das Sonderkündigungsrecht ist in § 489 des BGB festgeschrieben und soll Kreditnehmer vor Verlusten schützen. Auf eben dieses Recht haben sich die Banken bei der Kündigung von bereits seit 10 Jahren zuteilungsreifen Bausparverträgen berufen. Die Richter gaben ihnen dabei nach jahrelangem Rechtsstreit im Februar 2017 recht.

Wer sich bereits mitten in der Immobilienfinanzierung befindet und plötzlich zusätzliche finanzielle Mittel braucht, um zum Beispiel Renovierungsarbeiten vorzunehmen, kann über die Aufstockung des Immobilienkredites nachdenken. Dabei kommt es zunächst darauf an, ob eine Hypothek oder ein Grundschuldeintrag vorgenommen wurde.

Bis vor einigen Jahren war es bei der Immobilienfinanzierung normal, eine Hypothek in das Grundbuch eintragen zu lassen. Diese ist an einen bestimmten Kredit gebunden uns sinkt automatisch durch die Tilgung der Gesamtsumme.

Um flexibler auf bestimmte Ereignisse – wie zum Beispiel einen Verkauf – reagieren zu können, ist es heute üblich, eine Grundschuld ins Grundbuch einzutragen. Diese bleibt dabei immer gleich hoch und wird auch nach der vollständigen Tilgung nicht automatisch gelöscht.

Das bedeutet unter anderem, dass eine Aufstockung des Immobilienkredites in der Regel problemlos möglich ist. Dabei kann der bereits getilgte Betrag erneut aufgenommen werden, ohne dass Kosten für eine erneute Eintragung ins Grundbuch (zzgl. Notarkosten) anfallen. Auch nach der vollständigen Abzahlung kann man so erneut aufstocken.

Nach Ablauf der Zinsbindung stehen Kreditnehmer vor der Entscheidung, den Immobilienkredit mit dem aktuellen Finanzierungspartner fortzusetzen (Prolongation) oder zur eine Umschuldung zur Konkurrenz vorzunehmen. Dabei gilt es, eine Kündigungsfrist von 1 Monat einzuhalten.

Üblicherweise meldet sich die aktuelle Bank spätestens 3 Monate vor dem Auslaufen des Immobilienkredites beim Kreditnehmer. Dabei teilt sie mit, ob eine Fortsetzung der aktuellen Finanzierung von ihrer Seite aus gewünscht ist. Dabei wird in der Regel direkt ein Prolongations-Angebot zu aktuellen Konditionen unterbreitet.

Spätestens dann sollte man sich mit den Angeboten auf dem Baufinanzierungs-Markt auseinandersetzen. Unter Umständen kann es sich lohnen, die Bank zu wechseln. Dabei ist jedoch eine Grundschuldabtretung nötig, für die wiederum Notarkosten fällig werden. Die Angst vor einer Neubewertung der Immobilie ist dabei jedoch unbegründet – hier wird in den meisten Fällen der Ursprungswert auch bei der neuen Bank zugrunde gelegt.

Auch der Aufwand wird häufig unterschätzt – die benötigten Unterlagen befinden sich in der Regel bereits alle gesammelt an einem Ort und müssen lediglich um aktuelle Kontoauszüge zum Kredit ergänzt werden. Die Gebühren für den Wechsel halten sich bei der Grundschuldabtretung ebenso in Grenzen.

Die einzige Chance, einen noch laufenden Immobilienkredit vorzeitig abzulösen, bietet der Wiederruf. Leider ist die Frist für Altverträge bereits seit Mitte 2016 abgelaufen. Allerdings befinden sich nach wie vor Immobilienkredit mit fehlerhafter Widerrufsbelehrung im Umlauf, die nach wie vor widerrufen werden können.

Auch nach 2010 abgeschlossene Kredite haben unter Umständen fehlerhafte Klauseln zum Widerruf in den Verträgen. Obwohl es kein allgemeingültiges Urteil mehr gibt, auf das man sich berufen kann, gab es bereits nach Ablauf der Frist mehrere Entscheidungen zugunsten der Kreditnehmer.

Sollte der Widerruf Erfolg haben, wird sich die Bank zunächst mit einem Angebot zu angepassten Konditionen melden. Kann man sich nicht einigen, wird der Immobilienkredit rückabgewickelt. Das bedeutet, dass man alle getätigten Raten zuzüglich von Zinsen zurückerhält und anschließend eine Umschuldung zu einer anderen Bank durchführen kann.

Bei Immobilienkrediten geht es oft um 6-stellige Beträge, die häufig über mehrere Jahrzehnte zurückgezahlt werden sollen. Entsprechend gründlich werden potenzielle Kreditnehmer von den aufnehmenden Banken durchleuchtet.

Bei der Bonitätsbestimmung fließen verschiedene Faktoren ein, die sich in deren Gewichtung – je nach Bank – leicht voneinander unterscheiden. Prinzipiell sind jedoch unter anderem Einkommen, Einkommenssicherheit (Beschäftigungsverhältnis), Eigenkapitalanteil, der SCHUFA-Score sowie sonstige Verpflichtungen (Kredite) relevant.

Bei der Bewertung durch die Banken spielt dabei häufig vielmehr die Regelmäßigkeit als die Höhe des Einkommens eine entscheidende Rolle. So wandert besonders die Beschäftigungssicherheit in den Blick der Banken.

Hier gibt es traditionsgemäß große Unterschiede zwischen den einzelnen Beschäftigungsformen. Die größten Zugeständnisse werden dabei üblicherweise Beamten und Angestellten im öffentlichen Dienst gemacht. Allerdings haben auch gewöhnliche Arbeitnehmer gute Chancen auf günstige Konditionen, sofern sie mit unbefristeten Arbeitsverträgen ausgestattet sind.

Problematisch wird es hingegen z.B. bei Selbstständigen. Hier sollte man bereits seit einigen Jahren positive Bilanzen vorweisen können. Häufig wird man trotz hohem Einkommen Probleme bei der Suche nach dem passenden Finanzierungspartner Kompromisse bei der Zinsgestaltung eingehen müssen.

Noch problematischer wird es indes für alle potenziellen Kreditnehmer in der Ausbildung oder in der Probezeit. Unbefristete Arbeitsverträge verringern ebenso die Möglichkeiten, einen Immobilienkredit zu bezahlbaren Konditionen zu finden.

Bis vor einigen Jahren war es zudem für ältere Kreditnehmer ab 50 ein Bau- oder Kaufvorhaben zu finanzieren. Mittlerweile ist jedoch stellenweise ein Umdenken der Banken zu beobachten. Nach wie vor gilt jedoch, dass möglichst der Großteil der Schulden bis zum Renteneintritt getilgt sein sollte.

Da sich gezeigt hat, dass ein regelmäßiges Einkommen den Banken um einiges wichtiger ist, als die konkrete Höhe, können auch gewöhnliche Arbeiter & Angestellte von aktuell günstigen Bauzinsen profitieren.

Dabei ist es für gewöhnlich unerheblich, ob man Gehalt oder Lohn bezieht. Besonders positiv wirken sich dabei unbefristete Arbeitsverträge aus. Die Höhe des Einkommens ist zwar keineswegs irrelevant, hat jedoch ab einer gewissen Summe kaum Einfluss auf die Konditionsgestaltung.

Nach wie vor gilt auch hier jedoch: Die günstigsten Konditionen bekommen nur die Kreditnehmer, bei denen alle Bonitätskriterien stimmen. Das bedeutet neben sicheren Arbeitsplatzverhältnissen und sauberere SCHUFA-Akte u.a. ein gesunder Eigenkapitalanteil. Für jedes „Risikokriterium“ erheben die Banken Zinsaufschläge.

Traditionell haben es Beamte besonders leicht, einen günstigen Kredit zu finden. Besonders bei der Immobilienfinanzierung zahlt sich die überdurchschnittliche Beschäftigungssicherheit in Form von günstigen Konditionen aus.

Dabei haben Angestellte im öffentlichen Dienst, die die aktuelle Stelle seit mindestens 3 Jahren besetzen, in der Realität kaum Nachteile bei der Konditionsgestaltung. Auch hier ist das Kreditausfallrisiko statistisch gering.

Zusätzlich sollte man sich nach bestimmten Tarifen für die jeweiligen Berufsgruppen umsehen. Einige Banken haben spezielle Beamten-Tarif im Angebot.

Noch bis vor einigen Jahren war es älteren Kreditnehmern aufgrund des relativ hohen Kreditausfallrisikos kaum möglich, mit der Baufinanzierung zu beginnen. Da jedoch die Nachfrage zusehends steigt, haben einige Banken reagiert.

Da die durchschnittliche Lebenserwartung immer weiter steigt und klassische Anlagestrategien kaum noch Zinsen abwerfen, denken immer mehr ältere Leute über die Aufnahme eines Immobilienkredits zur zusätzlichen Altersvorsorge nach.

Mittlerweile ist es nicht mehr ausgeschlossen, auch nach 50 einen Immobilienkredit zu bekommen. Trotzdem gilt es, möglichst bis zum Renteneintritt zumindest den Großteil der Schulden getilgt zu haben. Unerlässlich ist zudem ein relativ hoher Eigenkapitalanteil.

Für Rentner ist es nach wie vor nahezu unmöglich, einen Kredit zu bekommen. Das liegt am überdurchschnittlich hohem Kreditausfallrisiko. Hier besteht lediglich die Möglichkeit über den Einsatz eines oder mehrerer (jüngerer) Bürgen einen Finanzierungspartner zu finden.

Alternativ besteht die Möglichkeit, Kredite mithilfe von entsprechenden Sicherheiten zu beantragen. Dazu eignen sich zum Beispiel Kapitallebensversicherungen und verschiedene private Vorsorgeformen.

Die Aufnahme eines Immobilienkredites ist mit dem Bezug von Alg II (Hartz-4) nicht vereinbar. Wer sich bereits mitten in der Finanzierung befindet, hat unter Umständen Chancen, die Restschuld mithilfe des Jobcenters zu begleichen.

Allerdings sind die Chancen für die Fortführung einer bereits bestehenden Baufinanzierung überaus gering. Zwar gab es einzelne Urteile, bei denen das Jobcenter die Fortführung des Kredites übernommen hat, dafür muss jedoch ein plausibler Grund vorliegen.

So wird analog zu Mietwohnungen die Angemessenheit der entsprechenden Immobilie überprüft. Unter Umständen werden dann die Schuldzinsen übernommen. In einem Einzelfall wurden jedoch darüber hinaus ebenso die Tilgung übernommen, um eine kurze Zeit bis zum Renteneintritt zu überbrücken.

Aufgrund der günstigen Bauzinsen macht es sowohl für Privatpersonen als auch für Gewerbetreibende durchaus Sinn, in Immobilien zu investieren, anstatt monatliche Mietkosten in Kauf zu nehmen.

Unter Umständen ist dabei sogar eine Verbindung von privater und gewerblich genutzter Immobilie möglich. Immer häufiger treten zudem Privatpersonen als Vermieter auf – hier gilt es jedoch einige Besonderheiten zu beachten.

Für Gewerbetreibende gestaltet sich dabei in der Regel die Kontrolle der Bonitätsfaktoren um einiges umfangreicher als bei Privatpersonen. Hier müssen Bilanzen bzw. die GuV-Rechnungen der letzten 3 Jahre eingereicht werden.

Zusätzlich finden verschiedene Faktoren wie die Entwicklungstendenzen Einfluss in die Risikobewertung. Die Prüfung dauert oft mehrere Wochen und verursacht entsprechende Kosten. Insgesamt werden die angebotenen Zinsen für Gewerbetreibende leicht über dem Marktschnitt liegen.

Mittlerweile findet man auch ohne Eigenkapital einen Finanzierungspartner. Da sich die Zinsen auf einem historisch niedrigen Niveau befinden, sind auch 100%-Finanzierungen durchaus bezahlbar.

Allerdings sollte man zumindest die Kaufnebenkosten aus eigener Tasche aufbringen können. Hier kommen je nach Vorhaben, Bundesland und vertraglichen Vereinbarungen (z.B. für die Aufteilung der Maklerkosten) bis zu 15% des Objektwertes zusätzlich dazu.

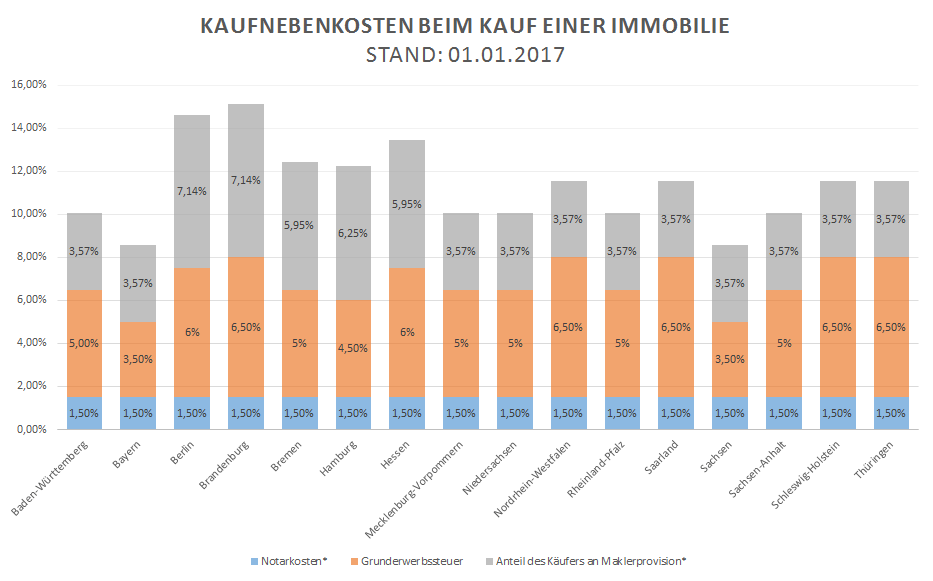

Während man für die Grundbuch- und Notarkosten deutschlandweit etwa 1,5% der Gesamtkosten veranschlagen muss, gibt es z.B. bei der Grundsteuer große Unterschiede zwischen den einzelnen Bundesländern:

Dabei kommt man z.B. in Sachsen oder Bayern mit jeweils 3,5% relativ günstig davon. Länder wie NRW oder Schleswig-Holstein sind mit 6,5% dagegen relativ teuer.

Auch bei den Maklerkosten gibt es regionale Unterschiede. Hier entscheidet meist das ortsübliche Vorgehen darüber, wie die Kosten zwischen Käufer und Verkäufer aufgeteilt werden. Maximal werden hier 7,14% fällig.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.