Aufgrund der aktuellen Zinssituation bekommt man schnell das Gefühl, dass man besser sofort die Baufinanzierung angehen sollte, um sich die historisch niedrigen Zinsen zu sichern. Der Traum von den eigenen vier Wänden ist mittlerweile sogar ohne Eigenkapital realisierbar!

Eines Vornweg: Eine Baufinanzierung ohne Eigenkapital ist nicht empfehlenswert und birgt hohe Risiken. Auch wenn man manchmal das Gefühl hat, genau die passende Immobilie gefunden zu haben und sich schnell entscheiden muss, sollte man die Entscheidung für den Kauf einer Immobilie nicht überstürzen.

Empfehlenswert ist ein Eigenkapitalanteil von ca. 20%. Zusätzlich sollte man in der Lage sein, die jeweiligen Kaufnebenkosten für Notar, Grundbucheintrag und Maklerkosten aus der eigenen Tasche bezahlen zu können – mitunter können hier Kosten von bis zu 15% des Objektwertes anfallen.

Nichtsdestotrotz bieten mittlerweile eine große Anzahl von Banken sogenannte 100%-Finanzierungen an. Abgesehen von den Kaufnebenkosten kann man eine Baufinanzierung also ohne Eigenkapital finanzieren. Einige Geldgeber bieten darüber hinaus sogar Vollfinanzierungen mit 110%, 120% oder sogar teilweise 130% an.

So traumhaft die Angebote zunächst klingen mögen, Baufinanzierungen ohne Eigenkapital sind nicht für jede Personengruppe geeignet. Häufig sind die Bonitätskriterien entsprechend strenger, besonders für Selbstständige wird es zum Beispiel problematisch. Zusätzlich werden deutliche Zinsaufschläge fällig – je kleiner der Eigenkapitalanteil desto höher die Zinsen.

Für den Vergleich der aktuell günstigsten Konditionen eignen sich am besten die diversen Vergleichsrechner verschiedener Finanzdienstleister aus dem Internet. Die günstigsten Angebote findet man wohl bei Dr. Klein oder Interhyp.

Die Finanzdienstleister und Vermittler arbeiten dabei mit mehreren Banken zusammen und können so – aufgrund der großen Anzahl von Vertragsabschlüssen – häufig bessere Konditionen bieten als einzelne Banken.

Beide Baufinanzierungsrechner der Unternehmen bieten Angebote für eine Baufinanzierung ohne Eigenkapital. Dazu muss man lediglich für den Objektwert und die Darlehenshöhe den gleichen Wert angeben. Bei Interhyp kann man darüber hinaus sogar bis zu 110% anfragen.

Im Preisvergleich zeigt sich jedoch bereits, dass die 100%-Finanzierung gegenüber einer 110% Vollfinanzierung in etwa um die Hälfte günstiger ist. Angebote für eine Baufinanzierung mit 70% Beleihung bekommt man wiederum etwa zur Hälfte der Zinsen einer 100%-Finanzierung.

Nachdem man die verschiedenen Angebote verglichen hat, kann man sich auf Wunsch ein unverbindliches Finanzierungsangebot zuschicken lassen oder einen Beratungstermin vereinbaren.

Wer nach einer Baufinanzierung ohne Eigenkapital sucht, landet vermutlich früher oder später bei unseriösen Kreditvermittlern aus dem Internet. Allerdings gibt es auch seriöse Anbieter, bei denen man hier und da durchaus positive Erfahrungsberichte finden kann.

Mittlerweile bieten mehrere Banken und Finanzdienstleister 100% Baufinanzierungen ohne Eigenkapital an. Darüber hinaus ermöglichen sogar einige Banken die Übernahme der Kaufnebenkosten.

Besonders bei Finanzierungen über 100% können Finanzierungsvermittler weiterhelfen. Hier sollte man sich jedoch nicht von unseriösen Versprechen verführen lassen und auf keinen Fall vorab Leistungen bezahlen!

Seriöse Baufinanzierungs-Vermittler arbeiten zunächst kostenlos. Ein Entgelt für die Vermittlung wird hier – sofern ein Vertrag zustande kommt – im Nachhinein von der entsprechenden Bank gezahlt.

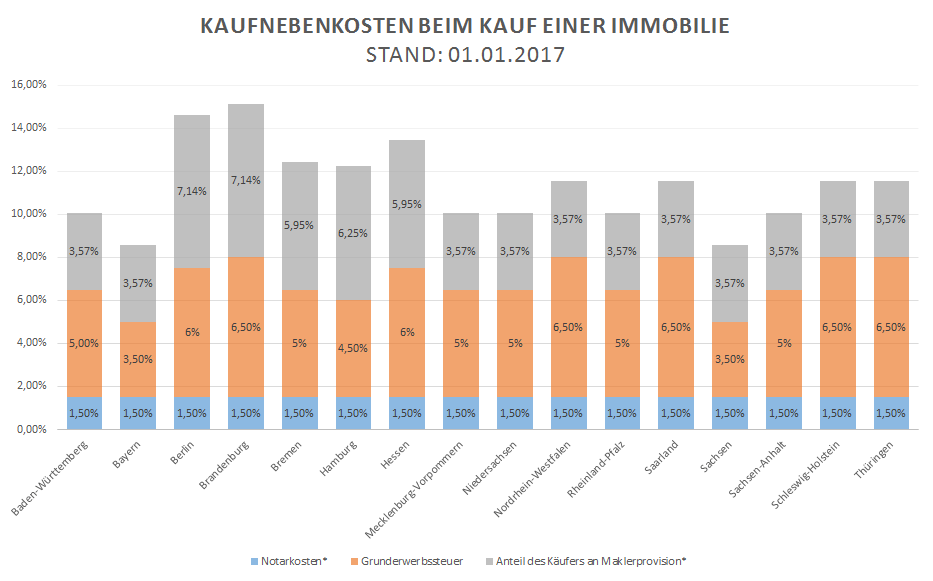

Wer sich Gedanken über die Finanzierung einer Immobilie macht, sollte keinesfalls die Kaufnebenkosten vergessen. Je nach Finanzierungsvorhaben, Vereinbarungsdetails und Bundesland können hier Zusatzkosten von bis zu 15% der Gesamtsumme entstehen.

Zu den Nebenkosten gehören zum Beispiel Notarkosten, Grunderwerbssteuer und der Anteil an der Maklerprovision. Während die Notarkosten im Schnitt bei 1,5% der Kaufsumme liegen, unterscheiden sich die Sätze für die Grunderwerbssteuer und Maklerprovision teilweise stark voneinander.

Die Grunderwerbsteuer ist ländergebunden – günstig zum Eigenheim kommt man zum Beispiel in Sachsen und Bayern (jeweils 3,50%), deutlich teurer ist es hingegen u.a. in Brandenburg, NRW und Schleswig-Holstein (6,50%).

Auch bei den Maklerkosten gibt es teilweise große Unterschiede. Prinzipiell sind die Kosten und die Verteilung zwischen Käufer und Verkäufer frei zu vereinbaren. Üblicherweise werden die Kosten geteilt, in einigen Bundesländern müssen die Käufer jedoch für die gesamte Provision aufkommen.

TIPP: Zumindest die Kaufnebenkosten sollte man bei der Baufinanzierung aus eigener Tasche zahlen können. Zwar findet man durchaus Anbieter, die 110%, 120% oder sogar 130% Finanzierungen anbieten, die Zinskosten steigen dabei jedoch beträchtlich an!

Eine Baufinanzierung über 100% der Immobilie ist mittlerweile bei einer Vielzahl von Banken möglich. Wer darüber hinaus Probleme hat, das nötige Bargeld für die Kaufnebenkosten aufzubringen, findet womöglich trotzdem den passenden Geldgeber.

Für die Kaufnebenkosten kommen je nach Objekt, Verkäufer und Bundesland noch mehrere Posten auf den Käufer bzw. den Bauherren zu. Durch Notar- und Maklerkosten sowie Grundbucheintrag können unter Umständen über 15% des Objektpreises hinzukommen.

Üblicherweise wird davon ausgegangen, dass der Käufer bzw. Bauherr zumindest die Kaufnebenkosten aus eigener Tasche aufbringen kann. Allerdings gibt es verschiedene Banken, die auch über 100% – z.B. 110% oder 120% – des Objektwertes finanzieren.

Laut einem Test der Zeitschrift Finanztest lassen sich sogar mehrere Banken ausfindig machen, die bis zu 130% der Baufinanzierung übernehmen. So kann man unter Umständen ohne Eigenkapital sowohl die Immobilie und die Nebenkosten finanzieren und zusätzlich z.B. einen bestehenden Kredit umschulden.

Allerdings sollte man hier vorsichtig sein, um nicht an einen unseriösen Finanzierungspartner zu geraten. Außerdem sollte man nicht von den hohen Zinssätzen überrascht sein – diese liegen deutlich über dem aktuellen Zinsniveau!

Auch ohne Eigenkapital gibt es mittlerweile mehrere Möglichkeiten, einen Finanzpartner für die Baufinanzierung zu finden. Allerdings sollte man dabei möglichst gute Ergebnisse bei der Bonitätsprüfung aufweisen.

Denn je weniger Eigenkapital in die Finanzierung eingebracht wird, desto risikoreicher ist die Finanzierung für die Bank. Wer sich für eine Vollfinanzierung entscheidet, sollte über eine entsprechend gute Bonität verfügen.

Für die Bonitätsprüfung ist ein gutes Einkommen zwar wichtig, darüber hinaus werden jedoch auch weitere Kriterien – unter anderem die SCHUFA-Akte – überprüft. Wer über einen negativen SCHUFA-Eintrag verfügt, wird Probleme haben ein Finanzierungsangebot zu bekommen.

Personen mit negativen Einträgen oder in der Privatinsolvenz haben leider kaum Chancen auf den Abschluss einer Baufinanzierung. Steht darüber hinaus kein Eigenkapital zur Verfügung, ist die Wahrscheinlichkeit noch geringer.

Negative Einträge verschwinden nach 3 Jahren zum Ende des jeweiligen Kalenderjahres. Eine Alternative zum Warten stellt unter Umständen ein Kredit aus dem Ausland dar.

Da lediglich Deutsche Banken auf die Daten der Auskunfteien zugreifen, sind die Chancen bei ausreichender Bonität gut. Eine Garantie gibt es jedoch auch hier leider nicht.

Wer die Preise auf dem Markt verglichen hat und einen Finanzierungsantrag bei einer Bank stellt, wird ausführlich durchleuchtet. Neben Einkommen und SCHUFA-Score wird unter anderem die Angabe bereits laufender Darlehen gefordert.

Verschweigen kann man diese nicht. Dass man bereits ein oder mehrere Darlehen laufen hat, offenbart spätestens der Blick in die SCHUFA-Akte – hier sind alle bereits laufenden Verpflichtungen vermerkt.

Dabei muss z.B. eine bereits bestehende Kfz-Finanzierung kein Ausschlusskriterium für die Baufinanzierung sein. Allerdings wird besonders bei einer Baufinanzierung ohne Eigenkapital eine ausreichend hohe Bonität gefordert, die trotz laufender Verpflichtungen gewährleistet sein muss.

Unter Umständen kann gerade die bestehende Finanzierung den Ausschlag gegen die Gewährung eines Baufinanzierungsdarlehens führen. Eine Umschuldung ist dabei in der Regel nicht möglich, auch eine Tilgung des bestehenden Kredits durch die Baufinanzierung ist meist ausgeschlossen.

Obwohl man bei der aktuellen Marktsituation schnell den Eindruck bekommt, dass man lieber sofort als später mit der Immobilienfinanzierung beginnen sollte, darf man die Aufnahme eines Baufinanzierungsdarlehens keineswegs überstürzen!

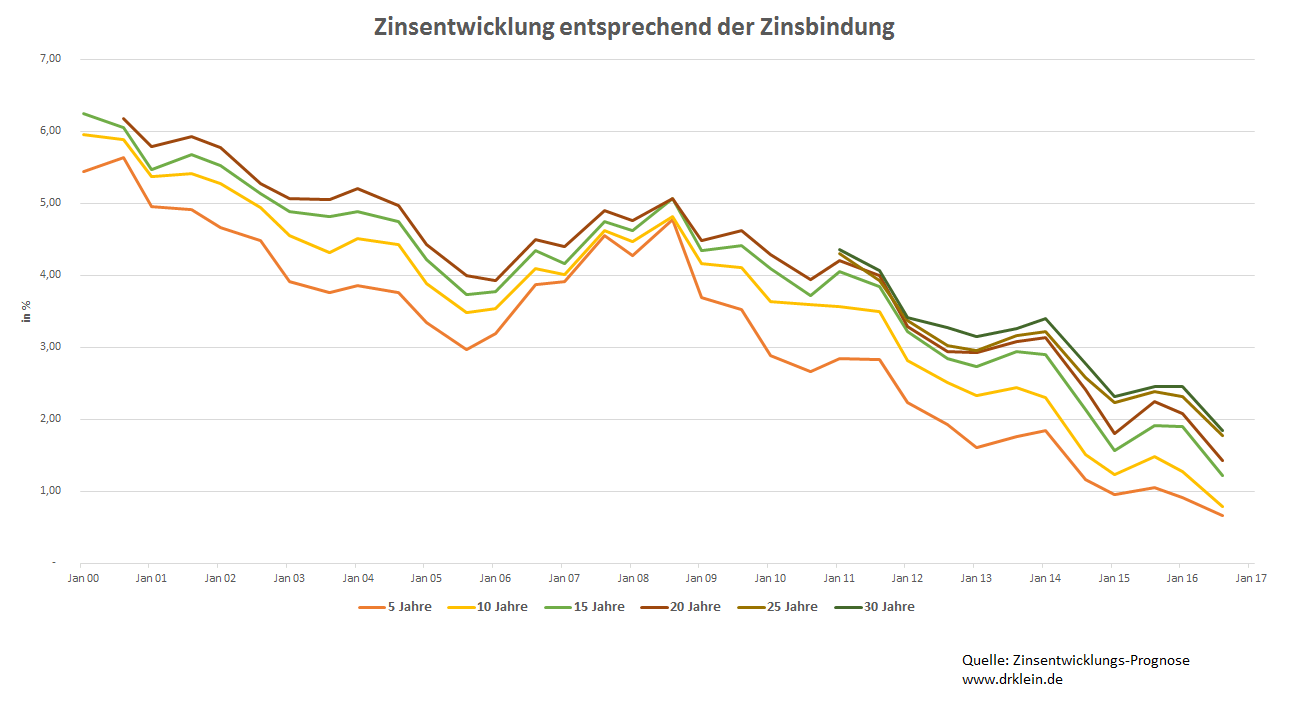

Denn obwohl sich die Zinsen bereits seit einiger Zeit im Tiefflug befinden, gibt es die jeweils günstigsten Konditionen nicht für Jeden! Bauzinsen mit einer Sollzinsbindung von 10 Jahren bekommt man schon für unter 1% – für die Baufinanzierung ohne Eigenkapital muss man jedoch tiefer in die Tasche greifen.

Beim Bestzins wird meist von einem Eigenkapital von 20 bis 30 Prozent ausgegangen. Je geringer der Eigenkapitalanteil ausfällt, desto höher sind die erhobenen Zinsaufschläge. Wird das Bauvorhaben zu 100% finanziert, sind die Zinsen bereits in etwa doppelt so hoch.

Wer darüber hinaus noch Geld für die Kaufnebenkosten braucht, landet in der Regel bereits bei einer 110%-Finanzierung bei knapp 4% Zinsen. Wer noch mehr Geld braucht, findet kaum Angebote und auch die Konditionen sind für die Meisten unerschwinglich.

Nach wie vor empfiehlt sich bei der Baufinanzierung ein Eigenkapitalanteil von etwa 20%. Zumindest die Kaufnebenkosten sollten aus eigener Tasche aufgebracht werden können!

Die Kosten für eine Baufinanzierung ohne Eigenkapital lassen sich analog zu einer normalen Baufinanzierung berechnen. Allerdings muss man bei der Vollfinanzierung besonders bei den Zinskosten mitunter hohe Aufschläge in Kauf nehmen.

Eine Baufinanzierung ohne Eigenkapital ist teuer. Das zeigt bereits der oberflächliche Blick auf die Zinsen. Geht man von einem üblichen Eigenkapitalanteil von 20-30% aus, bekommt man Baufinanzierungen mit 10-jähriger Zinsbindung zu unter 1%. Bei der 100%-Finanzierung werden bereits über 2% fällig. Findet man Anbieter, die 110% finanzieren, liegt man im Bestfall bereits bei knapp 4%.

Dabei sollte man sich nicht von den zunächst gering erscheinenden Prozenten täuschen lassen. Über die gesamte Laufzeit hinweg, die meist mehr als 20 Jahre beträgt, können bereits bei 1%-2% an Zinsaufschlägen Mehrkosten in Höhe von mehreren zehntausend Euro entstehen.

Für die Berechnung der Konditionen eignen sich zum Beispiel anonyme Baufinanzierungsrechner aus dem Internet. Einen ersten Überblick liefern zum Beispiel die Rechner von verschiedenen Finanzdienstleistern. Hier genügt es, die relevanten Angaben wie Darlehenshöhe, Objektwert sowie gewünschte Tilgungshöhe und Zinsbindungsdauer einzugeben, um erste Vergleichsangebote zu erhalten. Die bekanntesten Vergleichsportale im deutschen Raum sind Dr. Klein und Interhyp. Beide arbeiten mit einer Vielzahl von Banken zusammen und können aufgrund der hohen Abnahmezahlen meist günstigere Konditionen bieten.

Für die Berechnung der Konditionen und Kosten bei der Baufinanzierung ohne Eigenkapital eignen sich am besten die verschiedenen Baufinanzierungsrechner aus dem Internet. Ein entsprechendes Angebot stellt zum Beispiel der Finanzdienstleister Dr. Klein zur Verfügung.

Größere Finanzdienstleister aus dem Internet arbeiten mit mehreren hundert Banken zusammen und können in der Regel schnell und unkompliziert das günstigste Angebot für die Baufinanzierung finden. Anschließend kann man dann direkt ein unverbindliches Finanzierungsangebot einholen oder ein Beratungsgespräch vereinbaren – gezwungen ist man dazu jedoch nicht, für die Berechnung müssen auch keinerlei persönliche Daten eingegeben werden.

Für die Baufinanzierung ohne Eigenkapital muss man bei der Darlehenssumme den gleichen Wert eingeben wie beim Objektwert. Beim Baufinanzierungsrechner von Interhyp kann man darüber hinaus sogar bis zu 110% des Objektwertes als Finanzierungssumme anfragen. Dabei muss man jedoch mit hohen Zinsaufschlägen rechnen.

Bei der Baufinanzierung entscheidet insbesondere der Zins über die Höhe der Gesamtkosten. In der momentanen Niedrigzinsphase bekommt man teilweise bereits Zinsen von unter 1% für eine Baufinanzierung mit einer Sollzinsbindung von 10 Jahren angeboten.

Die günstigsten Konditionen bekommt man dabei jedoch nur bei hoher Bonität und einem Eigenkapital von mindestens 20%. Bei der Vollfinanzierung ohne Eigenkapital muss man mit hohen Zinsaufschlägen rechnen. Bereits bei der 100%-Finanzierung liegen die Zinsen meist doppelt so hoch.

Wer darüber hinaus nach Angeboten mit einer 110%-Finanzierung sucht, muss in der Regel wiederum mit dem doppelten Zinssatz rechnen. Das mag bei der aktuellen Zinssituation zwar noch erschwinglich sein, kann jedoch schnell zur Kostenexplosion bei der Anschlussfinanzierung führen, sofern die Zinsen wieder steigen sollten.

Eine Baufinanzierung ohne Eigenkapital sollte man sich also entsprechend genau durchrechnen. Auf die Dauer der Laufzeit gerechnet sind die Kosten meist mehrere tausend Euro teurer. Auch die Risiken eines Zahlungsausfalls sollten bedacht werden. Wer nicht in der Lage ist, neben der Finanzierung weitere Rücklagen (z.B. für Zinssteigung oder Renovierungen) zurückzulegen, sollte von einer Baufinanzierung ohne Eigenkapital Abstand nehmen!

Besonders bei der Baufinanzierung gilt es, die eigene finanzielle Situation langfristig zu überdenken. Für die Planungssicherheit kann es in der aktuellen Niedrigzinsphase sinnvoll sein, die Dauer der Zinsfestschreibung über einen längeren Zeitraum zu wählen.

Bis vor einigen Jahren betrug die übliche Zinsbindungsdauer zwischen 5 und 10 Jahren. Wer sich die aktuell günstigen Zinsen jedoch dauerhaft sichern möchte, sollte jedoch über längere Zinsbindungsperioden nachdenken.

Mittlerweile ist sogar eine Zinsbindung von bis zu 30 Jahren möglich – in der Regel sind Immobilien bis zu diesem Zeitpunkt komplett finanziert. Auch wenn die Zinsen wieder in die Höhe schnellen sollten, bezahlt man weiterhin die günstigen Zinsen zur Zeit des Vertragsabschlusses.

Allerdings sollte man bedenken, dass für eine ausgedehnte Zinsbindung Zinsaufschläge fällig werden. Wer weiterhin mit sinkenden oder konstanten Zinsen rechnet, kann ebenso auf eine lange Zinsbindung verzichten und die gesparten Kosten in eine schnelle Tilgung reinvestieren.

Wer eine Baufinanzierung ohne Eigenkapital abschließen möchte, wird vermutlich mit relativ hohen Zinsen konfrontiert werden. Um die Gesamtkosten trotzdem gering zu halten, empfiehlt es sich, mit einer hohen anfänglichen Tilgung zu kalkulieren.

Denn die Tilgung entscheidet direkt über die Laufzeit des Darlehens und hat entsprechend hohen Einfluss auf die Gesamtkosten. Wer eine Vollfinanzierung des Bau- oder Kaufvorhabens anstrebt, muss mit vergleichsweise hohen Bauzinsen rechnen.

Um die Risiken und die Gesamtkosten überschaubar zu halten, empfiehlt sich zusätzlich eine anfängliche Tilgung von mindestens 3%. Zusätzlich sollte man sich nach Angeboten mit kostenloser Sondertilgung umsehen. Häufig können bis zu 5% pro Jahr kostenlos sondergetilgt werden.

Wer so zum Beispiel jährlich das Weihnachtsgeld für die Sondertilgung einsetzt, kann die Laufzeit des Darlehens und damit die gesamten Zinskosten drastisch senken. Da man sich jedoch zu Vertragsbeginn nicht zu 100% sicher sein kann, inwieweit man die Sondertilgungsoption nutzt, lohnt sich eine kostenpflichtige Sondertilgungsoption in der Regel nicht.

Eine Baufinanzierung ohne Eigenkapital ist prinzipiell meist nur für einkommensstarke Kreditnehmer mit unbefristeten Arbeitsverträgen möglich. Alle anderen werden bei Beantragung einer Vollfinanzierung meist abgelehnt. Manche Anbieter verlangen alternativ den Abschluss einer Restschuldversicherung.

Diese greift zum Beispiel bei eintretender Zahlungsunfähigkeit des Kreditnehmers aufgrund von Arbeitslosigkeit, Krankheit oder Invalidität – die Versicherung greift zusätzlich im Todesfall. Prinzipiell gibt es verschiedene Ausformungen einer Restschuldversicherung mit individuellen Abdeckungen. Dafür kommen z.B. Risikolebensversicherung und Berufsunfähigkeitsversicherung in Frage.

Wer die zusätzlichen monatlichen Kosten nicht scheut und ansonsten keine Möglichkeit sieht, zu einem Vollfinanzierungs-Darlehen zu kommen, kann mit einer Restschuldversicherung durchaus seine Bonität erhöhen und sich selbst sowie Angehörige absichern. In der Regel lohnt sich der Schritt aufgrund der hohen Zusatzkosten jedoch nur in den seltensten Fällen.

*bei den angegebenen Konditionen handelt es sich um Durchschnittswerte. Besonders bei der Maklerprovision gibt es große Unterschiede bei der Höhe und der Verteilung der Kosten. Diese sind prinzipiell frei zu vereinbaren.

Wer auf der Suche nach einer Baufinanzierung ohne Eigenkapital ist, hat bei entsprechender Bonität gute Chancen auf ein Darlehen mit bezahlbaren Zinsen. Das liegt nicht zuletzt an der allgemein vorteilhaften Zinssituation.

Trotzdem sollte man keineswegs vergessen, dass beim Hauskauf oder dem Bau weitere Kosten auf dem Kreditnehmer zukommen. Je nach Vorhaben, Vertragsdetails und Bundesland können bis zu 15% zur Gesamtsumme hinzukommen.

Die sogenannten Kaufnebenkosten beinhalten unter anderem die Gebühren für den Notar, die Maklerprovision und die Grunderwerbssteuer. Besonders bei den letzteren Posten gibt es große regionale Unterschiede zu beachten:

Während die Grundsteuern z.B. in Sachsen und Bayern mit jeweils 3,5% vergleichsweise günstig sind, werden in Ländern wie Brandenburg und NRW mit 6,5% mehr als das Doppelte fällig.

Ähnliche Unterschiede gibt es bei der Maklerprovision. Diese ist auf maximal 7,14% beschränkt – hier entscheiden jedoch die Vertragsdetails und regionale Gegebenheiten über die Verteilung zwischen Käufer und Verkäufer.

Für die Baufinanzierung ohne Eigenkapital muss die Bonität stimmen. Da bei einer Vollfinanzierung kein Eigenkapital in das Darlehen eingebracht wird, sollten der bzw. die Kreditnehmer über ein überdurchschnittlich hohes Einkommen verfügen.

Darüber hinaus wird in der Regel ein unbefristeter Arbeitsvertrag gefordert, um die Risiken eines plötzlichen Zahlungsausfalls gering zu halten. Alternativ bieten einige Anbieter Vollfinanzierungen nur in Verbindung mit einer Restschuldversicherung an.

Oft nehmen mehrere Kreditnehmer (Partner) ein Baufinanzierungsdarlehen auf. Es kommt also in der Regel auf das gemeinsame Einkommen an. Im Vergleich zu einem einzelnen Kreditnehmer werden so Bonität und Risiken verteilt. Auch für die Berechnung der Fixkosten ist es von Vorteil, wenn mehrere Kreditnehmer zusammen auftreten.

Traditionsgemäß ist es für Beamte am leichtesten, an einen Baufinanzierungskredit zu kommen. Auch ohne Eigenkapital werden oft große Zugeständnisse gemacht, da das Einkommen statistisch gesehen als überaus sicher gilt und Zahlungsausfälle aufgrund von festen Arbeitsverträgen überaus selten vorkommen.

Ähnlich große Chancen auf ein Vollfinanzierungs-Darlehen mit verhältnismäßig günstigen Konditionen haben Angestellte im öffentlichen Dienst, die seit mindestens 5 Jahren angestellt sind. Auch normale Arbeiter und Angestellte haben indes die Möglichkeit auf eine Baufinanzierung ohne Eigenkapital. Dazu sollten jedoch möglichst beide Kreditnehmer über ein gehobenes Einkommen und unbefristete Arbeitsverträge verfügen.

Schwer wird es für Selbstständige & Freiberufler, wobei letztere aufgrund der meist höheren Einkommen noch größere Chancen auf eine Vollfinanzierung haben. Hilfreich ist es auch hier, wenn das Gewerbe bereits seit längerer Zeit besteht und konstant positive Bilanzen aufweisen kann.

Für die Baufinanzierung ohne Eigenkapital braucht man ein sicheres regelmäßiges Einkommen. Auch andere Bonitätskriterien müssen stimmen. Dazu gehört neben dem Einkommen z.B. eine reine Akte bei der SCHUFA.

Für Arbeitnehmer und Angestellte ist es dabei keineswegs unmöglich, an eine Baufinanzierung ohne Eigenkapital zu kommen. Allerdings ist hierbei in der Regel Voraussetzung, dass zwei Kreditnehmer (Paare) auftreten, die einen sicheren Arbeitsplatz (unbefristete Verträge) mit hohem Einkommen vorweisen können.

Paare haben dabei generell den Vorteil, dass für die Berechnung der Lebenshaltungskosten geringere Sätze zugrunde gelegt werden. Auch die Bonität ist bei einem doppelten Einkommen entsprechend höher und die Risiken für einen Zahlungsausfall verteilen sich auf mehrere Schultern.

Die SCHUFA-Akte der potenziellen Kreditnehmer sollte zudem möglichst ohne negative Einträge auskommen. Hilfreich bei der Vollfinanzierung kann sich zudem die Aufnahme einer Restschuldversicherung auswirken.

Traditionellerweise haben Beamte kaum Probleme bei der Aufnahme von Darlehen. Das gilt ebenso bei der Aufnahme einer Vollfinanzierung. Eine Garantie gibt es jedoch auch für diese Personengruppe nicht.

Statistisch gesehen, ist das Kreditausfallrisiko bei Beamten am geringsten. Zusätzlich ist das Arbeitsverhältnis in der Regel dauerhaft gesichert und auch das Einkommen bewegt sich meist im überdurchschnittlichen Bereich.

Selbstverständlich ist der Erhalt einer Vollfinanzierung jedoch auch für diese Berufsgruppe keineswegs. Auch für Beamte ist es von Vorteil, wenn der Partner oder die Partnerin ein weiteres Einkommen einbringen kann. Zudem sollte der SCHUFA-Score im oberen Bereich liegen.

Für Angestellte im öffentlichen Dienst gelten nahezu die gleichen Voraussetzungen wie für Beamte. Auch hier ist das Kreditausfallrisiko überschaubar, das Einkommen gut und die Beschäftigungssicherheit überdurchschnittlich hoch.

Allerdings sollte hier das Angestelltenverhältnis seit mindestens 5 Jahren Bestand haben. Auch weitere Einkünfte (z.B. aus Mieteinnahmen oder vom Partner) können die Wahrscheinlichkeit einer positiven Zusage erhöhen.

Ist das Einkommen zu gering oder sind die Schulden (z.B. aus weiteren Darlehen) zu hoch, kann es allerdings auch für Angestellte im öffentlichen Dienst zu einer Ablehnung kommen. Hier sollte man sich nicht entmutigen lassen – jede Bank legt zwar ähnliche Bonitätskriterien zugrunde, allerdings gibt es durchaus gewisse Unterschiede.

Erfahrungsgemäß ist es sowohl für Selbstständige als auch für Freiberufler schwierig, an günstige Kredite zu kommen. Das liegt insbesondere an den relativ unsicheren Einkommensverhältnissen.

Banken ist es überaus wichtig, das Risiko eines Zahlungsausfalles möglichst gering zu halten. Dafür ist zum Beispiel der Erhalt eines regelmäßigen Einkommens meist sogar wichtiger als die konkrete Einkommenshöhe.

Besonders bei Selbstständigen fällt die Kalkulation entsprechend umfangreicher aus. Dafür müssen in der Regel die Bilanzen der letzten 3 Jahre vorgelegt und ausgewertet werden. Um das erhöhte Ausfallrisiko zu kompensieren bekommen Selbstständig häufig schlechte Konditionen angeboten.

Bei der Baufinanzierung ohne Eigenkapital sollten sowohl die Bilanzen als auch der SCHUFA-Score stimmen. Häufig wird eine Vollfinanzierung trotzdem abgelehnt oder ist nur zu teuren Konditionen realisierbar, da das Kreditausfallrisiko bei derart langfristigen Finanzierungen kaum kalkulierbar ist.

Für die Baufinanzierung ohne Eigenkapital gibt es verschiedene Anbieter. Auf dem Bankfinanzierungs-Sektor bewegen sich dabei nicht nur klassische Banken. Immer mehr Direktbanken und Finanzdienstleister und Vermittler sind auf dem Markt aktiv.

Der entstandene Preiskampf kombiniert mit der aktuell ohnehin günstigen Zinsperiode machen die Baufinanzierung momentan so attraktiv wie nie zuvor. Obwohl die Konditionen im Allgemeinen sehr günstig sind, kann man mit dem Vergleich und der Suche nach dem günstigsten Anbieter nach wie vor eine Menge Geld sparen.

Neben den klassischen Banken haben sich besonders Online-Direktbanken und verschiedene Finanzierungsdienstleister wie Dr. Klein und Interhyp auf dem Markt etabliert. Diese treten als Vermittler auf und arbeiten mit einer Vielzahl von klassischen Banken zusammen.

Besonders bei der Baufinanzierung ohne Eigenkapital kann jedoch ebenso die eigene Hausbank als Finanzierungspartner besonders attraktiv sein. Denn obwohl hier die Konditionen vergleichsweise hoch ausfallen könnten, wirkt sich die bereits bestehende Bindung zum Kunden inklusive der Kenntnis über die Zahlungsmoral häufig positiv aus.

Zusätzlich gibt es die Möglichkeit eine KfW-Förderung für bestimmte Immobilien-Projekte in Kombination mit einem weiteren Finanzierungspartner zu beantragen. Wer aufgrund eines negativen SCHUFA-Eintrags keinen passenden Baufinanzierer in Deutschland findet, hat zudem noch die Möglichkeit, auf eine Bank aus dem Ausland zurückzugreifen.

Für die Baufinanzierung ohne Eigenkapital kann es durchaus von Vorteil sein, zunächst bei der Hausbank eine Finanzierungsanfrage zu stellen. Hier hat die Bank bereits Erfahrungen zum Kunden zum Beispiel hinsichtlich der Zahlungsmoral sammeln können.

Besonders bei der Baufinanzierung sind Banken darauf bedacht, das Risiko eines Kreditausfalls einzuschränken. Dabei kann es durchaus helfen, wenn die Kreditnehmer bereits eine langjährige Geschäftsbeziehung mit dem Baufinanzierer aufweisen können.

Allerdings sollte man trotzdem mehrere Banken anfragen und die Angebote vergleichen. Die eigene Hausbank bietet nur selten die günstigsten Konditionen. Eine Vollfinanzierung ist darüber hinaus nicht bei jeder Bank möglich. Will man trotzdem bei der Hausbank finanzieren kann man die Vergleichsangebote möglicherweise für die Nachverhandlung der Konditionen einsetzen.

Insbesondere Selbstständige haben häufig wenig Chancen, an eine Baufinanzierung ohne Eigenkapital zu kommen. Besonders für diese Berufsgruppe kann der Weg zur Hausbank hilfreich sein, da diese genauen Einblick in die Einkommensverhältnisse und Zahlungsmoral hat.

Für die Baufinanzierung ist der Gang in die Bankfiliale am Heimatort mittlerweile nicht mehr nötig. Direktbanken aus dem Internet können aufgrund der geringeren Verwaltungskosten häufig günstigere Konditionen anbieten.

Die persönliche Kundenbetreuung ist vielen Kreditnehmern – besonders bei langfristigen Vorhaben wie der Baufinanzierung – nach wie vor wichtig. Wer jedoch darauf verzichten kann, findet bei Direktbanken im Internet für die Baufinanzierung auch ohne Eigenkapital häufig günstigere Konditionen als bei der Filialbank.

Das Vorgehen ist dabei meist unkompliziert und schnell. Für die Anfrage reichen meist ein paar Klicks. Angebote von regionalen oder überregionalen Baufinanzierern sollte man danach mit denen der Hausbank vergleichen. Die nötigen Unterlagen kann man dabei in der Regel bequem per E-Mail oder Fax einreichen.

Seit einigen Jahren befinden sich sogenannte Finanzdienstleister auf dem Vormarsch. Dabei handelt es sich um unabhängige Maklerorganisationen, die aus selbst zwar keine Kredite anbieten, potenzielle Kreditnehmer dafür jedoch bei Interesse an verschiedene Baufinanzierer vermitteln.

Die bekanntesten überregional agierenden Baufinanzierungsvermittler sind dabei Interhyp und Dr. Klein. Beide Unternehmen arbeiten dabei mit mehreren hundert Banken zusammen und können aufgrund der großen Abnahmekapazitäten häufig die günstigsten Konditionen anbieten.

Anfragen und Anträge sind dabei problemlos über das Internet möglich. Mittlerweile betreiben jedoch beide Dienstleister ein relativ weit ausgebautes Filialnetz innerhalb Deutschlands. Analog zur Filialbank ist es also bei beiden Vermittlern ebenso möglich, das Finanzierungsvorhaben einem direkten Ansprechpartner vorzustellen.

Zusätzlich findet man sowohl im Internet als auch regional mehrere weitere Baufinanzierungsvermittler. Hierbei gilt es allerdings, nicht auf Versprechungen in Verbindung mit geforderten Vorabzahlungen hereinzufallen.

Die Kreditanstalt für Wiederaufbau ermöglicht die Förderung von Bauvorhaben durch mehrere Finanzierungs-Programme. Besonders beliebt sind dabei die Programme für selbstgenutztes Wohneigentum (124) und energieeffizientes Bauen (153).

Förderfähigen Finanzierungsvorhaben können sogar mit mehreren Programmen kombiniert werden. Die Förderung ist dabei jedoch stets nur in Verbindung mit einem weiteren Finanzierungspartner möglich, eine reine KfW-Finanzierung ist leider nicht möglich. Außerdem sind die maximalen Fördersummen häufig unzureichend – hier muss eine Partnerbank einspringen.

Bei der Baufinanzierung ohne Eigenkapital sollte man jedoch bedenken, dass auch die KfW ihren Zinssatz – je nach Eigenkapitalanteil – anpasst. Die Konditionen für Darlehen sind bei der KfW zwar im Allgemeinen günstig, allerdings muss der Kreditnehmer ohne Eigenkapital auch hier mit deutlichen Mehrkosten rechnen.

Besonders bei der Baufinanzierung ohne Eigenkapital ist eine reine SCHUFA-Akte neben dem regelmäßigen Einkommen Grundvoraussetzung dafür, einen Finanzierungspartner in Deutschland zu finden. Eine Alternative kann ein Darlehen aus dem Ausland sein.

Wer zum Beispiel aufgrund eines negativen Eintrages oder eines schlechten SCHUFA-Scores keine Baufinanzierung in Deutschland bekommt, kann unter Umständen auf ein Baufinanzierungsdarlehen aus dem Ausland hoffen. Besonders beliebt sind dabei Finanzierungspartner aus der Schweiz.

Da ausländische Banken nicht auf SCHUFA-Akten zurückgreifen, ist eine Finanzierung mithilfe einem Baufinanzierer aus dem Ausland durchaus möglich. Das bedeutet allerdings nicht, dass jeder ein Baufinanzierungsdarlehen aus bekommt – auch ausländische Banken führen eine gründliche Bonitätsprüfung durch!

Bei der Suche nach einem Kreditgeber aus dem Ausland sollte man zudem keinesfalls auf Lockangebote hereinfallen. Besonders im Finanzierungsbereich findet man allerorts immer wieder Anbieter, die große Versprechungen machen und dabei lediglich leichtgläubige Kreditnehmer um Geld erleichtern wollen. Dabei gilt: Seriöse Anbieter verlangen niemals Vorabzahlungen für die Vermittlung!

Eine Baufinanzierung ohne Eigenkapital ist bei mehreren Banken möglich. Allerdings kommt dafür nicht jeder potenzielle Kreditnehmer in Frage. Da die monatliche Belastung bei der Vollfinanzierung relativ hoch ist, verlangen die Banken hohe Werte bei der Bonitätsprüfung.

Dabei hilft neben einer reinen SCHUFA-Weste unter anderem ein überdurchschnittlich hohes Gehalt. Das Einkommen sollte zudem möglichst dauerhaft gesichert sein – traditionell haben so zum Beispiel Beamte und Angestellte im öffentlichen Dienst die besten Chancen bei der Baufinanzierung ohne Eigenkapital.

Interessanterweise gibt es zudem mehrere Anbieter, die eine Vollfinanzierung bis zu 120%, teilweise sogar 130%, des Finanzierungswertes übernehmen. Hier muss man jedoch mit überdurchschnittlich hohen Zinsen rechnen. Der Vergleich hat gezeigt, dass bereits die 110%-Finanzierung doppelt so teuer ist als eine 100%-Finanzierung.

Eine Baufinanzierung ohne Eigenkapital lohnt sich im Allgemeinen eher nicht. Das Ansparen eines Eigenkapitalanteils von mindestens 20% ist langfristig gesehen um einiges günstiger und risikoärmer für alle Beteiligten. Auch die Kaufnebenkosten sollte man aus eigener Tasche aufbringen können, um die Finanzierungskosten insgesamt im Rahmen zu halten.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.