Die SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) ist die größte Wirtschaftsauskunftei in Deutschland.

Wer einen Kredit beantragt, wird früher oder später auf den Begriff SCHUFA stoßen. Doch wer oder was ist die SCHUFA überhaupt? Die SCHUFA Holding AG ist eine deutsche Wirtschaftsauskunftei, die in Wiesbaden ansässig ist.

Auch wenn es noch weitere Auskunfteien gibt, steht SCHUFA häufig synonym für die Bonitätsabfrage bei Kredit- oder Vertragsabschlüssen – und wird häufig zu Unrecht mit der Ablehnung von Krediten assoziiert.

Das Unternehmen wurde ursprünglich in den 1920er Jahren in Berlin gegründet und im Jahr 2000 in eine Aktiengesellschaft umgewandelt. Mittlerweile beschäftigt die SCHUFA 750 Mitarbeiter und speichert Informationen über 66 Mio. Personen und über 5 Mio. Unternehmen. Sie bezieht ihre Daten von 9.000 Vertragspartnern aus der Finanz- und Telekommunikationsbranche und aus dem Handel. Die Anteilseigner der SCHUFA sind hauptsächlich Banken und Sparkassen.

Wirtschaftsauskunfteien speichern wirtschaftsrelevante Informationen über Privatpersonen oder Unternehmen und übermitteln diese zur Bonitätsprüfung an ihre Kunden.

Diese Informationen erleichtern es den Anfragenden, das Zahlungsverhalten ihrer Kunden einzuschätzen. Im Kreditwesen kann ein Gläubiger so abschätzen, wie hoch die Wahrscheinlichkeit ist, dass ein Kredit zurückgezahlt wird. Neben der Bereitstellung dieser Daten bieten Auskunfteien das sogenannte Scoring an. Mit diesem statistischen Verfahren soll ebenfalls das Ausfallrisiko eingeschätzt werden.

Die Daten stammen von Vertragspartnern und öffentlich zugänglichen Quellen, wie dem Schuldnerverzeichnis oder Adressbüchern. Neben personenbezogenen Angaben werden wirtschaftsrelevante Informationen, wie zu bestehenden Konten und Mobilfunkverträgen und zum bisherigen Zahlungsverhalten/Zahlungsschwierigkeiten gespeichert.

Da für einen Immobilienkredit andere Merkmale entscheidend sind als bei einem Handyvertrag, geben Auskunfteien die Daten branchenspezifisch weiter. Es erhält also nicht jeder alle Informationen.

Wichtig: Die SCHUFA oder andere Auskunfteien entscheiden nicht über die Vergabe von Krediten! Sie stellen lediglich Informationen bereit, die sie gesammelt haben und die der Kreditgeber bei der Kreditvergabe berücksichtigt.

Ein Großteil der Deutschen ist bei der SCHUFA erfasst, kaum ein Kreditantrag kann ohne SCHUFA-Klausel abgeschlossen werden.

Wegen dieser Vormachtstellung wird die SCHUFA insbesondere von Datenschützern häufig kritisiert. Das Scoring-System wird als intransparent empfunden, da es nicht auf dem Einzelfall sondern statistischen Verfahren beruht und nicht offengelegt wird. So haben sich online viele Mythen entwickelt, woher die SCHUFA ihre Daten bezieht und wie der Score berechnet wird.

Negative SCHUFA Merkmale werden von anderen Kreditgebern als Warnsignal betrachtet ohne dass die Hintergründe, wie der Eintrag zustande kam, berücksichtigt wird. Die SCHUFA argumentiert, dass die Verweigerung eines Kredits wegen schlechter Bonität auch den Verbraucher schütze. Dafür wird ihr Bevormundung vorgeworfen.

Ein weiterer Kritikpunkt betrifft die Richtigkeit der Daten. Mehrere stichprobenartige Überprüfungen ergaben, dass ein nicht unerheblicher Teil der bei der SCHUFA gespeicherten Informationen fehlerhaft oder veraltet war. Tipp: Beantragen Sie eine Eigenauskunft bei der SCHUFA und prüfen Sie selbst, ob die über sie gespeicherten Daten richtig sind!

Die SCHUFA ist die größte, aber nicht die einzige Auskunftei in Deutschland.

Unternehmen, die Bonitätsprüfung anbieten, haben häufig noch weitere Geschäftsfelder wie Inkassomanagement oder Adressvalidierung in ihrem Portfolio, bzw. gehören sie zu international tätigen Finanzdienstleistern.

Creditreform Boniversum GmbH: Gehört zur internationalen Creditreform-Gruppe und sitzt in Neuss. Über 100 Mio. Daten werden gespeichert.

infoscore Consumer Data GmbH: Das Unternehmen gehört zum Bertelsmann-Konzern und speichert Informationen zu negativem Zahlungsverhalten von derzeit knapp 8 Mio. Deutschen. Die Daten stammen aus der Konsumgüterbranche, aus öffentlichen Verzeichnissen oder gerichtlichen Mahnverfahren.

Bürgel GmbH & CRIF GmbH (ehemals Deltavista): Beide Unternehmen gehören seit 2016 zur CRIF Gruppe. Bürgel hat Informationen zu knapp 40 Mio., CRIF zu 45 Mio. Personen erfasst.

Nicht jeder kann eine SCHUFA Auskunft verlangen.

Die Vertragspartner, mit denen die Auskunfteien zusammenarbeiten, sind meistens Banken, Telekommunikationsanbieter und Händler. Von ihnen beziehen sie einen Teil ihrer Daten und an sie erteilen sie Auskunft. Mit welcher Auskunftei z.B. eine Bank zusammenarbeitet, steht in den Allgemeinen Geschäftsbedingungen oder im Kreditvertrag, da der Konsument der Datenübermittlung zustimmen muss. Häufig wird die Leistung mehrerer Auskunfteien in Anspruch genommen.

Bei der SCHUFA sind verschiedene Kooperationsmodelle möglich: Je nachdem unterscheidet sich, wie umfangreich die Partner auf gespeicherte Daten zugreifen können und welche Informationen sie selbst an die SCHUFA melden (z.B. Meldung einer Kontoeröffnung oder nur bei Vertragsbruch).

Bei ihrer Arbeit sind Wirtschaftsauskunfteien an das Bundesdatenschutzgesetz (BDSG)gebunden. So darf nicht jedermann eine Auskunft über eine beliebige Person einholen, sondern nur wenn ein berechtigtes Interesse daran besteht, das Ausfallrisiko einzuschätzen. Dies liegt z.B. vor, wenn ein Kredit oder ein Rechnungskauf angestrebt wird, bzw. wenn sich während der Vertragslaufzeit Änderungen ergeben.

Die Methoden der Auskunfteien

Bonitätsauskunft: Dient der Einschätzung der Kreditwürdigkeit (Bonität) einer Person. Dazu übermittelt die Auskunftei die über eine Person gespeicherten Informationen, z.B. zu laufenden Kreditverträgen oder offenen Mahnungen. Zur Bonitätsauskunft gehört neben diesen tatsächlichen Merkmalen auch ein statistischer Wert, der sogenannte Score.

Scoring: Ist ein statistisches Prognose-Verfahren, mit dem auf Grundlage bisheriger Erfahrungen berechnet wird, wie hoch die Wahrscheinlichkeit ist, dass ein bestimmtes Ereignis eintritt. Im Kreditwesen wird mit dem Scoring vorhergesagt, wie hoch die Wahrscheinlichkeit ist, dass eine Person ihren Kredit bedienen kann. Diese wird bei jeder Anfrage neu berechnet und ist branchenspezifisch, d.h. es wird der Zweck des Kredits berücksichtigt.

Mit der SCHUFA Klausel holen sich Banken die Zustimmung zur SCHUFA Abfrage ein.

Beim Kreditantrag kommt man in der Regel nicht darum herum, die SCHUFA Klausel zu unterschreiben. Damit stimmt der Antragsteller dem Datenaustausch mit der SCHUFA zu: Ohne Zustimmung dürfte die Bank keine SCHUFA Auskunft einholen und auch selbst keine Meldung, z.B. über den Kreditabschluss vornehmen.

Zwar besteht keine Pflicht zur Zustimmung zur SCHUFA-Klausel, allerdings ist davon auszugehen, dass die Bank Ihnen keinen Kredit gibt, wenn Sie der Datenübermittlung nicht zustimmen. Schließlich fehlen ihr dann wesentliche Informationen, die sie zur Einschätzung Ihres Zahlungsverhaltens benötigt.

Je nachdem welche Informationen bei der SCHUFA gespeichert sind, kann sich ein SCHUFA Eintrag positiv oder negativ auf einen neuen Kredit auswirken.

Beim Kreditantrag stimmen Sie in der Regel der Abfrage ihrer gespeicherten Daten bei der SCHUFA (SCHUFA-Klausel) bzw. einer anderen Auskunftei zu. Neben personenbezogenen Angaben, wie Name und Anschrift speichern Auskunfteien kreditrelevante Merkmale.

Im Idealfall sind diese neutral oder positiv zu bewerten. Dazu gehören z.B. die fristgemäße Rückzahlung eines früheren Kredits oder ein tadelloses Kundenkonto beim Versandhändler. Dann kann sich der SCHUFA Eintrag positiv auf die Bewilligung eines neuen Kredites und auf die angebotenen Konditionen auswirken.

Abweichendes Zahlungsverhalten, offene Mahnungen, Kreditkartenmissbrauch oder vollstreckbare Titel hingegen sind negative Merkmale, die die Bewilligung eines neuen Kredites schwierig bis unmöglich gestalten.

Je nachdem wie hoch der SCHUFA-Score ausfällt, wirkt sich dieser positiv oder negativ auf den Kreditantrag aus.

Tipp: Beantragen Sie eine Eigenauskunft bevor Sie einen Kreditantrag stellen. So können Sie prüfen, ob die über Sie gespeicherten Daten korrekt und aktuell sind. Falsche Informationen können Sie so korrigieren lassen, bevor diese sich ungünstig auf einen geplanten Kredit auswirken.

Nein! Die meisten Deutschen haben einen SCHUFA Eintrag, der positive Rückschlüsse auf das Zahlungsverhalten zulässt.

Mit Blick darauf, welche Daten bei der SCHUFA oder einer anderen Auskunftei gespeichert werden, ist schnell klar geworden: Einen Eintrag zu haben, ist nicht per se schlecht.

Im Gegenteil: Liegen dem Kreditgeber Informationen über sie und ihr bisherigen Zahlungsverhalten vor, kann er besser einschätzen, ob er ihnen einen Kredit bewilligen sollte oder nicht. Wird Ihr Kreditantrag wegen schlechter Bonität abgelehnt, so dient das auch zu Ihrem Schutz.

Außerdem ist die SCHUFA-Auskunft nicht das einzige Merkmal, das Banken bei der Kreditentscheidung berücksichtigen. Neben dem Kreditausfallrisiko sind ein regelmäßiges Einkommen und Sicherheiten von ebenso großer Bedeutung.

Der SCHUFA-Score, also die Prognose über den Kreditausfall, ist zudem branchenspezifisch und wird bei jeder Abfrage neu berechnet. Die Mahnung vom Versandhändler muss sich somit nicht negativ auf den Score der Baufinanzierung auswirken.

Merke: Ein SCHUFA Eintrag ist nicht per se schlecht. Ob positiv oder negativ hängt von den gespeicherten Informationen ab – und damit wesentlich von Ihrem Zahlungsverhalten!

Die Bonität ist nicht nur bei der Bewilligung, sondern auch bei den Konditionen eines Kredits von Bedeutung.

Bisher wurde klar: Banken benötigen die Informationen der Auskunfteien, um das Zahlungsverhalten ihrer potenziellen Kunden abschätzen zu können. Gehen sie davon aus, dass der Kredit nicht ordnungsgemäß zurückgezahlt werden kann, so werden sie den Antrag ablehnen.

Bei bonitätsabhängigen Krediten hängt der Zinssatz von der Kreditwürdigkeit des Kunden ab. Neben dem Einkommen kann bei der Bewertung der Bonität auch die SCHUFA-Auskunft berücksichtigt werden. So wirkt sich ein SCHUFA-Eintrag darauf aus, zu welchen Konditionen ein Kredit vergeben wird – mit einer vorbildlichen SCHUFA-Akte lässt sich also bares Geld sparen.

Die SCHUFA bietet einen Nachmeldungs-Service an, mit dem sie es automatisch Unternehmen meldet, wenn über ihre Kunden neue SCHUFA-Einträge vorliegen. So werden Banken auch während der Kreditlaufzeit über die Bonität ihrer Kunden informiert und können auf Verschlechterung reagieren.

Tipp: Fordern Sie die kostenlose Eigenauskunft bei den Auskunfteien an, bevor Sie einen bonitätsabhängigen Kredit beantragen – so können Sie prüfen, ob die gespeicherten Daten aktuell und korrekt sind.

Im Zuge der Zustimmung zur SCHUFA-Klausel erklären Sie sich damit einverstanden, dass die Bank an die SCHUFA meldet, dass Sie eine Kreditanfrage gestellt haben.

Wer einen günstigen Kredit sucht, kennt das: Man informiert sich bei verschiedenen Banken und fragt die individuellen Konditionen an. Doch nicht jedem ist klar, dass auch bei Konditionsanfragen die SCHUFA ins Spiel kommt.

Im Gegensatz zur Kreditanfrage sind Kreditkonditionsanfragen SCHUFA-neutral: Sie werden zwar gespeichert, sind aber für andere Kreditinstitute, die eine SCHUFA Auskunft einholen, nicht sichtbar. Somit ist nicht zu befürchten, dass sich das Merkmale Kreditkonditionsanfrage negativ auf das Kreditangebot einer anderen Bank auswirkt.

Die Kreditanfrage ist hingegen für zehn Tage sichtbar und kann sich negativ auf die Bewilligung eines Kredites auswirken: Fragt ein Interessent bei mehreren Banken Darlehenskonditionen an, die als Kreditantrag in der SCHUFA-Akte angezeigt werden, so wird dies von Kreditgebern negativ gewertet.

Wichtig: Achten Sie darauf, dass Ihr Bankberater eine SCHUFA-neutrale Konditionsanfrage und keine Kreditanfrage meldet. Wenn Sie auf Nummer sicher gehen wollen, dann nutzen Sie online einen Kreditvergleichsrechner – die hier angefragten Bedingungen sind SCHUFA-neutral.

SCHUFA und andere Auskunfteien dürfen nicht alles speichern. Entgegen der weitläufigen Annahme werden die folgenden Angaben NICHT erhoben und gespeichert:

Vielen ist nicht klar, dass Auskunfteien Informationen über sie gespeichert haben.

Beim Online-Kauf auf Rechnung werden die AGB nicht gelesen, der neue Handyvertrag wird nur flüchtig überflogen und dann schnell unterschrieben. Wer dann doch mal eine Eigenauskunft anfordert, mag dann überrascht sein und sich fragen: Woher wissen die das alles? Ich habe das doch gar nicht erlaubt!

Doch, meistens schon! Wer einen Vertrag abschließt oder auf Rechnung kauft, stimmt den AGB oder einer gesonderten Klausel zu, in denen der Datenaustausch mit einer Auskunftei festgehalten ist. Dabei akzeptiert der Kunde sowohl die Bonitätsprüfung bei einer oder mehreren Auskunfteien als auch die Meldung an die Auskunfteien, über die Eröffnung einer Geschäftsbeziehung und wenn er sich nicht vertragsgemäß verhält.

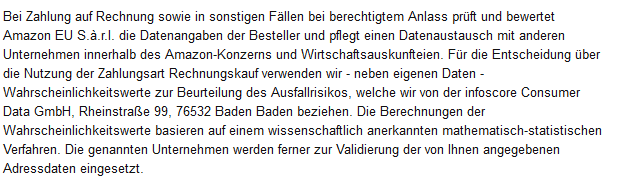

Hier ein Beispiel aus den AGB des Onlinehändlers Amazon:

Fakt ist: Ohne Zustimmung durch den Kunden dürfen Daten nur dann gespeichert werden, wenn es nach dem Bundesdatenschutzgesetz zulässig ist.

Das Bundesdatenschutzgesetz (BDSG) erlaubt in zwei Fällen die Datenspeicherung ohne ausdrückliche Zustimmung.

Nach BDSG ist die Datenspeicherung ohne gesonderter Zustimmung erlaubt, wenn die Daten aus öffentlich zugänglichen Verzeichnissen gewonnen werden. Dazu zählen z.B. öffentliche Schuldnerverzeichnisse, in denen Inkassoverfahren bekanntgegeben werden oder Adressbücher.

Außerdem dürfen Daten an Auskunfteien übermittelt werden, wenn Gläubiger ihrer Zahlungsverpflichtung aus einer laufenden Geschäftsbeziehung nicht nachgekommen sind. Diese Meldung ist aber an bestimmte Bedingungen geknüpft. Dazu zählt z.B.: der Gläubiger wurde mehrfach angemahnt und über die drohende Meldung an eine Auskunftei informiert, der Vertrag wurde fristlos gekündigt oder ein vollstreckbarer Titel liegt vor. Die genauen Bestimmungen sind in §28a BDSG nachzulesen.

Wenn vertraglich der Datenübermittlung an eine Auskunftei zugestimmt wurde, wird der Kunde nicht gesondert über die Eintragung informiert.

Genauso erfolgt keine Meldung, wenn Daten aus öffentlichen Verzeichnissen in die SCHUFA-Akte aufgenommen werden.

Anders ist es, wenn Eintragungen aufgrund nicht-erfüllter Forderungen erfolgen. In diesem Fall muss der Gläubiger im Zuge des Verfahrens darüber informiert werden, dass eine Meldung an die Auskunftei erfolgt, wenn er die Forderung nicht erfüllt.

Wurde ein Kreditvertrag wegen ausstehender Zahlungen gekündigt, ist der Kreditnehmer über die bevorstehende Meldung zu informieren. Sind Raten überfällig, so muss nach der ersten Mahnung die Übermittlung an eine Auskunftei angekündigt werden, die Meldung an sich darf erst nach der zweiten Mahnung erfolgen.

Diese Handhabung wird von einigen Kunden als Drohung oder Erpressung empfunden, ist aber im Bundesdatenschutzgesetz so vorgesehen.

Neben allgemeinen Angaben zur Person wie Name und Adresse werden wirtschaftsbezogene Informationen, z.B. zu Girokonten, Mobilfunkverträgen oder Versandhauskonten gespeichert.

Auskunfteien sind darauf angewiesen, von ihren Vertragspartnern aktuelle Informationen übermittelt zu bekommen.

Die Verlässlichkeit der Informationen hängt wesentlich davon ab, dass die Auskunfteien aktuelle Meldungen durch ihre Vertragspartner bekommen. Zudem soll mit internen Maßnahmen wie Plausibilitäts-Checks die Datenqualität erhöht werden.

Dennoch haben stichprobenartige Untersuchungen, z.B. der Stiftung Warentest und des Bundesdatenschutzministeriums, ergeben, dass ein beachtlicher Teil der bei den Auskunfteien gespeicherten Daten falsch, veraltet oder unvollständig sei. Dies beträfe nur die SCHUFA, sondern auch weitere Anbieter.

Wenn Sie feststellen, dass eine Auskunftei fehlerhafte Daten über Sie gespeichert hat, können Sie mit einer schriftlichen Beschwerde die Überprüfung und gegebenenfalls die Korrektur erwirken.

Die Daten bei den Auskunfteien dürfen nur für einen bestimmten Zeitraum gespeichert werden und müssen danach gelöscht werden.

So müssen z.B. Angaben über getilgte Kredite oder aufgelöste Kreditkarten nach drei Jahren automatisch gelöscht werden. Die Speicherungsfristen sind im Bundesdatenschutzgesetz geregelt. Auf Antrag hin kann man außerdem veraltete oder fehlerhafte Daten löschen lassen.

Die Löschung „unbequemer“ Daten ist nicht möglich: Angaben, die wahrheitsgemäß sind und deren Speicherung nach dem Bundedatenschutzgesetz zulässig ist, bleiben in der SCHUFA-Akte solange stehen wie sie gespeichert werden dürfen – auch wenn sich dadurch die Chancen auf einen Kredit oder Mobilfunkvertrag verschlechtern. Achten Sie also auf ein ordnungsgemäßes Zahlungsverhalten.

Mehr dazu: link zum artikel

Eine Eigenauskunft, auch Selbstauskunft genannt, ist nicht erst dann sinnvoll, wenn es bei der Kreditvergabe zu Problemen kommt.

Viele Verbraucher befassen sich erst dann damit, welche Informationen bei Auskunfteien über sie gespeichert sind, wenn sie wegen mieser Bonität Probleme bekommen. Sei es der abgelehnte Mobilfunkvertrag, die schlechten Kredit-Konditionen, die fehlende Option auf Rechnungskauf beim Onlineshopping oder das Verweigern eines Leasingangebots –Negativmerkmale in der SCHUFA-Akte wirken sich auf viele Lebensbereiche aus.

Sie möchten gern einen Kredit aufnehmen oder einen neuen Vertrag abschließen? Dann beantragen Sie unbedingt die Eigenauskunft bevor Ihr Vertragspartner Ihre Daten bei einer Auskunftei abruft. So haben Sie die Möglichkeit, den Datensatz auf falsche, veraltete oder unvollständige Angaben zu prüfen und ggf. korrigieren zu lassen.

So können Sie verhindern, dass z.B. Ihr Kredit wegen falscher Vermerke bei der SCHUFA abgelehnt oder nur zu schlechten Konditionen bewilligt wird.

Nach § 34 BDSG hat jeder Bürger das Recht auf eine Selbstauskunft.

Demnach müssen Auskunfteien auf Antrag hin einmal im Jahr eine Eigenauskunft über die gespeicherten Daten kostenlos übermitteln. Damit soll jedermann die Möglichkeit der Datenschutzkontrolle bekommen.

Dem Gesetz nach muss diese Selbstauskunft die folgenden Angaben enthalten: die gespeicherten Daten, ihre Herkunft, an welche Empfänger sie übermittelt wurden und den Zweck der Speicherung.

Außerdem muss mitgeteilt werden, wem in den letzten zwölf Monate ein Scoring-Wert übermittelt wurde, wie dieser berechnet wurde und wie hoch dieser war. Zudem muss die Bedeutung des Scores verständlich erklärt werden.

Tipp: Der Rechtsanspruch zur Mitteilung der gespeicherten personenbezogenen Daten gilt nicht nur gegenüber Auskunfteien, sondern z.B. auch gegenüber Händlern.

Mit einem Musterschreiben oder einem Online-Formular ist die Selbstauskunft schnell beantragt.

Die großen Auskunfteien stellen auf ihren Webseiten entweder ein Musterschreiben oder ein Online-Formular zur Verfügung. Antragsteller geben hier Name, Geburtsdatum und Adresse an. Online-Formulare werden direkt abgeschickt, die Musterschreiben müssen noch ausgedruckt und per Post der Auskunftei zugestellt werden. In einigen Fällen ist zudem die Kopie des Ausweises nötig, um die Identität nachzuweisen – ob dies rein rechtlich zulässig ist, ist umstritten.

Bei der SCHUFA ist die kostenlose Selbstauskunft (Datenübersicht nach §34 BDSG) schriftlich zu beantragen, ein entsprechendes Formular findet sich auf der Website der SCHUFA unter schufa.de. Telefonisch können nur die kostenpflichtigen Bonitätsauskünfte bestellt werden.

Vorsicht bei Dienstleistern, die anbieten, die Selbstauskunft einzuholen: Diese Angebote sind oft kostenpflichtig! Wenden Sie sich besser direkt an die Auskunftei, von der Sie wissen wollen, welche Daten über Sie gespeichert sind.

Die Selbstauskunft nach §34 BDSG muss kostenlos sein, wenn sie einmal im Jahr erteilt wird und der Datenschutzkontrolle dient.

Weitere Auskünfte sind nur dann kostenlos, wenn damit überprüft werden soll, ob ein vorheriger fehlerhafter Eintrag korrigiert wurde (§34 (8) BDSG). Ansonsten dürfen diese kostenpflichtig sein, allerdings nur in einem angemessenen Rahmen.

Neben der Datenübersicht nach dem Bundesdatenschutzgesetz bietet die SCHUFA kostenpflichtige Auskünfte an. Diese sind tagesaktuell online abrufbar und sollen umfangreicher und detaillierter sein. Nach einem Bericht des Handelsblatts ist die kostenlose Selbstauskunft jedoch teils auskunftsreicher als kostenpflichtige Auskünfte.

Je nach Produkt setzen sich die Kosten aus einer einmaligen Aktivierungspauschale und festen monatlichen Beträgen ab 3,95€ (Stand: Dezember 2016) zusammen. Zur Vorlage beim Vermieter bietet die SCHUFA außerdem eine spezielle kostenpflichtige Bonitätsauskunft an.

Wichtig: Mit den kostenpflichtigen SCHUFA-Produkten können Sie Ihre Eintragungen in der SCHUFA-Akte nicht verbessern! Sie erhalten lediglich einen umfangreicheren Überblick über die gespeicherten Daten.

Die Bearbeitungszeit der SCHUFA-Auskunft hängt von der Art der erteilten Auskunft ab.

Die Bearbeitungszeit der Datenübersicht nach dem Bundesdatenschutzgesetz darf bis zu vier Wochen betragen.

Praxistests haben ergeben, dass die Auskunft bereits nach etwa zwei Wochen vorliegt. Dennoch sollten Sie ausreichend Zeit einplanen, wenn Sie vor einem Kreditantrag Ihren SCHUFA-Score kennen und eventuell fehlerhafte Daten berichtigen lassen wollen.

Dass eine Selbstauskunft erteilt wurde, wird nicht in der SCHUFA-Akte gespeichert.

Somit ist die Eigenauskunft kein Negativmerkmal, das Ihnen bei einem künftigen Kreditantrag zur Last gelegt wird.

Wenn Sie negative Eintragungen in Ihrer SCHUFA-Akte vermuten, können Sie also unbesorgt eine Selbstauskunft beantragen, um Gewissheit zu erlangen.

Die Selbstauskunft kann nur für die eigene Person erteilt werden.

§34 BDSG sieht vor, dass die Selbstauskunft nur an die betroffene Person übermittelt werden darf. Das Beantragen der Selbstauskunft für eine andere Person als einen selbst ist also nicht zulässig, auch nicht, wenn es sich Verwandte handelt.

Zur Legimitation verlangen Auskunfteien teils die Kopie des Personalausweises. Außerdem wird die Auskunft in der Regel nur schriftlich erteilt, um die Übermittlung an den berechtigten Empfänger sicherzustellen.

Die Datenauskunft nach §34 BDSG bekommen Sie hier:

SCHUFA: Unter meine-schufa.de gibt es ein Bestellformular, das zusammen mit einer Ausweiskopie per Post zur SCHUFA geschickt werden muss.

Creditreform Boniversum: Auf boniversum.de beantragen Interessierte Ihre Selbstauskunft online. Dazu werden Name, Anschrift und E-Mailadresse benötigt.

Infoscore: Die Selbstauskunft von infoscore kann ebenfalls über ein Online-Formular beantragt werden, die Auskunft wird postalisch zugestellt. Zum Formular unter arvata.com.

Bürgel: Das Antragsformular gibt es unter buergel.de, dieses wird zusammen mit einer Ausweiskopie an die Auskunftei geschickt.

CRIF: Die Auskunft über bei CRIF (ehemals deltavista) gespeicherten Daten wird per Online-Formular unter deltavista.de beantragt. Sollte ein Identitätsnachweis gefordert werden, ist dieser per E-Mail, Fax oder Post nachzureichen.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.