Die Bedeutung und Verwendung des Begriffs Privatkredit ist mehrdeutig.

Grob unterscheidet man zwischen dem Konsum- oder Konsumentenkredit (auch Anschaffungskredit oder Ratenkredit genannt) zum Zwecke der persönlichen Nutzung des Konsumenten, der bei einem Kreditinstitut beantragt werden kann und dem Kredit von einer Privatperson an eine andere, ohne dass eine Bank hinzugezogen wird.

Der vergebene Kreditbetrag beläuft sich auf bis zu 25.000 €, die Laufzeit bewegt sich zwischen 12 und 84 Monaten und die Raten sind in der Regel monatlich zu verrichten. Prinzipiell ist es (mit gewissen Vorbehalten) jedem Volljährigen mit Hauptwohnsitz und Bankverbindung in Deutschland möglich einen Privatkredit zu erhalten. Dabei variieren die angebotenen Konditionen je nach Kreditinstitut, Bonität der Kreditnehmer und sogar dem Zweck des Kredits stark.

Während der private Geldverleih klassischerweise zwischen Familienangehörigen und engen Bekannten gewährt wird, gibt es seit einiger Zeit die Möglichkeit für Privatpersonen über sogenannte Cloudlending-Plattformen wie auxmoney oder smava an weitere private Geldgeber und Anleger vermittelt zu werden.

Wie bei den meisten Krediten lohnt sich auch beim Privatkredit der Vergleich.

Bei der Vielzahl von Angeboten sowohl der klassischen Banken als auch der Direktbanken im Internet fällt es oft schwer die Übersicht zu behalten. Bei einem Vergleich bekommt man einen schnellen Überblick über Voraussetzungen und Konditionen der einzelnen Angebote.

Da es keine einheitlichen Kriterien gibt, können gleiche Angaben ja nach Bank große Unterschiede bei den Konditionen ergeben. Je nach Kreditsumme macht auch schon die Stelle bei den Zinsen nach dem Komma oft eine große Summe aus.

Neben der Zinshöhe lassen sind jedoch noch weitere Faktoren wichtig, um zum individuell besten Kredit zu kommen: So bieten nicht alle Banken die Möglichkeit zur kostenlosen Sondertilgung oder bieten Ratenpausen an.

Ob und zu welchen Konditionen ein Kredit gewährt wird richtet sich nach der Kreditwürdigkeit, der sogenannten Bonität, des jeweiligen Kreditnehmers.

Um diese zu beurteilen, greift die Bank neben den Einkommensverhältnissen auch auf mögliche anderweitige finanzielle Verpflichtungen. Dabei greift sie unter anderem auf Angaben von Auskunfteien (SCHUFA, Infoscore, etc.) zu. Je nach Score, der sich daraus ergibt, richtet sich das Angebot der entsprechenden Bank.

Zusätzlich können in bestimmten Fällen Sicherheiten (Grundbesitz, etc.) geltend gemacht werden oder Bürgen angebracht werden, um die Möglichkeiten eines erfolgreichen Kreditabschlusses zu erhöhen.

Mit dem praktischen Kreditrechner haben Sie die Möglichkeit mit Hilfe der verschiedenen Berechnungsmöglichkeiten den optimalen Kredit zu finden.

Dabei können wahlweise Rückzahlungsrate, Laufzeit, Zinssatz und Restschuld ermittelt werden. Außerdem hilft der Rechner dabei den Überblick zu behalten, wenn es sich beim Kredit nicht um ein klassisches monatliches Ratenmodell handelt.

Noch vor einigen Jahren galt der Abschluss eines Onlinekredits eher als Ausnahme und entsprechende Angebote waren als unseriös verrufen.

Geld lieh man sich bei der Hausbank, mit einer festen Filiale als Anlaufstelle und persönlicher Beratung.

Mittlerweile hat sich das Image der Onlinedirektbanken, die meist Ableger der traditionellen Banken sind, grundlegend geändert. Obwohl sich nach wie vor schwarze Schafe im Internet tummeln, ist der Onlinekredit mittlerweile zur Regel geworden, da die Vorteile klar überwiegen.

Sie bieten oft günstigere Konditionen als die Filiale, da die Standort- und Betriebskosten geringgehalten werden können. Außerdem vergeben Direktbanken oft problemloser Geld und sind vor allem eines: schnell.

Nach dem ordnungsgemäßen Ausfüllen des Kreditantrags erfolgt die Kreditzusage meist augenblicklich. Nicht umsonst spricht man vom Sofortkredit.

Wer einen Kredit aufnehmen möchte, sollte sich jedoch darüber im Klaren sein, dass das Geld danach nicht sofort auf dem Konto ist.

Nach dem Antrag und dem Erhalt aller weitern Unterlagen überprüft die Bank den Kunden zunächst gründlich, um sicher zu gehen, dass dieser das Geld auch mit hoher Wahrscheinlichkeit zurückzahlen kann.

Dabei werden zusätzlich zum Einkommen in der Regel weitere Informationen (SCHUFA, etc.) eingeholt, bevor die Auszahlung erfolgt.

Wie lang der Vorgang dauert, variiert je nach Kreditnehmer, Kredithöhe und Kreditinstitut.

Im besten Falle landet das Geld bereits innerhalb von 2-5 Werktagen auf dem Konto, in Einzelfällen können allerdings mehrere Wochen vergehen.

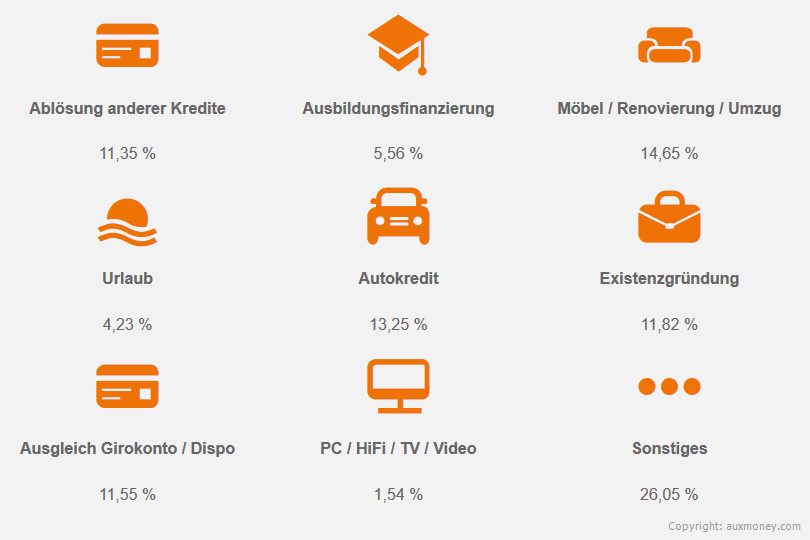

Neben der freien Verfügung sind die häufigsten Gründe:

Allerdings sollte man aus Privatperson genau überlegen, ob die Aufnahme eines Privatkredits immer sinnvoll ist. Während man bei einer Umschuldung oder dem Ausgleich des Dispositionskredits viel Geld sparen kann und auch der Privatkredit für den Autokauf aufgrund hoher Barzahlerprämien oft Sinn macht, sollten Privatkredite nicht leichtfertig aufgenommen werden.

Im Jahre 2014 war jede Person in Deutschland im Schnitt zu 1.800€ verschuldet, Tendenz steigend. Grund dafür sind oft unnötig aufgenommene Konsumkredite. Obwohl in Zeiten von Niedrigzins auch immer häufiger kleinere Anschaffungen finanziert werden, sollte man vorher genau reflektieren, ob man sich die Raten auch wirklich leisten kann.

In Zeiten von Niedrigzins nutzen immer mehr Menschen die Möglichkeit nötige Anschaffungen oder auch Träume kostengünstig zu finanzieren.

Bei einer Umschuldung können bestehende Schuldverhältnisse – meist mit dem Ziel der Verringerung der Rückzahlungsbelastung – oft vorteilhaft abgelöst werden.

Die jeweilige Restkreditsumme kann dann mit dem neuen Kredit ausbezahlt werden. Das lohnt sich besonders dann, wenn alte Kredite zu oft schlechten Konditionen durch neue Angebote ersetzt werden können, oder durch die Umschuldung der oft teure Dispositionskredit (Dispo) des Girokontos umgangen werden kann.

Bei der Umschuldung sollte man allerdings stets überprüfen, wie hoch die Restschuld des alten Kredits ist und ob gegebenenfalls Gebühren bei der Kündigung anfallen.

Die Höhe sogenannte Vorfälligkeitsentschädigung, die zur Kompensation der zukünftigen entfallenen Zinsen bei der Umschuldung verlangt werden, richtet sich dabei jeweils nach der entsprechenden Bank.

In der Regel beträgt dieser bei noch ausstehender Laufzeit von über einem Jahr maximal 1 Prozent der Restschuld, bei kürzeren Laufzeiten höchstens 0,5 Prozent.

Zur Finanzierung eines Bauvorhabens gibt es neben der Möglichkeit eines klassischen Baufinanzierungskredits zusätzlich die Möglichkeit den Hausbau zumindest in einem gewissen Rahmen mit Hilfe eines Privatkredits zu finanzieren.

Im Gegensatz zur Baufinanzierung entfällt die oft aufwendige Eintragung der Grundschuld im Grundbuch. Allerdings lohnt sich ein Konsumkredit zur Finanzierung eines Bauvorhabens nur bis zu einer gewissen Summe, da ein Grundstück bzw. eine Immobilie für die Bank gleichzeitig als Sicherheit fungiert und sich Konditionen dementsprechend verbessern.

Wenn die Zeit knapp ist, lohnt es sich jedoch unter Umständen die Anzahlung (z.B. für das Grundstück) zunächst per Privatkredit zu finanzieren, der in der Regel leichter und schneller zu beschaffen ist. Einige Banken ermöglichen zudem später eine Umwandlung eines Privatkredits in eine Baufinanzierung an.

Über eine Kfz-Finanzierung nachzudenken macht zurzeit in vielerlei Hinsicht Sinn: Zum einen locken diverse markenspezifische Autobanken mit Zinsen ab null Prozent, zum anderen ermöglicht ein Privatkredit dem Käufer beim Autokauf als Barzahler aufzutreten.

Dabei sollte man sich als Kreditnehmer nicht ohne weiteres von den Lockangeboten der Hersteller verführen lassen und gründlich durchrechnen. Denn oft zählen die Zinsrabatte nur bei bestimmten Modellen in einigen wenigen Ausstattungsvarianten.

Außerdem ist der Privatkredit – selbst bei zunächst höheren Zinsen – am Ende oft trotzdem noch günstiger, da Barzahlungsrabatte meiste mehrere Hundert Euro betragen und in der Endabrechnung den Autokauf günstiger machen als die marken- oder autohauseigenen Banken.

Unter dem Begriff Konsumkredit fasst man all jene Kredite zusammen, die zum Zwecke der persönlichen Nutzung für den Konsum von Gütern und Dienstleistungen gewährt werden.

Synonym dazu werden häufig die Begriffe Anschaffungskredit – eben zur Anschaffung bestimmter Güter – und Ratenkredit – für die Form der Abzahlung – gebraucht.

Während ein Konsum- oder Anschaffungskredit prinzipiell frei für jeglichen Einsatz zu bekommen ist, macht es oft Sinn, den spezifischen Verwendungszweck anzugeben.

So können je nach Kreditgeber besondere Konditionen erzielt werden, wenn zum Beispiel das neue Sofa finanziert werden soll und das Möbelhaus mit einer bestimmten Bank zusammenarbeitet oder eben das neue Auto mit Hilfe der eigenen Markenbank finanziert wird.

Obwohl in heutiger Zeit immer häufiger mit niedrigen Zinsen geworben wird und neben dem neuen Auto auch immer häufiger der Traum vom neuen Fernseher oder Laptop finanziert wird, man jedoch als Konsument überdenken, ob teure Neuanschaffungen mitunter nicht zu leichtfertig getätigt werden.

Egal ob Studium, Aus- oder Weiterbildung, in die eigene Zukunft zu investieren, zahlt sich meistens aus.

Dabei besteht die Möglichkeit abseits der staatlichen Behörden zur Ausbildungsförderung (BAföG oder KfW) – etwa wenn eine Förderung aufgrund bürokratischer Hürden nicht möglich ist, die Studiendauer überschritten wurde, oder das Geld zum Leben oder für bestimmte Anschaffungen eben einfach nicht ausreicht – sich über einen Privatkredit zu finanzieren.

Viele Banken bieten für diese Zwecke spezielle Ausbildungskredite an. Hier wird durch entsprechende Konditionen auf die speziellen Bedürfnisse der Auszubildenden eingegangen und die besondere finanzielle Situation berücksichtigt.

So gibt es zunächst im Gegensatz zu staatlich geförderten Darlehen keine festgeschriebene Höchstsumme (der staatlich gewährte Maximalbetrag pro Ausbildungsabschnitt beträgt 7200€) und der Beginn der Rückzahlung kann weit in die Zukunft verlagert werden.

Obwohl nicht ausnahmslos jede Privatperson eine positive Zusage für einen Privatkredit erhält, ist der bürokratische Aufwand vergleichsweise gering.

Abgesehen von gewissen Grundvoraussetzungen wie Alter und Bonitätskriterien, ist es für nahezu jede Person möglich, einen Privatkredit zu beantragen.

Allerdings unterscheiden sich die gebotenen Konditionen und die Zugangsmöglichkeiten für den Privatkredit je nach Beschäftigungsstatus teilweise stark voneinander.

Für das Kreditwesen ist es zunächst einmal weitgehend irrelevant, ob der Kreditnehmer in einem Arbeitnehmer- oder Angestelltenverhältnis beschäftigt ist.

Ob nun also der Lohn- oder der Gehaltszettelt als Grundlage für Bonitätsberechnung der Bank eingereicht wird, verändert die Chancen auf eine erfolgreiche Zusage nicht.

Viel wichtiger ist die Höhe und die Regelmäßigkeit der eingehenden Zahlungen und ob sich der Kreditnehmer in einem gesicherten Arbeitsverhältnis befindet. Ein unbefristeter Arbeitsvertrag ist zwar keine Grundvoraussetzung für die Kreditwürdigkeit, allerdings ist er bei der Berechnung des Bonitätscores der Bank natürlich von Vorteil.

Ausnahmen gibt es weiterhin bei Beschäftigten im öffentlichen Dienst und Beamten, die, aufgrund der generell höher einzustufenden Bonität, besonders günstige Konditionen und vorteilhafte Laufzeiten angeboten bekommen.

Einige Firmen bieten ihren Angestellten zudem Mitarbeiterdarlehen an. Hier gewinnen in der Regel beide: So können für entsprechende Mitarbeiter besondere Zinsvorteile erzielt werden und der Arbeitgeber bindet gleichzeitig die Arbeitnehmer langfristig an sich.

Beamte und Angestellte im öffentlichen Dienst sind zwar vom Status her zunächst nicht vollkommen identisch. Dennoch schätzen Banken beide Kundengruppen bei der Vergabe von Privatkrediten sehr, da zwei der wichtigsten Grundvoraussetzungen für die Kreditvergabe – nämlich Einkommen und Beschäftigungssicherheit – in der Regel kein Problem darstellen.

Als Sonderform bieten Banken sogenannte Beamtenkredite oder Beamtendarlehen an.

Die Kredite sind Beamten, Beamtenanwärtern und in einigen Fällen auch Angestellten im öffentlich zugänglich und werden in Verbindung mit einer Kapitallebensversicherung abgeschlossen.

Dabei zahlt der Kreditnehmer keine monatlichen Kreditraten, sondern zahlt in die Lebensversicherung ein. Die Kredite mit oft geringen monatlichen Raten und Laufzeiten von bis zu 20 Jahren enden mit Fälligkeit der Lebensversicherung. Später wird der restliche Kreditbetrag anschließend mit dem Auszahlungsbetrag getilgt.

Selbstständige und Freiberufler haben es aufgrund von häufig unregelmäßigen Zahlungseingängen traditionell besonders schwer, an günstige Ratenkredite zu kommen.

Dabei spielt es oft keine Rolle, wie hoch der aktuelle Kontostand ist. Wichtiger ist den Banken vielmehr die Fähigkeit des Kunden die Schulden dauerhaft zu tilgen. Das festzustellen fällt bei unregelmäßigem Einkommen entsprechend schwerer und resultiert in höheren Kosten.

Selbstständige, die weniger als 3 Jahre ihrer Tätigkeit nachgehen, haben zudem kaum Chancen auf einen Privatkredit von einer Bank, da Planungssicherheit für Kreditgeber einen hohen Stellenwert einnimmt.

Hier ist der Vergleich von Angeboten umso wichtiger, da manche Banken generell keine Kredite, andere hingegen nur zu schlechten Konditionen, an Selbständige & Freiberufler vergeben.

Vor allem junge Familien haben oft Probleme bei der Kreditaufnahme, da es zumindest zeitweise oft nur einen Alleinverdiener im Haushalt gibt und entsprechende Sicherheiten noch nicht aufgebaut werden konnten.

Dabei lohnt es sich durchaus nach entsprechenden Familienangeboten Ausschau zu halten, da manche Kreditinstitute besondere Rücksicht auf die Bedürfnisse junger Familien nehmen und gesonderte Konditionen anbieten.

Fast immer von Vorteil bei Abschluss eines Privatkredits ist es, wenn beide Elternteile zusammen einen Antrag stellen, da sich ein zweiter Kreditnehmer stets positiv auf die Bonität auswirkt.

Aufgrund des erhöhten Kreditausfallrisikos ist es für Rentner lediglich bis zum Alter von 70, in Ausnahmefällen bis 75 Jahren, möglich, einen Kredit gewährt zu bekommen. Aus den gleichen Gründen vergeben manche Banken Kredite allerdings auch nur bis zum Alter von 65 Jahren.

Theoretisch wäre zur Absicherung des Risikos ein zusätzlicher Abschluss einer Restschuldversicherung möglich. Dabei haben Anbieter aber ähnliche Bedenken, wenn es um die Absicherung von älteren Kreditnehmern geht. Abschlüsse sind dabei ab einem gewissen Alter ebenso schwierig, oder nur zu sehr schlechten Konditionen zu bekommen.

Allerdings ist es bei vielen Kreditinstituten möglich, entsprechende (jüngere) Bürgen zu benennen, um den Privatkredit zu günstigeren Konditionen zu realisieren.

Aufgrund des nicht vorhandenen monatlichen Einkommens ist die Aufnahme eines Privatkredits für Arbeitslose & Hartz-4 Empfänger erwartungsgemäß schwierig.

Da entsprechende Sicherheiten (etwa Grundbesitz) häufig ebenso nicht vorhanden sind, lässt sich ein entsprechender Kredit häufig nur über die Angabe eines liquiden Bürgen realisieren.

Zudem ist es unter Umständen möglich, Kredite über Ausländische Banken zu bekommen. Entsprechende Angebote sollte dabei jedoch ausgehend geprüft werden, da sich zahlreiche unseriöse Kreditgeber auf dem Markt tummeln.

Studenten und Auszubildende können sich neben den staatlichen Ausbildungsförderungsbehörden (BAföG und KfW) auch durch die Aufnahme eines Privatkredits finanzieren.

Durch spezielle Studienkredite lassen sich häufig Kredite günstige Konditionen mit flexiblen Laufzeiten und weit in die Zukunft verschobenen Zahlungsbeginn realisieren.

Auf dem Privatkredit-Markt sich eine große Anzahl von Angeboten verschiedener traditioneller Geldhäuser sowie Online-Direktbanken.

Dabei ist es ratsam, sich zunächst Gedanken über die individuellen Bedürfnisse zu machen und anschließend die entsprechenden Angebote zu vergleichen. Denn nicht nur Zinssätze sondern auch die finanzielle Situation von Kreditnehmern können sich ständig verändern.

Neben dem effektiven Zinssatz und der Laufzeit gilt es dabei auch auf besondere Eigenheiten der entsprechenden Kreditangebote zu achten: So bieten manche Banken die Möglichkeit zur kostenlosen Sondertilgung oder in bestimmten Fällen sogar zur kostenlosen Gesamttilgung des Betrags.

Außerdem sollten Absicherungen vor möglichem Zahlungsausfall, z.B. einer zusätzlichen Restschuldversicherung, in Betracht gezogen werden.

Die Erhebung zusätzlicher Gebühren, wie Kontoführungsgebühren oder Bearbeitungsgebühren sind seit einem Urteil des BGH (Bundesgerichtshof) im Jahre 2014 gesetzeswidrig.

Etwa seit dem Jahre 2012 bewegt sich der Leitzins der EZB (Europäische Zentralbank) bei unter einem Prozent. Was Sparern und Anlegern zu schaffen macht, ermöglicht es nicht zuletzt Privatpersonen günstig Geld für Investitionen zu beschaffen.

Aufgrund des günstigen Leitzinses, sind Banken in der Lage, günstig an neues Geld von der EZB zu kommen. Das zahlt sich im Endeffekt natürlich auch für Privatpersonen aus.

In den letzten 20 Jahren hat sich der zu entrichtende Zinssatz für einen Privatkredit in etwa halbiert.

Die Zeit für Bauvorhaben oder größerer privater Anschaffungen ist dementsprechend so gut wie noch nie.

Während Baufinanzierungen oft über mehrere Jahrzehnte laufen können, bewegt sich die Laufzeit von Privatkrediten in der Regel im Rahmen von 12 bis 84 Monaten.

In Einzelfällen werden jedoch sogar Kreditlaufzeiten von bis zu 120 Monaten, also 10 Jahren, angeboten.

Als Faustregel gilt allerdings: Je kürzer die Laufzeit, desto geringer sind die entstehenden Kosten.

Allerdings bieten immer mehr Banken kostenlose Sondertilgungen an. Sollte also das Geld bei längeren Laufzeiten doch schneller zurückgezahlt werden können, kann der Kredit vorzeitig getilgt werden, ohne dass die Bank etwaige Zinsausfälle in Rechnung stellt.

Vor noch nicht allzu langer Zeit, konnten Banken neben den üblichen Zinszahlungen auch sogenannte Bearbeitungsgebühren verlangen.

Außerdem wurden oft im Rahmen der meist nötigen Girokontoeröffnung beim entsprechenden Kreditinstitut, entsprechende Kontoführungsgebühren verlangt.

Seit der BGH im Jahre 2014 in zwei entsprechenden Klagen gegen die Banken entschieden hat, sind diese Gebühren rechtswidrig.

Eventuell bereits gezahlte Gebühren können rückwirkend vom Kunden eingefordert werden.

Die relevanteste Versicherung für den Privatkredit ist die Restschuldversicherung.

Dabei sichern sich sowohl die Kreditnehmer (etwa im Falle einer vorübergehenden Zahlungsunfähigkeit durch Arbeitslosigkeit, Krankheit etc.) als auch die Bank (z.B. bei Todesfall des Kreditnehmers) vor Ausfall ab.

Bei der Restschuldversicherung handelt es sich um eine spezielle Form der Risikolebensversicherung. Wenn diese in Kraft tritt, wird der noch ausstehende Betrag von der Versicherung getilgt.

Auch bei einer solchen Absicherung lohnt sich der Vergleich: Die verschiedenen Anbieter unterscheiden sich sowohl im Preis als auch hinsichtlich der angebotenen Leistungen.

Rechtlich gesehen, ist der Darlehensnehmer verpflichtet, immer rechtzeitig über bestehendes Guthaben zu verfügen, um entsprechende Raten fristgemäß zu bedienen. Dabei ist es irrelevant aus welchen Gründen der Zahlungsrückstand eintritt.

Allerdings kann die Bank den Kredit bei Zahlungsrückstand nicht sofort kündigen: Bei Ratenkrediten muss die Summe der Rückstände bei bis zu dreijähriger Laufzeit 5%, bei längeren Laufzeiten bis zu 2,5 % betragen. Außerdem muss der Kreditnehmer bei zwei aufeinanderfolgenden Raten ganz oder teilweise in Rückstand geraten.

Nach Kündigungsandrohung der Bank bleibt eine zweiwöchige Frist zur Zahlung der Rückstände, bevor bei Nichtzahlung die Fälligkeit der Restschuld angedroht wird und im schlimmsten Fall die Zwangsvollstreckung droht.

Zur Vermeidung eines Zahlungsrückstandes sollte sich der Kreditnehmer also stets selbst hinterfragen, inwieweit der Kredit wirklich benötigt wird.

Im Fall der Fälle empfiehlt sich allerdings vorzeitig mit der Bank Kontakt aufzunehmen, um unter Umständen eine Stundung der Beiträge vereinbaren zu können.

Die Voraussetzungen für die Vergabe eines Privatkredits in Deutschland sind vergleichsweise leicht zu erfüllen.

Der Kreditnehmer sollte volljährig sein und außerdem maximal 70 (in Ausnahmefällen auch bis zu 75) Jahre alt sein, seinen Wohnsitz in Deutschland haben und über eine Bankverbindung in Deutschland verfügen.

Weiterhin sollte er einer festen Tätigkeit nachgehen und dementsprechend über ein regelmäßiges Einkommen verfügen. Andernfalls ist ein Kredit über den Nachweis von entsprechenden Sicherheiten oder mithilfe von liquiden Bürgen zu realisieren.

Erheblich schwerer, allerdings nicht unmöglich, gestaltet sich die Kreditzusage nach einer Privatinsolvenz oder mit einem negativen SCHUFA-Eintrag.

Mit Bonität oder Kreditwürdigkeit ist die Fähigkeit (in diesem Fall einer Privatperson) gemeint, aufgenommene Schulden zurückzahlen zu wollen und zu können.

Bei Privatkrediten ermitteln Banken einen individuellen Score, bei dem unter anderem das Nettoeinkommen, das Beschäftigungsverhältnis, vorhandene Sicherheiten und die Werte von Auskunfteien (SCHUFA, Infoscore, etc.) einfließen.

Der Schlüssel zur Berechnung ist dabei nicht einheitlich. Entsprechende Gewichtung einzelner Faktoren unterscheiden sich jeweils von Bank zu Bank.

Einen großen Anteil auf die von der Bank zugeschriebenen Bonität hat das Nettoeinkommen.

Dabei steht nicht nur die Höhe sondern auch die Regelmäßigkeit der Zahlung im Blickpunkt der Banken.

Je höher das Einkommen, desto einfacher ist es, einen Privatkredit bei einer Bank ausgezahlt zu bekommen und desto besser gestalten sich die Konditionen.

Als Faustregel gilt: Ab etwa 900€ Nettoeinkommen steigen die Erfolgschancen für den Kreditnehmer.

Neben der Höhe ist den meisten Banken zur Sicherstellung der Tilgung der Raten ein festes Arbeitsverhältnis wichtig. Vorteile haben dabei ganz klar Arbeitnehmer mit unbefristeten Arbeitsverträgen.

Für Selbstständige und Freiberufler oder auch Zeitarbeiter ist zwar ebenso möglich einen Privatkredit zu bekommen, werden oft weitere Sicherheiten verlangt, oder die Konditionen sind entsprechend schlechter.

Welche Dokumente den Antragsunterlagen bei Vertragsabschluss zur Feststellung Ihrer Bonität zusätzlich beigelegt werden müssen, unterscheidet sich leicht von Bank zu Bank und entsprechend des Antragstellers.

Während für Arbeitnehmer und auch Rentner in der Regel die letzten zwei bis drei Monate eingefordert werden, müssen Selbstständige oft detaillierte Einkommensverhältnisse der letzten Jahre hinterlegen (Einkommenssteuerbescheide, Bilanzen, etc.).

Unter Umständen werden Kontoauszüge vom Gehaltskonto eingefordert, die keine Schwärzungen enthalten dürfen.

Entsprechende Nachweise müssen zudem über angegebene Sicherheiten (Grundstücke, Lebensversicherungen, Kapitalanlagen, etc.), sowie etwaige Mieteinkünfte getätigt werden.

Werden Konsumkredite für bestimmte Zwecke (z.B. beim Autokauf) ausgestellt, erfordern Banken im Nachhinein zusätzlich oft entsprechende Kaufverträge.

Bevor man sich nach oft ominösen Kreditangeboten umsieht, die keinen SCHUFA-Eintrag benötigen, sollte man zunächst Fragen, warum man die Abfrage umgehen will.

Oft ist die eigene Kreditwürdigkeit besser als zunächst befürchtet und kann jederzeit, einmalig im Jahr sogar kostenlos, abgefragt werden. Zudem ist die Kredit-Anfrage zunächst SCHUFA-neutral und wirkt sich nicht negativ auf den Score aus.

Sollte man doch auf ein Kreditangebot aus dem In- oder Ausland zurückgreifen wollen, das ohne SCHUFA-Eintrag arbeitet, sollte man die angebotenen Konditionen genau prüfen.

Denn oft übersteigen die angebotenen Zinsen sogar den Dispositionskredit des Girokontos und entsprechende Geldgeber sind zuweilen unseriös.

Nur weil man nach der Privatinsolvenz erneut schuldenfrei ist, heißt das nicht automatisch, dass man erneut kreditwürdig ist.

Nach erfolgter Restschuldbefreiung ist der negative Eintrag im SCHUFA-Register noch drei Jahre bis zum jeweiligen Jahresende (31.12.) vorhanden.

Vor dem Ende der drei Jahre ist es allerdings keinesfalls unmöglich eine positive Kreditzusage zu bekommen.

Traditionelle Banken werden den Kreditwunsch aufgrund des hohen Stellenwertes des SCHUFA-Scores zwar in der Regel ablehnen, die Bonität eines Kreditnehmers kann allerdings durch weitere Faktoren, wie regelmäßig (hohes) Einkommen oder Grundbesitz, verbessert werden.

Außerdem besteht nach wie vor die Möglichkeit einen liquiden Bürgen einzusetzen.

In der Regel empfiehlt es sich jedoch, mit der Kreditaufnahme bis zur Löschung des Eintrags zu warten, da die Angebotenen Konditionen, sollte denn überhaupt ein Angebot zustande kommen, weit über den marktüblichen Werten liegen wird.

Der Begriff des Privatkredits ist durchaus zweideutig:

Während man ihn in der Regel synonym zu Konsum- oder Anschaffungskredit verwendet und damit einen Kredit meint, der von einer Bank an eine Privatperson zur persönlichen Nutzung vergeben wird, wird der Begriff Privatkredit ebenso für die Geldleihe eines privaten Anlegers an einen Privatkunden eingesetzt.

Während damit traditionell Darlehen und Kredite gemeint waren, die innerhalb des Familien- oder Bekanntenkreises vergeben wurden, gibt es seit einiger Zeit die Möglichkeit für Kreditnehmer, über sogenannte Crowdlending-Plattformen wie Smava, auxmoney und Lendico, private Anleger und Geldgeber zu finden.

Dabei sind die Plattformen sowohl für Kreditnehmer, die auf unbürokratischem Weg und zu geringen Zinssätzen zu Geld kommen, als auch für Anleger, die im Vergleich zu klassischen Sparanlagen hohe Erträge erzielen können, interessant.

Obwohl sich die Croundlending-Plattformen im Detail unterscheiden, ist das Grundsystem ähnlich gestrickt:

Auf der einen Seite stehen investitionswillige Anleger, die bei klassischen Geldanlagen kaum Gewinne erzielen können, auf der anderen Seite potenzielle Kreditnehmer, die bei den Banken keine Kredite, oder solche nur zu schlechten Konditionen, bekommen.

Die Plattformen treten dabei als Vermittler auf und erhalten entsprechende Anteile bei Zustandekommen des Kredits sowohl von der Gesamtsumme des Anlegers, als auch an der monatlichen Rate des Kreditnehmers.

Crowdlending-Plattformen vermitteln Anleger und Kreditnehmer ab einer Kredithöhe von 1000€.

Sowohl die maximale Kreditsumme als auch die Laufzeit unterscheiden sich jedoch stark voneinander.

Je nach Anbieter können Finanzierungsprojekte bis zu 150.000€ vorgestellt werden.

Die Laufzeit orientiert sich dabei an den üblichen Optionen für Privatkredite und bewegt sich im Rahmen von 6 bis maximal 84 Monaten.

Bevor potenzielle Kreditnehmer ihre Finanzierungsvorhaben einstellen können, die dann von Anlegern finanziert werden (oder eben nicht), werden diese in entsprechende Score-Klassen eingeteilt.

Diese ergeben sich hauptsächlich aufgrund des jeweiligen SCHUFA-Scores und werden in der Regel von A-E eingeteilt, wobei A als sicher und E als riskante Wertanlage gilt.

Nach der erfolgten Vorauswahl (nicht jeder potenzielle Kreditnehmer wird auf der Plattform zugelassen) wird ein entsprechender Zins-Wert zugeordnet.

Je höher das ermittelte Risiko, desto höher die Zinsen, die die Anleger erwirtschaften können und die Kreditnehmer zahlen müssen.

Sollte ein bereits gewährter Kredit ausfallen, handeln die Plattformen unterschiedlich.

Während die Anleger bei Smava als Solidargemeinschaft auftreten und entsprechende Verluste durch alle Geldgeber der jeweiligen Klasse geteilt werden, beauftragen sowohl auxmoney als auch Lendico im Notfall ein Inkassounternehmen und trägt dafür die Kosten selbst.

Ein gewisses Ausfallrisiko besteht (zumindest zum Teil) also bei allen Anbietern.

Nach der Anmeldung und Einsendung aller nötigen Unterlagen werden die möglichen Kreditnehmer entsprechend ihres Scorings eingeteilt. Danach haben sie die Möglichkeit ihre Finanzierungsvorhaben einzustellen.

Entsprechende Projekte können danach unter Angabe der gewünschten Kreditsumme und Laufzeit auf der Plattform vorgestellt werden.Danach bleiben in der Regel 14-20 Tage Zeit, um entsprechende Anleger zu finden, die das Projekt finanzieren.

Nach der vollständigen Finanzierung landet das Geld innerhalb weniger Werktage auf dem Konto des Kreditnehmers.

Sollte ein Kreditprojekt nicht genügend Anleger finden, um dieses vollständig zu finanzieren, besteht die Möglichkeit ein neues Projekt zu erstellen. Eine Teilfinanzierung ist bei den großen Anbietern nicht möglich.

Anleger suchen sich die Projekte, die sie (teil-)finanzieren wollen selbst heraus. Dabei kann individuell entschieden werden, wie hoch das entsprechende Risiko und dementsprechend die Rendite ausfallen soll.

Dabei können bereits Projekte ab 25€ teilfinanziert werden. Der mögliche Ertrag der Anlage richtet sich neben der Höhe der getätigten Investition vor allem durch die Score-Klasse des potenziellen Kreditnehmers.

Je höher die Zinserträge, desto höher jedoch das Ausfallrisiko.

Außerdem sollten die Möglichkeit zur privaten Anlage nicht übermäßig betrieben werden, da die Grenzen zwischen privater und gewerblicher Finanzierung schnell verschwimmen und entsprechende Einkünfte aus dem Kapitalvermögen entsprechend versteuert werden müssen.

Obwohl es durchaus möglich ist, Unternehmen mit Hilfe von Crowdlending-Angeboten zu gründen oder auszubauen, haben sich im Bereich der gewerblichen Projektfinanzierung durch private Geldgeber eher sogenannte Crowdfunding-Plattformen als alternative Möglichkeit der Geldbeschaffung durchgesetzt.

Auf Plattformen wie "kickstarter" können Firmengründer mithilfe von „Schwarmfinanzierung“ Geld von privaten Geldgebern sammeln, um diese für verschiedenste Unternehmungen zu investieren.

Anders als bei Crowdlending-Plattformen wird das eingesammelte Geld dabei nicht direkt zurückgezahlt. Vielmehr erfolgt eine spätere Erstattung in Form von Waren oder Dienstleistungen , wenn das Projekt erfolgreich angelaufen ist.

Die Plattformen finanzieren sich, indem sie sowohl von den Anlegern, als auch von den Kreditnehmern Anteile an erfolgten Kreditabschlüssen fordern.

Anleger müssen dabei nach Ende der Finanzierung einen gewissen Anteil an der Gesamtsumme der getätigten Investition abführen. Dieser bewegt sich üblicherweise im Bereich von etwa 1-1,5 Prozent.

Kreditnehmer führen zudem einen gewissen Anteil an der Kreditrate der finanzierten Projekte ab. Dieser ist dabei bereits in der eigentlichen monatlichen Rate enthalten und schwankt je nach Angebot etwa zwischen drei und vier Prozent.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.