Der Ratenkredit ist eine in Deutschland häufig angebotene Variante des Kredits. Die Besonderheit dieser Darlehensform ist, dass diese zwischen einem Kreditinstitut und einer privaten Person angeboten wird.

Charakterisiert wird das Ratendarlehen durch die Rückzahlung. Der Schuldner kann die beantragte Summe des Gelds jeden Monat in im Voraus definierten Raten zurückzahlen.

Dies ermöglicht dem Kreditnehmer eine hohe Transparenz in Bezug auf die zukünftige Planung der finanziellen Mittel. In der Regel werden Ratenkredite in Höhe von 1000 bis 75000 Euro mit einer Zinsfestschreibung angeboten.

Mithilfe von Analysen spezifischer Unternehmen wie der Stiftung Warentest können Interessierte ein individuelles Angebot des Ratendarlehens nutzen. Vor dem Abschluss eines Kredits sollten die potenziellen Kreditnehmer jedoch auf eine Vielzahl von Dingen achten, um nicht in die Kreditfalle zu geraten.

Lockangebote von Anbietern sind häufig wenig lohnenswert. Auch die zukünftige und gegenwärtige Entwicklung der Zinsen ist bei der Darlehensaufnahme zu bedenken.

Bei einem Rahmenkredit wird der Zins für eine bestimmte Vertragsdauer festgesetzt.

Hierdurch erhält der Schuldner die Sicherheit, dass sich der Zinssatz in diesem Zeitraum konstant verhält und somit nicht von dem Referenzzins abhängig ist.

Da die Zinsfestschreibung jedoch eine begrenzte Gültigkeit hat, findet eine Adjustierung des Zinses nach dem Ablauf des Vertrags statt, insofern das Darlehen verlängert wird.

In der Regel erfolgt die Festschreibung der Zinsen eines Ratenkredits jedoch für die gesamte Dauer.

Damit an dem Ratendarlehen interessierte Personen ein seriöses sowie attraktives Angebot finden können, gibt es unterschiedliche Unternehmen, welche regelmäßig aktuelle Angebote von Kreditinstituten testen.

Hierzu zählt beispielsweise die Stiftung Warentest - Finanztest. Im Rahmen einer Analyse von vielen unterschiedlichen Banken ermittelt das untersuchende Unternehmen anhand von Faktoren wie Service, Zinssätze, Sondertilgungen und Kredithöhe den Testsieger für Ratenkredite.

Um den Schuldner vor einer finanziellen Fehlentscheidung zu bewahren, sollte dieser vor dem Abschluss eines Darlehens einige wesentliche Punkte beachten.

An erster Stelle steht, dass grundsätzlich viele Angebote von unterschiedlichen Banken verglichen werden sollten. Als Basis hierzu dient der effektive Zinssatz, welcher in allen Angeboten erwähnt werden muss.

Um die Gesamtkosten des Darlehens zu reduzieren empfiehlt es sich eine kürzere Laufzeit des Kredits zu wählen. Hierbei sollte der Kreditnehmer jedoch darauf achten, dass dieser bei der Errechnung der Rückzahlungsraten nicht nur die fixen und variablen monatlichen Kosten berücksichtigt.

Denn auch Rücklagen für außerplanmäßige Ausgaben wie Reparaturen sollten bei der Berechnung eingeplant werden.

Aufgrund der derzeitigen Lage des Finanzmarktes ist es für Kreditinstitute besonders attraktiv, Ratenkredite zu vergeben.

Deshalb gibt es auf den ersten Blick günstig erscheinende Angebote, welche viele Kreditnehmer in die Schuldenfalle locken können.

Meist erhält der Interessent den Eindruck ein Darlehen mit besonders niedrigen Zinsen zu erhalten, doch nachdem der Vertrag abgeschlossen ist stellt der Schuldner fest, dass das angenomme Kreditangebot zu schlechten Konditionen abgeschlossen wurde.

Deshalb empfiehlt es sich immer mehrere Angebote einzuholen, welche auf der Angabe aller persönlichen Daten basieren. Hierbei können zum Beispiel die Ratenkreditrechner sehr hilfreich sein.

Die historische Zinsentwicklung verzeichnet weiterhin sinkende Tendenzen.

Im Vergleich zu den Jahren 2014 und 2013 sinkt der Zinssatz auch im Jahr 2015, obwohl bereits in den vorangegangenen Jahren der günstige Zinssatz zur erhöhten Kreditaufnahme führte.

Nach einem kurzem Aufbäumen der Zinskurve in den Sommermonaten 2015, bewegt sich die Tendenz seitdem wieder stetig nach unten und ist erneut auf ihrem historischem Tiefpunkt angelangt.

Experten sind sich jedoch einig, dass es in Zukunft zu moderaten Zinssteigungen kommen wird. Dafür verantwortlich sind unter anderem die Zinswende in den USA und eine andeutende Erholung der Konjunktur in Europa.

Wer mittelfristig eh über den Abschluss eines Ratenkredits nachdenkt, sollte womöglich noch jetzt zuschlagen, bevor die Zinskurve wieder nach oben zeigt.

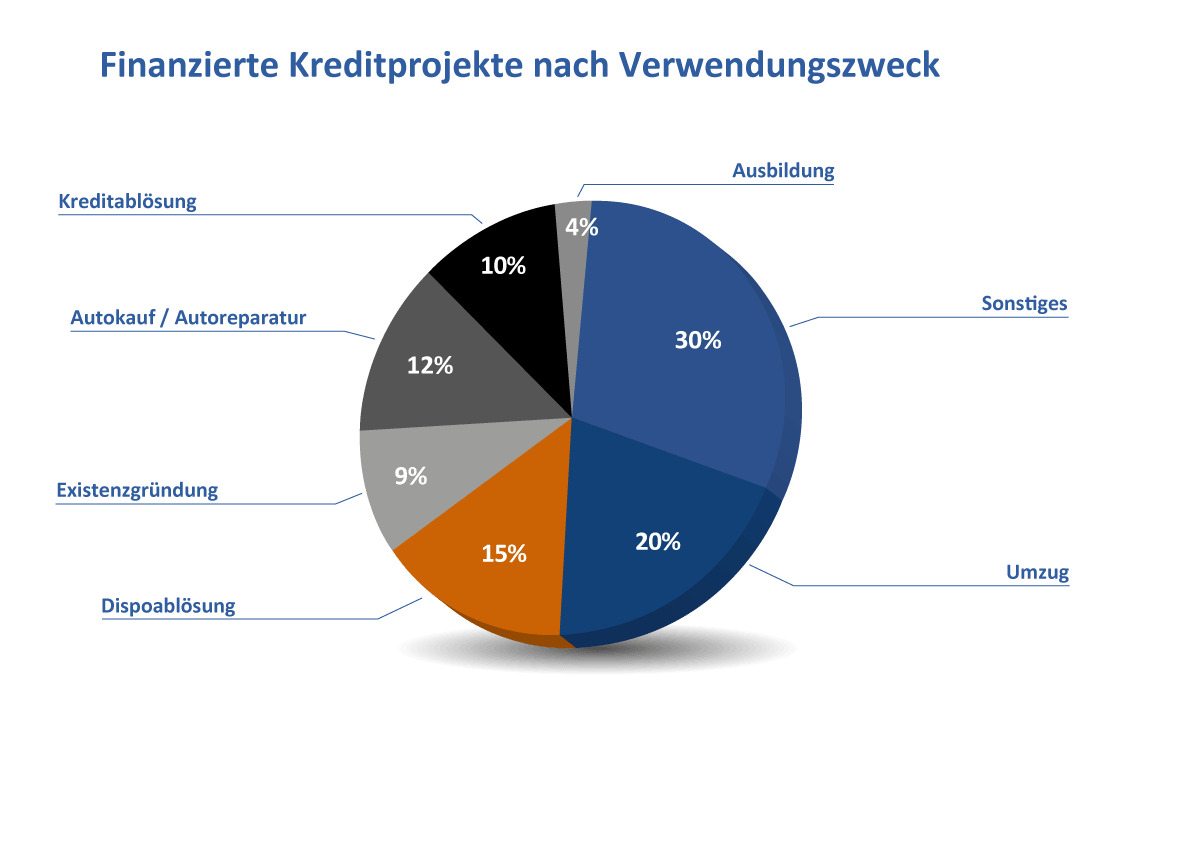

Am häufigsten werden hier "Sonstige Gründe" angegeben. Darunter fallen alle die verschiedensten Formen der Finanzierung von Konsumgütern – egal ob Urlaub, Fernseher oder Waschmaschine.

Direkt danach folgen diverse Formen der Umschuldung. Hier geht es darum, dass alte, oft teure Kredite abgelöst werden, um mithilfe der aktuell niedrigen Zinsen bares Geld zu sparen. Das lohnt sich vor allem dann, wenn regelmäßig der teure Dispokredit des Girokontos in Anspruch genommen wird.

Weitere klassische Einsatzformen für den Ratenkredit sind die Autofinanzierung, Umzug und Existenzgründungen. Bei Vertragsabschluss sollte der Grund für die Finanzierung angegeben werden, da je nach Kreditinstitut spezielle Sonderkonditionen (z.B. für die Autofinanzierung) angeboten werden.

Erhält ein Interessent eine Ablehnung für den Abschluss eines Ratenkredits kann dies viele Ursachen haben.

Besonders häufig werden Darlehen in der Probezeit abgelehnt, da der Beantragende in dieser Zeit noch kein gesichertes Einkommen vorweisen kann. Dasselbe gilt für einen befristeten Arbeitsvertrag.

Selbstständige mit negativer BWA sowie mit einer aufgenommenen Tätigkeit innerhalb der letzten drei Jahre haben ebenfalls Schwierigkeiten einen Ratenkredit aufnehmen zu können. Ein überzogener Dispo, ein zu geringes Einkommen, falsche Angaben, negative Schufa-Einträge und ein nicht-kreditwürdiges Projekt sind ebenso Gründe einer Ablehnung eines Darlehens.

Innerhalb der Probezeit verfügt der Angestellte über kein gesichertes Arbeitsverhältnis.

Dies bedeutet, dass der Antrag auf ein Ratendarlehen bei einem Kreditinstitut in der Regel abgelehnt wird, da der Beantragende kein gesichertes Einkommen besitzt.

Deshalb ist es zu empfehlen, mit dem Antrag auf einen Kredit bis nach der Probezeit zu warten. Hierdurch ist die Chance einer Zusage deutlich erhöht und der Darlehensnehmer erhält bessere Konditionen durch die Bank offeriert.

Ein befristeter Arbeitsvertrag kann zu einem Problem bei der Kreditaufnahme führen, wenn der Vertrag innerhalb der Rückzahlungsphase des Darlehens ausläuft.

Hierdurch erhöht sich für die Bank die Möglichkeit eines Zahlungsausfalls, da der Schuldner kein sicheres Einkommen mehr hat.Ist die Rückzahlung des Kredits jedoch vor dem Ende des befristeten Arbeitsvertrags beendet, stellt diese Art der Beschäftigung kein Hindernis bei der Kreditaufnahme dar.

Bei Personen, die weniger als drei Jahre selbstständig sind, ist die Gefahr groß, dass die frisch aufgebaute Existenz in Zukunft scheitert.

Der wichtigste Faktor bei der Kreditvergabe ist die Sicherstellung der Rückzahlung. Je größer die Wahrscheinlichkeit für die Bank, dass der vergebene Kredit nicht in voller Höhe zurückgezahlt werden kann, desto höher ist die Wahrscheinlichkeit einer Ablehnung.

Für Selbstständige, die ihr Gewerbe erst kürzer als drei Jahre ausüben, kann es deshalb zu großen Problemen bei der Aufnahme eines Ratenkredits kommen. Hier hilft oft nur die Angabe weiterer Sicherheiten (z.B. Grundbesitz).

Hat ein Selbstständiger eine negative betriebswirtschaftliche Auswertung, übersteigen dessen Kosten die Erlöse. Obwohl die meisten Unternehmen erst nach einiger Zeit profitabel werden, sehen Banken hier oft den Grund für eine Ablehnung.

Hierdurch zeigt sich, dass das neu gegründete Unternehmen (noch) nicht wirtschaftlich arbeitet und der potenzieller Ratenkredit unter Umständen nicht zurückgezahlt werden kann. Dabei ist es den Kreditgebern oft egal, warum das Unternehmen bisher keine grünen Zahlen schreibt.

Das Ausfallrisiko für die Bank ist somit kaum kalkulierbar und dementsprechend zu hoch. Deshalb erhalten Personen mit negativer BWA meist kein Darlehen.

Ein überzogener Dispositionskredit signalisiert dem Kreditinstitut, dass der Beantragende finanzielle Probleme hat und aktuell bereits nicht in der Lage ist, seine Verbindlichkeiten zu erfüllen.

Ergibt die Prüfung der Bonität sowie der Einnahmen, dass der potenzielle Schuldner nicht fähig ist, die Ausgaben über einen bestimmten Zeitraum zu decken, führt dies zu einer Ablehnung des Antrags für den Ratenkredit.

Ein geringes Einkommen kann dazu führen, dass Ratenkredite in großer Höhe oder mit einer langen Laufzeit abgelehnt werden, da die Bank hierbei Gefahr läuft, einen Forderungsausfall in Zukunft zu erleiden.

In der Regel ist ein geringes Einkommen jedoch kein Ausschlusskriterium bei einem Ratenkredit. Besonders bei Direktbanken gibt es für Personen mit geringem Einkommen passende Angebote.

Die Höhe des Einkommens ist den Banken dabei meist weniger wichtig, als dessen Regelmäßigkeit. Eine allgemein festgesetzte Mindestgrenze für das Einkommen gibt es zwar nicht, allerdings machen manche Kreditinstitute erst ab einem Nettoeinkommen von 901€ oder 1000€ Kreditangebote.

Bei der Schufa werden alle beglichenen und offenen Forderungen vermerkt. Außerdem werden eidesstattliche Versicherungen, Haftbefehle und Insolvenzen registriert.

Wird beispielsweise eine Forderung nicht planmäßig beglichen, verringert sich der Schufa-Score, was bedeutet, dass der zukünftige Kreditnehmer eine geringere potenzielle Bonität besitzt.

Der aktuelle Kontostand wird bei der Schufa jedoch nicht registriert, weshalb der Schufa-Score nur eine begrenzte Aussagekraft hat. Trotzdem kann ein Eintrag bei der Schufa dazu führen, dass Kreditanträge abgelehnt werden.

Gibt der Interessent vorsätzlich oder fahrlässig unwahre Angaben bei der Beantragung an, führt dies häufig zu einer Ablehnung des Darlehenswunschs.

Dies gilt nicht nur für eingereichte Papiere wie Bonitätsnachweise oder die Bescheinigung von Arbeitsverhältnissen. Auch mündlich geäußerte Bemerkungen, welche unwahr sind, werden bei dem Abschluss eines Ratenkredits berücksichtigt.

Dieser Vorgang hat für den Beantragenden keine rechtlichen Folgen, wenn der Kredit nicht zum Abschluss kommt. Auch müssen falschen Angaben bei erfolgreichem Vertragsabschluss nicht unbedingt auffallen – allerdings kann es zu einer fristlosen Kündigung kommen, sollen Falschangaben im Nachhinein bemerkt werden.

Die Ratenkredite können im Rahmen eines Projektes zu dessen Finanzierung genutzt werden. Allerdings werden diese von der Bank genau geprüft.

Das Kreditinstitut verlangt eine detailliert Vorstellung des Vorhabens und entscheidet im Anschluss auf dessen Basis sowie der Bonität des Schuldners über eine Darlehensvergabe. Erscheint die Zielsetzung wenig wirtschaftlich, kommt es zu einer Ablehnung des Kreditwunschs durch die Bank.

Für die Einsetzung eines Bürgens bei Abschluss eines Ratenkredits kann es viele Gründe geben. Allerdings sollte bei Vertragsabschluss genau auf die Art der Bürgschaft und den daraus resultierenden Haftungsumfang geachtet werden:

Hier haftet der Bürge genau so, wie der Hauptschuldner. Der Sicherungsnehmer (z.B. eine Bank) kann auf den Bürgen zugreifen, sobald dieser seine Zahlungsunfähigkeit erklärt hat. Dabei muss vorher noch nicht einmal ein Zwangsvollstreckungsversuch gegen den Hauptschuldner erfolgt sein.

Hier muss der Bürge im Falle eines Ausfalls nicht nur für den entsprechenden Kredit aufkommen, sondern haftet für alle in der Zukunft liegenden Verpflichtungen.

Hier haftet der Bürge nur, wenn der Sicherungsnehmer keine Befriedigung vom Hauptschulder erlangen kann und diese auch nachweisen kann.

Hier ist der Bürge – wie es der Name bereits deutlich macht – zur Zahlung auf Aufforderung verpflichtet. Allerdings kann er nachfolgend den gezahlten Betrag zurückfordern, sofern der Sicherungsnehmer kein materielles Recht auf einen Zugriff hatte.

Für den (erfolgreichen) Abschluss eines Ratenkredits müssen einige Voraussetzungen und Anforderungen erfüllt werden:

Durch den Nachweis einer ausreichenden Kreditwürdigkeit sowie einem geregelten Einkommen erhält das betreffende Kreditinstitut eine angemessene Absicherung. Auch Sicherheiten und Bürgen/Ehepartner erhöhen die Bonität des potenziellen Darlehensnehmers.

Damit das Ratendarlehen beantragt werden kann, muss der Beantragende mindestens 18 Jahre alt sein und einen ständigen Wohnsitz in Deutschland nachweisen können.

In der Regel findet zudem die Abfrage bei der SCHUFA oder alternativen Auskunfteien (Infoscore, etc.) statt, damit die Bank einen Überblick über die potenzielle Zahlungsmoral sowie die Historie des Kreditnehmers erhält.

Zum Abschluss eines Ratenkredits ist eine ausreichende Kreditwürdigkeit essenziell. Hierbei prüft das Darlehensinstitut das Einkommen sowie etwaige Kosten (Verbindlichkeiten) des Interessenten.

Außerdem wird das Beschäftigungsverhältnis sowie der Familienstand analysiert, damit ein umfassendes Bild über die (finanziellen) Lebensumstände des Interessierten gewonnen werden kann.

Elementar bei der Betrachtung der Kreditwürdigkeit ist jedoch die Auskunft bei der SCHUFA oder anderen Auskunfteien. Besitzt der potenzielle Kreditnehmer bestimmte negative Einträge bei der SCHUFA, ist die Chance auf ein Ratendarlehen klein.

Bei der Aufnahme eines Ratenkredits ist die Höhe und Form des Einkommens nachzuweisen.

Je nach Höhe und Laufzeit des gewählten Darlehens benötigt der Beantragende ein Mindesteinkommen, welches die Deckung der Raten über die gesamte Laufzeit ermöglicht.

Hierduch wird sichergestellt, dass der Interessent die monatlichen Ausgaben zur Lebensführung decken kann, sowie dass er in der Lage ist, die Tilgungsverpflichtungen des Ratenkredits wahrzunehmen.

Zum Nachweis des Einkommens präsentiert der Interessierte der betreffenden Bank in der Regel die letzten zwei bis drei Gehaltsabrechnungen. Für Selbstständige ist der Aufwand entsprechend höher.

Die Gewährung eines Ratenkredits kann meist nur dann erfolgen, wenn der Beantragende einen ständigen Wohnsitz in Deutschland nachweist.

Denn bei einem eventuellen Forderungsausfall ist das Einklagen im Ausland wenig erfolgsversprechend und mit entsprechend hohen Kosten verbunden.

Außerdem kann das ausgewählte Kreditinstitut nicht auf Daten der Auskunfteien zurückgreifen, um herauszufinden, wie die Kreditwürdigkeit des potenziellen Kreditnehmers ausfällt.

Grundsätzlich muss ein Kreditnehmer mindestens 18 Jahre alt sein, um einen Ratenkredit abschließen zu können. Allerdings kann auch zu hohes Alter ein Problem sein.

Ist der Interessent bereits über 65 Jahre (bei manchen Banken 70 Jahre), lehnen die meisten Banken eine Kreditanfrage ab. Je älter der potenzielle Kreditnehmer ist, desto höher ist die statische Sterbewahrscheinlichkeit und entsprechend höher ist das Kreditausfallrisiko für die Banken.

Auch eine zu geringe Rente kann zur Ablehnung im Rahmen eines Darlehensantrags führen.

Da eine entsprechende Kreditausfallversicherung aus ähnlichen Gründen nur schwer für Rentner zu bekommen ist, hilft bei der Aufnahme eines Ratenkredits oft nur die Angabe weiterer Sicherheiten oder eines liquiden Bürgens.

Kann der Kreditnehmer, zusätzlich zu seinem Gehalt, Sicherheiten vorweisen, wird der Abschluss eines Ratendarlehens vereinfacht und der Beantragende erhält deutlich bessere Konditionen.

Sicherheiten können Personensicherheiten wie Bürgschaften sowie Real- und Sachsicherheiten wie z.B. Autos und Grundstücke sein. Die häufigste Form stellt dabei die Grundschuld dar.

Erfüllt der Schuldner die vereinbarten Vertragsbedingungen nicht mehr, kann das Kreditinstitut dann je nach vertraglichen Vereinbarungen über die gewährten Sicherheiten verfügen.

Eine Kreditaufnahme ist für Menschen mit geringer Kreditwürdigkeit und einem ungeregelten Einkommen meist nicht möglich.

Deshalb können diese Personen mithilfe eines Bürgen wie etwa dem Ehepartner oder einem anderen Familienmitglied einen Ratenkredit aufnehmen.

Hierbei gibt es unterschiedliche Varianten – z.B. die Ausfall-, Global-, oder selbstschuldnerische Bürgschaft. Diese unterscheiden sich hinsichtlich des Haftungsumfangs. Dieser kann vom Umfang und vom erforderlichen Nachweis sehr unterschiedlich.

Ein genauer Überblick befindet sich weiter unten.

Bei der Schufa werden eine Vielzahl an Informationen über eine Person gespeichert.

Dazu gehören nicht nur der Name, die Adresse und das Geburtsdatum, auch alle Arten der Verträge wie Leasing- oder Mobilfunkverträge werden dort aufgeführt.

Zudem sind Details aus Verzeichnissen von Schuldnern und Eidesstattliche Versicherungen dort hinterlegt. Die Schufa vermerkt somit das Zahlungsverhalten einer Person in unterschiedlichen Situationen.

Hieraus ergibt sich der Schufa-Score, welcher nach Möglichkeit über 90 Prozent liegen sollte, um keine Einschränkungen bei der Kreditgenehmigung befürchten zu müssen.

Bei einem Abschluss eines Kreditvertrags sollte der potenzielle Kreditnehmer genau auf die angebotenen Konditionen und Vertragsdetails achten.

Hierbei sind besonders die Zinsfestlegung sowie die aktuellen Zinsen relevant. Außerdem ist das Widerrufsrecht auf etwaige Fehlerhaftigkeit zu prüfen, damit das Darlehen zum geplanten Zeitpunkt starten kann.

Ist ein Ratenkredit gewählt, sollte der Beantragende auch auf die regulären Kündigungsrechte beziehungsweise Sonderkündigungsrechte achten, um im Notfall keine unnötig hohen Gebühren zahlen zu müssen. Auch die Möglichkeit zur (kostenlosen) Sondertilgung sollte in Betracht gezogen werden.

Denn gerät der Kreditnehmer in Zahlungsschwierigkeiten und kann den Kredit nicht, wie vertraglich geregelt, fristgemäß tilgen, kann das schwerwiegende Konsequenzen bis hin zur Privatinsolvenz nach sich ziehen.

Aufgrund der aktuell niedrigen Zinslage, kann ein Interessent einen Ratenkredit bereits ab circa 2,5 Prozent effektivem Jahreszins beantragen. Anbieter von Kleinkrediten werben sogar mit Raten unter einem Prozent!

Allerdings sollte man sich nicht von diversen Lockangeboten blenden lassen. Denn häufig sind die Prozentsätze in einem gewissen Rahmen (ab x,xx% bis x,xx%) angegeben.

Den jeweils günstigsten Prozentsatz gibt es dann z.B. nur für Beamte oder Angestellte ab einem bestimmten Einkommen. Deswegen sollte ein ausgiebiger Vergleich angestellt werden und im Zweifelsfall Angebote mehrere Anbieter eingeholt werden.

Der durchschnittlich angebotene Zinssatz ist entsprechend höher und schwankt je nach Anbieter, Kredithöhe und Laufzeit zwischen 3,5 und 5 Prozent.

Bei einem Ratendarlehen erfolgt in der Regel die sogenannte Zinsfestlegung oder Zinsbindung. Hierbei erhält der Kreditnehmer einen im Vertrag festgelegten Zinssatz offeriert, welcher für die gesamte Laufzeit des Darlehens gilt.

Daraus folgt, dass ein Zinsanstieg keine Erhöhung der vertraglich fixierten Zinsen bewirkt. Kommt es jedoch aufgrund der wirtschaftlichen Lage zu einem Zinsabfall, kann der Schuldner nicht von günstigeren Konditionen profitieren. Hier kann eine Umschuldung sinnvoll werden.

Durch das Widerrufsrecht hat der Kreditnehmer die Option innerhalb von 14 Tagen nach dem Abschluss des Vertrags von diesem zurückzutreten.

Der Widerruf kann im Rahmen dieses Zeitraums ohne die Angabe von Gründen erfolgen. Damit der Vertrag als gültig anerkannt werden kann, muss die Widerrufsbelehrung kenntlich gemacht werden beziehungsweise explizit auf diese hingewiesen werden.

Geschieht dies nicht, ist der Vertrag niemals offiziell gestartet und der Schuldner kann das Darlehen jederzeit beenden.

Ob und zu welchen Konditionen es möglich ist, einen alten Kredit abzulösen, variiert je nach Kreditart, Abschlussdatum und vertraglichen Vereinbarungen.

Generell gilt für Ratenkredite, die nach dem 10. Juni 2010 abgeschlossen wurden, dass diese jederzeit gekündigt werden können. Die Kündigungsfrist beträgt hier lediglich einen Monat.

Sofern keine kostenlose Sondertilgung vereinbart wurden, können Banken dadurch entstandene Verluste mithilfe sogenannter Vorfälligkeitsentschädigungen geltend machen.

Diese sind gesetzlich auf maximal 1% der Restschuld fixiert. Beträgt die Laufzeit noch weniger als 12 Monate, beträgt die maximale Vorfälligkeitsentschädigungssumme sogar nur 0,5% der Restschuld.

Für Verträge, die vor dem 11.06.2010 abgeschlossen wurden, beträgt die Kündigungsfrist drei Monate. Die zu entrichtende Vofälligkeitsentschädigung ist individuell vertraglich geregelt.

Nach dem Ablauf von zehn Jahren ist der Kreditnehmer in der Lage, von seinem Sonderkündigungsrecht zu profitieren.

Hierbei kann dieser den alten Ratenkredit unter der Berücksichtigung der sechsmonatigen Frist kündigen, um einen neuen meist deutlich günstigeren Kredit aufzunehmen. Dabei ist es egal, wie lange der Vertrag darüber hinaus noch Bestand hätte.

Etwaige Vorfälligkeitsentschädigungen, die die Banken sonst bei vorzeitiger Kündigung verlangen können, müssen hier nicht entrichtet werden.

Ist der Kreditnehmer nicht fähig die Rückzahlung vereinbarungsgemäß zu begleichen, kommt dieser nach dem Ablauf von 30 Tagen in Verzug.

Die Frist beginnt spätestens mit Zustellung der Mahnung. Falls jedoch vorher eine bestimmte Zeit für die Rückzahlung festgelegt wurde, kommt der Schuldner auch ohne Ausstellung einer Mahnung in Verzug.

Das gilt allerdings nicht, wenn die Zahlungsunfähigkeit ohne eigenes Verschulden (z.B. technische Probleme bei der Bank) verschulden eintritt. Hier befindet sich der Kreditnehmer trotz Fristverletzung nicht in Verzug.

Im Falle eines selbstverschuldetem Verzugs, muss der Kreditnehmer für Verzugszinsen und Portokosten für das Zustellen der Mahnung aufkommen.

Die Höhe der Verzugszinsen ist gesetzlich gedeckelt und liegt bei privaten Verbrauchergeschäften bei 4%, bei Handelsgeschäften bei 5%.

Die Abzahlung kann zwar in mehreren Varianten erfolgen, in der Regel wird das Darlehen jedoch monatlich getilgt.

Außerdem besteht die Option der Sondertilgung. Bei einzelnen Kreditinstituten hat der Schuldner zudem die Möglichkeit, die Raten in flexibler Form zu tätigen. Gerät der Darlehensnehmer in finanzielle Not, kann dieser die Ratenzahlung für einige Monate pausieren.

Eine jährliche Tilgung oder ein endfälliges Darlehen, bei dem die gesamte Summe am Ende der Laufzeit getilgt wird, sind zwar möglich, in der Realität aber durchaus unübliche Formen für einen Ratenkredit.

Der Ratenkredit wird meist in monatlichen Raten getilgt. Hierbei gilt, dass sich durch die Tilgung des Darlehens die restliche Schuld dauerhaft minimiert.

Bei der Betrachtung über die Laufzeit hinweg zeigt sich, dass der Zins wertmäßig dauerhaft reduziert wird, dafür aber ein größerer Anteil an Verbindlichkeiten getilgt werden kann. Der Zinssatz sowie die zu begleichende Rate bleibt dabei über die gesamte Rückzahlungszeit konstant.

Kommt es zu einem Abschluss des Ratenkredits, findet der Schuldner im Kreditvertrag alle Angaben zu der Sondertilgung.

Diese ermöglicht es einen bestimmten prozentualen Wert des Kredits, ohne das Ableisten einer Vorfälligkeitsentschädigung, zu begleichen.

In der Regel beträgt die Höhe der Sondertilgung zwischen drei und zehn Prozent des Darlehens. Möchte der Kreditnehmer einen größeren Betrag zurückzahlen, welcher über die Höhe der maximalen Sondertilgung hinausgeht, muss dieser hierfür eine Entschädigung zahlen.

Im rechtlichen Sinn definiert sich ein Ratendarlehen durch das Ableisten von monatlich konstanten Raten innerhalb einer definierten Laufzeit. Es ist jedoch als Schuldner möglich, mit dem betreffenden Kreditinstitut eine flexible Ratenzahlung zu vereinbaren.

Hierzu ist es nötig, einen Plan zur Rückzahlung zu vereinbaren, in welchem das Recht verankert ist, von den jeweiligen Raten abzuweichen. Hier ist sowohl die Erhöhung der Tilgungsraten als auch eine Stundung möglich.

So kann der Darlehensnehmer auf Wunsch meist einmal pro Jahr eine Rate aussetzen, ohne dafür zusätzliche Gebühren zahlen zu müssen.

Gerät ein Schuldner in eine finanzielle Problemsituation, besteht die Möglichkeit, dass dieser die Ratenzahlung für einige Monate pausieren kann.

Gerät der Kreditnehmer – aus welchen Gründen auch immer – in Gefahr, den vertraglichen Vereinbarungen nicht nachkommen zu können, sollte umgehend die jeweilige Bank informiert werden.

Diese ist zwar in der Regel nicht verpflichtet, dem Stundungswunsch auch wirklich nachzukommen, allerdings hat die Bank durchaus Interesse an ihr Geld zu kommen. Eine möglich Privatinsolvenz würde die Aussicht darauf noch mehr schaden als eine kurzzeitige Aussetzung der Ratenzahlung.

Häufig muss der Kreditnehmer zwar die in dieser Zeit anfallenden Zinsen zahlen, mit weiteren Kosten aufgrund der Aussetzung der Ratenzahlung ist jedoch nicht zu rechnen.

Ratenkredite können bei verschiedenen Institutionen abgeschlossen werden. So gibt es die Möglichkeit einen Kredit bei einer Sparkasse, einer Filialbank sowohl im In- als auch im Ausland oder bei einer Direktbank im Internet abzuschließen.

Seit einiger Zeit besteht zudem die Möglichkeit, bei sogenannten Crowdlending-Plattformen wie auxmoney oder smava einen Ratenkredit von privaten Geldgebern zu erhalten.

Pauschal kann man die Frage nach den besten Konditionen nicht beantworten. Zwar erhält man in der Regel bei den Direktbanken aus dem Internet die günstigsten Zinssätze angeboten, allerdings kann es sich auch lohnen, entsprechende Angebote für Bestandskunden der jeweiligen Hausbank oder Sparkassen zu nutzen.

Angebote aus dem Ausland werben zudem oft mit günstigen Konditionen ohne SCHUFA-Abfrage. Hier gilt es jedoch, die etsprechenden Anbieter genau zu überprüfen. Denn unseriöse Portale verlangen häufig hohe Zusatzgebühren.

Ein Ratenkredit kann je nach Höhe und Laufzeit dieses von unterschiedlichen Personengruppen in Anspruch genommen werden.

Besonders einfach ist das Aufnehmen eines Darlehens für Arbeiter und Angestellte aufgrund des konstanten Einkommens. Große Vorteile haben – wegen ihrer arbeitsrechtlichen Sonderstellung – zudem Beamte.

Bei Selbstständigen und Freiberuflern kann es zu Problemen kommen einen Ratenkredit zu erhalten, da diese in der Regel ein unregelmäßiges Einkommen erzielen. Arbeitslose und Hartz 4-Empfänger haben häufig ein geringes Einkommen, das in der Regel nicht pfändbar ist und deshalb Schwierigkeiten ein Darlehen zu guten Konditionen zu erhalten.

Aufgrund des beruflichen bedingten Kreditausfallrisikos haben es Soldaten häufig ähnlich schwer wie Selbstständige und Freiberufler einen Ratenkredit zu erhalten. Ähnlich bewerten Banken das Ausfallrisiko bei Rentnern, die nur bis zu einem gewissen Alter als kreditwürdig angesehen werden.

Sowohl ALG 2- als auch ALG 1 – Empfänger haben in der Regel nur geringe Aussicht auf einen Ratenkredit.

Egal wie hoch das Arbeitslosengeld ist, da langfristig kein regelmäßiges Einkommen zur Verfügung steht, ist es für Arbeitslose kaum möglich, einen Ratenkredit zu bekommen.

Bei Hartz 4 – Empfängern ist die Lage sogar noch schwieriger. Denn die Höhe der Bezüge lässt kein Spielraum für pfändbares Einkommen. Ein Ratenkredit auf herkömmlichem Wege zu erhalten, ist also nahezu unmöglich.

Abhilfe kann hier meist nur die Angabe eines Bürgens bringen, da materielle Sicherheiten in der Regel nicht zur Verfügung stehen. Kreditangebote aus dem Ausland, die für Kredite ohne SCHUFA-Kontrolle werben, sollten mit Vorsicht behandelt werden, da entsprechende Anbieter oft unseriös sind.

Obwohl Soldaten meist über ein hohes, regelmäßiges Einkommen verfügen, kann es aufgrund des beruflich bedingtem erhöhten Kreditausfallrisikos zu Problemen bei der Kreditaufnahme kommen.

Bei der Vergabe eines Ratenkredits wird eben nicht nur das Einkommen betrachtet. Deswegen ist es durchaus möglich, dass Soldaten von Banken aufgrund ihres potenziell risikoreichen Berufs abgelehnt werden.

Deshalb ist es für diese Berufsgruppe empfehlenswert, ein Kreditinstitut speziell für Soldaten aufzusuchen, oder einen weiteren Darlehensnehmern in den Ratenkredit zu involvieren.

Rentern müssen aufgrund des erhöhten Kreditausfallrisikos für die Banken mit Problemen bei der Aufnahme eines Ratenkredits rechnen.

So geben manche Banken nur bis zu einem Alter von 65, in Ausnahmefällen bis 70, Jahren Ratenkredite an Rentner aus. Auch bei der Kredithöhe und der Laufzeit muss mit Einschränkungen gerechnet werdern.

Das begründen die Banken mit dem erhöhten Ausfallrisiko aufgrund von Krankheit und dem statistisch erhöhten Sterberisiko. Auch eine Kreditausfallversicherung ist aus gleichen Gründen nur selten zu bekommen.

Oft hilft hier nur die Angabe eines liquiden (jüngeren) Bürgens oder weitere Sicherheiten, z.B. in Form eines Grundbesitzes. Auch der Kredit von Privat bei den diversen Crowdlending-Plattformen kann eine Alternative sein.

Selbstständige und Freiberufler haben keine festen Einnahmen, weshalb diese nur unter erschwerten Bedingungen einen Ratenkredit aufnehmen können.

Hierbei sollte bedacht werden, dass nicht jede Bank für Selbstständige und Freiberufler Ratendarlehen anbietet. Auch die Konditionen der Kredite für Menschen mit unregelmäßigem Einkommen sind deutlich unvorteilhafter für den potenziellen Kreditnehmer.

Das liegt unter anderem daran, dass der Aufwand für die Bonitätsbestimmung für die Bank sehr viel umfangreicher ist als z.B. bei Festangestellten. Hier reicht es oft nicht, die Einnahmen der letzten 2-3 Monate nachzweisen. Die Entsprechenden Mehrkosten bei der Berechnung spiegeln sich negativ in den Konditionen wider.

Der Beamte hat ein besonders sicheres Arbeitsverhältnis, oft verbunden mit einem überdurchschnittlichem Einkommen.

Aufgrund des niedrigen Kreditausfallrisikos sind Beamte gern gesehene Kunden, wenn es um die Aufnahme eines Ratenkredits geht. Das spiegelt sich ebenso in den angebotenen Konditionen wider:

Beamte können Ratenkredite mit langen Laufzeiten und hohen Beträgen nach Wunsch nutzen. Einige Banken bieten zudem, extra auf diese Zielgruppe zugeschnittene, Beamtenkredite an.

Wichtig für das Kreditwesen ist es nicht, ob der Kreditnehmer einen Lohn- oder Gehaltszettel einreicht.

Priorität hat insbesondere die Regelmäßigkeit des Einkommens. Verfügt der Kreditnehmer also über einen festen Arbeitsvertrag mit einem geregelten Nettoeinkommen, ist die Chance auf eine positive Kreditzusage mit guten Konditionen recht hoch.

Der unbefristete Arbeitsvertrag ist dabei zwar keine Grundvoraussetzung, aufgrund des geringen Kreditausfallrisikos verbessern sich jedoch die Chancen beträchtlich.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.