Im Privatbereich spricht man immer dann von einer Umschuldung, wenn bestehende Schuldverhältnisse verändert werden.

Dafür gibt es zwei Möglichkeiten: So können mehrere (alte) Schuldlasten zugunsten eines einzigen (neuen) Kredits abgelöst werden, ohne dass dabei unbedingt die eigentliche Schuldenlast verringert wird.

Häufiger geht eine Umschuldung allerdings mit dem Bestreben einher, von günstigeren Zins- und Tilgungssätzen eines neuen Kredits zu profitieren und alte, oft teure Kredite mit den neuen abzulösen.

Dabei ist eine vorzeitige Kündigung von Darlehen nicht immer rentabel. Besonders bei der Baufinanzierung bedarf eine vorzeitige Vertragsauflösung zusätzlich der Zustimmung des Finanzierungspartners. Zusätzlich müssen etwaige Vorfälligkeitsentschädigungen mit einberechnet und Kündigungsfristen eingehalten werden.

Sinnvoll ist eine Umschuldung immer dann, wenn damit im Endeffekt Geld eingespart werden kann.

Hier lohnt es sich oft, nicht bis zum Notfall zu warten – nämlich bis die Umschuldung als letzte Chance gilt –, sondern jederzeit mögliche Einsparungen im Blick zu behalten.

Bei kurzfristigen Krediten ist eine Umschuldung oft problemlos möglich und kann sich finanziell schnell auszahlen:

So verlangen Banken von ihren Kunden oft hohe Überziehungszinsen beim Girokonto. Der Dispokredit ist zwar schnell verfügbar, schlägt allerdings in der Regel mit Zinsen im zweistelligem Bereich zu Buche.

Auch bei mittelfristigen Ratenkrediten, lohnt es sich oft – je nach Abschlussdatum, verbliebener Laufzeit und vertraglich vereinbarten Konditionen – über eine Umschuldung nachzudenken.

Bei langfristigen Krediten, wie zum Beispiel Baufinanzierungen, ist eine Umschuldung zwar mit gewissen Hürden verbunden, durch die aktuelle Niedrigzinspolitik zahlt sich jedoch auch hier ein Vergleich aktueller Angebote mit den bestehenden Konditionen oft aus.

Die Voraussetzungen für eine Umschuldung unterscheiden sich je nach Form des alten Kredits.

Sollen lediglich private Konsumkredite oder der Dispokredit des Girokontos mithilfe eines neuen Kredits umgeschuldet werden, ist oft nur der standardmäßige Nachweis der Bonität vonnöten. Ist diese gegeben, kann eine Umschuldung meist problemlos abgewickelt werden.

Bei Baufinanzierungen oder Autofinanzierungen müssen weitere Details bei der Umschuldung beachtet werden: So gilt es neben der vorher festgelegten langfristigen Zinsbindung (bei Baufinanzierung üblicherweise 10 Jahre) Kündigungsfristen zu beachten.

Soll der alte Kredit außerordentlich gekündigt werden, sind in der Regel Vorfälligkeitsentschädigungen an den aktuellen Kreditgeber zu entrichten. Außerdem ist eine außerordentliche Kündigung nur unter gewissen Voraussetzungen möglich. Dazu zählen unter anderem Scheidung und der Arbeitsplatzverlust. Eine geplante Zinsersparnis in Folge einer Umschuldung zur günstigeren Konkurrenz zählt indes nicht.

Wie bei den meisten Verträgen und Krediten lohnt sich auch bei der Umschuldung der genaue Vergleich der unterschiedlichen Angebote verschiedener Banken.

Hier gilt es, neben den Vergleich des effektiven Jahreszinses, der Kreditsumme, der Laufzeit und der daraus resultierenden monatlichen Raten, auf weitere Vertragsdetails zu achten: So bieten zum Beispiel manche Anbieter kostenlose Sondertilgungen an.

Bei einem Vergleich der Zinssätze sollte zudem beachtet werden, dass die Anbieter in der Regel eine gewisse Spannweite angeben, die je nach Bonitätslevel der Kreditnehmer schwankt.

Der individuelle Zinssatz kann entsprechend höher sein als der beworbene Best-Zins. Die Angaben verstehen sich dabei als repräsentatives Beispiel, die lediglich für 2/3 der Antragssteller zutreffen muss.

Insbesondere bei Baufinanzierungen waren die Vorbehalte gegen Onlinebanken noch bis vor einigen Jahren groß.

Mittlerweile hat sich das Image allerdings grundlegend gewandelt. Direktbanken aus dem Internet, die in der Regel ohnehin Ableger traditioneller Geldhäuser sind, werden – auch für eher konservative Kreditnehmer – immer mehr zur Alternative.

Bei der Umschuldung sollte der Wechsel zu einer anderen Bank mit besseren Konditionen in Betracht gezogen werden. Unter Umständen kann es sich auch schon lohnen, die alte Bank mit den besseren Angeboten der Konkurrenz zu konfrontieren.

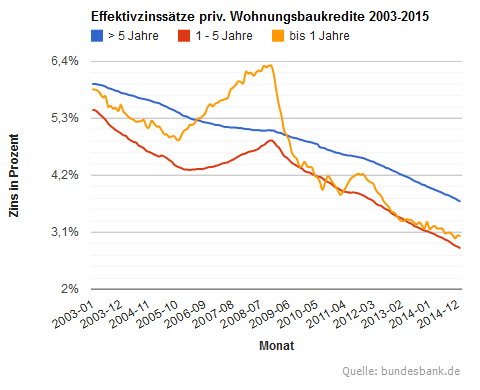

Insbesondere bei der Baufinanzierung kann sich der Vergleich lohnen, denn in den letzten 10 Jahren haben sich die Zinsen für die Baufinanzierung in etwa halbiert. Auch hier ist der Bankenwechsel mithilfe einer Grundschuldabtretung in vielen Fällen problemlos möglich.

Mithilfe des praktischen Forward-Darlehen Rechners können verschiedene Optionen für die Anschlussfinanzierung eines Baukredits durchgerechnet werden.

Hier können Umschuldungen für bestehende Baufinanzierungen mit den aktuell günstigen Zinsen bereits für die Zukunft abgesichert werden.

Je nach gewünschtem Darlehensbetrag und Immobilienwert kann die individuell perfekte Lösung je nach Tilgungsart bestimmt werden.

Forward-Darlehen ermöglichen dabei die Sicherung der aktuell günstigen Zinsen bis zu 60 Monate in die Zukunft. Je länger der Zinssatz festgelegt werden soll, desto höher fallen dabei die entsprechenden Zinssätze aus.

Immer mehr Menschen denken über eine Umschuldung nach. Die Gründe dafür liegen dabei auf der Hand:

Dabei wird der Aufwand nach wie vor überschätzt. Denn zumindest für die unverbindliche Kreditanfrage reichen meist ein paar Klicks und einige Unterlagen, die meist eh griffbereit in einem Ordner versammelt sind.

Ein Umschuldungskredit orientiert sich zwar im Wesentlichen an den Gegebenheiten anderer Kreditformen, allerdings sind hier zusätzlich einige Besonderheiten zu beachten. Besonders bei der Baufinanzierung sind mehrere Gegebenheiten zu beachten.

Bei einer Umschuldung gilt es nämlich, neben den aktuellen Konditionen des neuen Kredits, noch die Voraussetzungen des alten Kreditvertrags einzubeziehen: Zinsen, Laufzeit und Kredithöhe sollten genau bedacht und angepasst werden. Ebenso sollte man die aktuelle Zinssituation bei einer Umschuldung berücksichtigen.

Besonders bei der Baufinanzierung gibt es im Rahmen der anstehenden Anschlussfinanzierung mehrere Möglichkeiten. So ist eine Umschuldung am Ende der Sollzinsbindung häufig die günstigste Variante. Ebenso ist jedoch eine Prolongation beim aktuellen Anbieter möglich.

Außerdem gilt es Besonderheiten bei der Kreditablösung des Altkredits im Auge zu behalten. Hier spielt zum Beispiel die Vorfälligkeitsentschädigung bei vorzeitiger Kündigung eine Rolle. Das lohnt sich bei der Baufinanzierung – auch trotz stark gesunkener Zinsen – häufig nicht.

Die aktuelle Zinsentwicklung macht sich auch bei der Umschuldung positiv bemerkbar. Die Ablösung alter Kredite zahlt sich finanziell beim aktuellen Niedrigzins oft aus.

Da sich der von der EZB vorgegebene Leitzins etwa seit 2012 unter einem Prozent bewegt, vergeben Banken Kredite zu extrem niedrigen Zinsen. Daher wird es für Kreditnehmer immer attraktiver ihre alten, oft teureren Kreditlasten durch neue Kredite abzulösen.

Neben der Umschuldung des Dispokredits lohnt sich hierbei besonders eine Umschuldung einer Baufinanzierung im Rahmen einer Anschlussfinanzierung. Die in den Verträgen häufig auf 10 Jahre festgelegte Sollzinsbindung entspricht oft nicht mehr den heutigen Zinssätzen.

Aber auch unabhängig der Möglichkeit einer ordentlichen Kündigung nach Ablauf der Zinsbindung, ergeben sich Möglichkeiten zur Einsparung. Denn vor allem bei langen Laufzeiten der Altkredite kann sich unter Umständen eine vorzeitige Kündigung und Umschuldung trotz möglicher Vorfälligkeitsentschädigungen auszahlen.

Die Laufzeiten bei einem Umschuldungskredit orientieren sich an den allgemeinen Kreditlaufzeiten. Zusätzlich sollte hier jedoch der Vergleich zu den Laufzeiten des abzulösenden Altkredits in Betracht gezogen werden.

Grundsätzlich gilt: Je kürzer die Laufzeit, desto geringer die nachher entstehenden Kosten. Deshalb sollte besonders bei langfristigen Krediten, in denen keine kostenlose Sondertilgung verankert sind, genau über die Laufzeit nachgedacht werden.

Bei Umschuldungen bestehender Baufinanzierungen kommt es während der oft viel längeren Laufzeiten im Rahmen der Anschlussfinanzierung mehrmals zu Umschuldungen. Auch hier sollte der Versuch unternommen werden, vom aktuell niedrigen Zinsniveau zu profitieren und Laufzeiten – wenn möglich – so weit wie möglich auszudehnen, um auch bei steigenden Zinsen von weiterhin günstigen Konditionen profitieren zu können.

Ob und zu welchen Konditionen es möglich ist, einen alten Kredit abzulösen, variiert je nach Kreditart und vertraglichen Vereinbarungen.

Disposchulden können jederzeit, zum Beispiel mithilfe eines Privatkredits, ohne weitere Gebühren, beglichen werden. Auch privat aufgenommene Konsumkredite können häufig vorzeitig durch Sondertilgung kostenlos abgelöst werden.

Obwohl bei manchen Autokrediten die Banken den Kfz-Brief als Sicherheit einbehalten, werden diese wie ganz normale Ratenkredite behandelt. Bei einer Ablösung werden also in der Regel Vorfälligkeitsentschädigungen verlangt. Im besten Falle ist eine kostenlose Sondertilgung des Restbetrags möglich.

Generell gilt für Verträge, die nach dem 10. Juni 2010 abgeschlossen wurden, dass diese jederzeit gekündigt werden können. Trotzdem können Banken dadurch entstandene Verluste mithilfe sogenannter Vorfälligkeitsentschädigungen geltend machen.Diese sind je nach Abschlussdatum des Vertrags auf maximal 1 Prozent festgelegt.

Für Baufinanzierungen gelten indes andere Regeln: Je nach Zinsbindung, spätestens aber nach zehn Jahren, kann ein Baufinanzierungskredit nach ordentlichem Kündigungsrecht ohne zusätzliche Gebühren abgelöst werden. Vorher werden in der Regel Vorfälligkeitsentschädigungen und unter Umständen weitere Bearbeitungsgebühren fällig.

Restschuld nennt man den noch offenen Restbetrag, der abzüglich des bereits getilgten Anteils an der Kreditsumme noch zu begleichen ist.

Die Höhe der Restschuld kann für jeden beliebigen Zeitpunkt der Laufzeit genau berechnet werden. Diese wird insbesondere bei einer geplanten Umschuldung interessant, da für eine Ablösung des alten Kredits der noch offene Betrag zurückgezahlt werden muss.

Besondere Bedeutung hat die Restschuld zudem bei der Baufinanzierung: Nach Ende der Sollzinsbindung gilt es über die Anschlussfinanzierung zu entscheiden. Dabei sollte man neben dem Effektivzins und der Laufzeit vor allem die Höhe der resultierenden Restschuld im Auge behalten.

Soll ein Kredit vor Ablauf der vereinbarten Vertragslaufzeit abgelöst werden, können Banken ihre dadurch zu erwartenden Verluste durch sogenannte Vorfälligkeitsentschädigungen geltend machen.

Bei Ratenkrediten ist sind die Entschädigungen für Abschlüsse, die seit dem 11. Juni 2010 getätigt wurden, auf höchstens 1 Prozent der Restschuld beschränkt. Sollte die verbliebene Laufzeit unter 12 Monaten liegen, können lediglich 0,5 Prozent der Restschuld eingefordert werden. Für ältere Verträge gilt diese Vereinbarung nicht.

Ebenfalls ausgenommen von dieser Regelung sind Baufinanzierungen. Hier variiert die verlangte Entschädigungshöhe je nach Bank und Berechnungsart. Durch hohe Kreditsummen und lange Laufzeiten entstehen hier oft Kosten über mehrere tausend Euro. Zudem können aufgrund des erhöhten Berechnungsaufwands nach wie vor Bearbeitungsgebühren verlangt werden.

Eine vorzeitige Ablösung ohne Vorfälligkeitsentschädigung ist für einen bestehenden Ratenkredit nur zu realisieren, wenn im Vertrag die Möglichkeit zur kostenlose Sondertilgung besteht. Für Baufinanzierungen gilt die vereinbarte Länge der Sollzinsbindung. Nach spätestens 10 Jahren greift jedoch auch hier das ordentliche Kündigungsrecht.

Insbesondere für Baufinanzierungen, bei denen aufgrund langer Laufzeiten im Laufe der Zeit mehrere Anschlussfinanzierungen nötig werden, sollte vorzeitig über eine Umschuldung nachgedacht werden. Der Wechsel ist in der Regel relativ einfach, eine Neubewertung der Immobilie findet üblicherweise nicht statt.

Denn während es für Arbeitnehmer mit geregeltem Einkommen kaum Probleme bei der Umschuldung gibt, gelten für alle anderen Personengruppen gewisse Einschränkungen.

So gibt es für Arbeiter, Angestellte & Beamte kaum Einschränkungen. Rentner sowie Selbständige und Freiberufler haben bei der Umschuldung schon größere Hürden zu überwinden. Arbeitslose & Hart-4 Empfänger haben indes kaum Chancen auf eine Umschuldung.

Für alle, die, gezwungenermaßen oder auch freiwillig, auf der Suche nach einen Umschuldungskredit ohne SCHUFA-Kontrolle sind: Entsprechende Angebote sind oft unseriös!

Für eigentlich alle Arbeitnehmer mit regelmäßigem Einkommen ab einer gewissen Höhe gibt es in der Regel keine Probleme bei der Umschuldung.

Wichtig für die Aufnahme eines Kredits zur Umschuldung ist vor allem die Bonität. Hierbei spielen neben Höhe und Regelmäßigkeit des Nettoeinkommens auch verschiedene Auskunfteien, wie SCHUFA oder Infoscore eine Rolle.

Beamte und Angestellte im öffentlichen Dienst sind aufgrund der hohen Planungssicherheit für Banken gern gesehene Kunden und können mit besonders günstigen Konditionen rechnen.

Aufgrund des erhöhten Kreditausfallrisikos ist die Umschuldung für Rentner nur unter bestimmten Voraussetzungen möglich.

Bis zu einem Alter von 65 Jahren gibt es für Rentner neben der üblichen Bonitätsprüfung keine Probleme bei der Umschuldung.

Je nach Laufzeit und Kredithöhe ist es allerdings nur bis zu einem Alter von 70, in Ausnahmefällen bist 75 Jahren, möglich, einen Kredit zur Umschuldung zu bekommen, da das Risiko eines Kreditausfalls für die Bank als zu hoch eingeschätzt wird.

Da der Abschluss einer Restschuldversicherung aus den gleichen Gründen ebenfalls kaum möglich ist, hilft bei der Aufnahme eines Umschuldungskredits häufig nur die Angabe eines liquiden (jüngeren) Bürgens.

Selbständige & Freiberufler, die Altlasten mithilfe eines Umschuldungskredits ablösen wollen, bekommen von Banken oft schlechtere Konditionen als Arbeitnehmer mit regelmäßigem Einkommen angeboten.

Planungssicherheit spielt für die Banken eine große Rolle. Deswegen spielt die Regelmäßigkeit des Einkommens oft eine größere Rolle als die Einkommenshöhe. Der Aufwand der Bonitätsprüfung ist insgesamt viel höher und kostet die Banken dementsprechend mehr Geld – das wirkt sich meist negativ auf die Konditionen aus.

Selbstständige, die weniger als 3 Jahre ihrer Tätigkeit nachgehen, haben zudem nur geringe Aussicht auf die Gewährung eines Umschuldungskredits.

Um zu einem günstigen Kredit zur Umschuldung zu kommen, hilft oft nur der ausgiebige Vergleich oder die Angabe von zusätzlichen Sicherheiten und Bürgen.

Arbeitslose und Hartz-4 Empfänger haben erwartungsgemäß Probleme bei der Umschuldung, da weder pfändbares Einkommen und in der Regel auch keine weiteren Sicherheiten zur Verfügung stehen.

Allerdings haben Banken stets ein hohes Interesse daran, dass der Kunde seinen Kredit zurückzahlt. Deswegen sollte die erste Anlaufstelle vor der Umschuldung die alte Bank sein.

Denn da der Ausfall der kompletten Restschuld droht, sind Banken häufig ungewöhnlich kulant bei Umschuldungen von Kunden ohne Beschäftigung.

Ist keine Einigung mit der alten Bank möglich, hilft zur Aufnahme eines neuen Kredits zur Umschuldung oft nur die Angabe eines liquiden Bürgens. Kredite ohne SCHUFA-Eintrag, z.B. aus dem Ausland, werden zwar häufig angeboten, sind allerdings fast ausschließlich unseriös.

Häufig stößt man im Internet auf Angebote, die günstige Kredite zur Umschuldung, unabhängig vom SCHUFA-Score anbieten. Die Kredite kommen in der Regel aus dem Ausland und sind oft unseriös.

Bevor solche Angebote in Betracht gezogen werden, sollten die Gründe dafür hinterfragt werden. Oft ist die eigene Kreditwürdigkeit besser als zunächst befürchtet. Der individuelle Score kann einmal im Jahr sogar kostenlos abgefragt werden.

Ist es aufgrund eines negativen SCHUFA-Eintrags nicht möglich einen Kredit zur Umschuldung zu bekommen, hilft oft nur die Angabe eines liquiden Bürgens. Unter Umständen können Crowdlending-Angebote wie smava und auxmoney eine Lösung sein.

Kredite aus dem Ausland greifen nicht auf die Einträge der SCHUFA zurück. Hier entscheidet fast ausschließlich das Einkommen über die Kreditvergabe. Allerdings sollten entsprechende Angebote mit äußerster Skepsis betrachtet werden und Konditionen vor Abschluss genau geprüft werden.

Bei der Baufinanzierung spielt die Umschuldung eine große Rolle, da nach Ende der Sollzinsbindung über die Form der Anschlussfinanzierung entschieden werden muss. Für die Fortsetzung der Baufinanzierung gibt es dabei prinzipiell zwei verschiedene Möglichkeiten.

So kann man die Baufinanzierung zu gleichen oder geänderten Konditionen bei der aktuellen Bank fortsetzen (Prolongation) oder nach Ablauf der Sollzinsbindung über einen Wechsel (Umschuldung) zur Konkurrenz nachdenken. Hier lohnt sich der Vergleich, denn die Angebote ändern sich ständig.

Dabei kann man kaum früh genug über einen Wechsel nachdenken. Allerdings macht eine vorzeitige Vertragskündigung in der Regel keinen Sinn. Zum einen stimmt die Bank der außerordentlichen Kündigung meist nur bei einem anstehenden Verkauf zu, zum anderen übersteigen die erhobenen Vorfälligkeitsentschädigung zumeist die potenziellen Zinsersparnisse.

Alternativ besteht die Option mithilfe sogenannter Forward-Darlehen von den gegenwärtigen Zinsen zu profitieren. Hier können sich die aktuell niedrigen Zinssätze für mehrere Jahre in der Zukunft gesichert werden. Je länger der Zinssatz für die Zukunft festgeschrieben wird, desto höher fallen jedoch die Zinsaufschläge aus.

Der Zeitpunkt für die Kündigung richtet sich nach der vertraglich vereinbarten Sollzinsbindung. Zudem gibt es ein Sonderkündigungsrecht nach 10 Jahren und die Möglichkeit zur außerordentlichen Kündigung

Bei der Baufinanzierung handelt es sich um einen Kredit mit fester Verzinsung. Läuft die sogenannte Zinsbindungsfrist aus, kann das Darlehen entweder beim aktuellen Baufinanzierer verlängert werden (Prolongation) oder zur Konkurrenz umgeschuldet werden. Die Kündigungsfrist beträgt dabei lediglich 1 Monat.

In der Regel ist die Zinsbindung auf 10 Jahre festgesetzt. Sollte zu Vertragsbeginn eine längere Zinsfestschreibung (z.B. 15 Jahre) vereinbart worden sein, kann der Vertrag trotzdem nach 10 Jahren ordentlich gekündigt werden. Hier ist eine Kündigungsfrist von 6 Monaten einzuhalten.

Theoretisch besteht zudem jederzeit die Möglichkeit zur außerordentlichen Kündigung. Hier muss der Baufinanzierer aber grundsätzlich seine Zustimmung geben. Ohne die Angabe von Gründen ist die vorzeitige Kündigung eher unwahrscheinlich. Zusätzlich fallen hohe Vorfälligkeitsgebühren an.

Bei der Baufinanzierung wird während der Laufzeit mehrmals eine Anschlussfinanzierung nötig. Aufgrund der aktuellen Zinssituation, ist es möglich, den Baufinanzierungskredit günstiger und schneller abzuzahlen.

Der Kreditnehmer hat dabei die Möglichkeit, im Rahmen einer Prolongation, die Baufinanzierung bei der aktuellen Bank zu gleichen oder angepassten Konditionen zu verlängern, oder aber eine Umschuldung in Betracht zu ziehen.

Für jeden Finanzierungsabschnitt sollten die aktuellen Zinssätze im Auge behalten werden. Der Vergleich ermöglicht es, das individuell beste Angebot zu finden, um vom aktuellen Niedrigzins zu profitieren.

Bei der Anschlussfinanzierung kann es sich unter Umständen sogar lohnen, Darlehen vorzeitig umzuschulden, bestehende Verträge zu kündigen und entstehende Gebühren in Kauf zu nehmen. Um auch in der Zukunft von den aktuell günstigen Konditionen profitieren zu können, macht es zudem unter Umständen Sinn, über den Abschluss eines Forward-Darlehens nachzudenken.

Als Sicherheit fordern Banken bei der Baufinanzierung eine Eintragung einer Grundschuld oder Hypothek in das Grundbuch des entsprechenden Objekts.

Hypothek und Grundschuld werden dabei oft synonym verwendet. Allerdings gibt es dabei durchaus Unterschiede: So kann eine Grundschuld unter anderem auch nach der vollständigen Tilgung weiterhin als Sicherheit, z.B. für neue Kredite, eingesetzt werden.

Sollte die Anschlussfinanzierung bei einer anderen Bank stattfinden, geht die Grundschuldabtretung von der abgebenden zur aufnehmenden Bank über. Ein gesondertes Eingreifen des Darlehensnehmers ist dabei in der Regel nicht nötig. Auch die Angst vor einer möglichen Neubewertung der Immobilie ist üblicherweise unbegründet.

Die Frage nach dem richtigen Zeitpunkt für die Umschuldung einer Baufinanzierung ist nicht leicht zu beantworten. Spätestens 3 Monate vor Ablauf der Zinsbindung meldet sich der aktuelle Baufinanzierer beim Darlehensnehmer.

Dabei wird mitgeteilt, ob der Finanzierungspartner an einer Fortführung des Darlehens interessiert ist. Ist das der Fall, liegt dem Schreiben üblicherweise ein Prolongations-Angebot bei. Möglicherweise kann man den Preis mithilfe von günstigen Konkurrenzangeboten sogar nachverhandeln. Ansonsten ist auch der Wechsel (Umschuldung) relativ problemlos realisierbar.

Aufgrund der aktuell günstigen Zinssituation kann auch eine Vorzeitige Kündigung mit anschließender Umschuldung ein Thema werden. Dafür sollte man sich jedoch intensiv mit den Vertragsdetails auseinandersetzen – möglicherweise lohnt sich eine Umschuldung aufgrund der zu zahlenden Vorfälligkeitsentschädigungen nicht.

Als Faustregel für die Baufinanzierung gilt: Je früher über eine Umschuldung nachgedacht wird, desto höher sind die Möglichkeiten für mögliche Ersparnisse. Es kann keineswegs schaden, die aktuelle Zinsentwicklung im Blick zu behalten, um bei etwaigen Schwankungen schnell zu reagieren. Auch ein Forward-Darlehen kann sich lohnen, wenn die Zinsen wieder steigen sollten.

Aufgrund des aktuell niedrigen Zinsniveaus werden Forward-Darlehen immer attraktiver. Dabei werden Darlehen erst nach einer bestimmten Vorlaufzeit an den Kreditnehmer ausgezahlt.

Der Kreditnehmer kann sich mithilfe eines Forward-Darlehens die aktuellen Zinssätze für die Zukunft sichern. Das Darlehen wird dann verzögert, mit einer Vorlaufzeit von bis zu 5 Jahren, flexibel an den Kreditnehmer ausgezahlt. Die Zinssicherheit „erkauft“ sich der Darlehensnehmer sozusagen mit einem Zinsaufschlag gegenüber eines Darlehens mit sofortiger Auszahlung. Je länger die Zinssicherheit in die Zukunft reicht, desto höher der Aufschlag.

Allerdings besteht auch hier ein gewisses Risiko: Sollte sich das Zinsniveau nicht (wie erwartet) erhöhen, muss der Darlehensnehmer das Forward-Darlehen der Bank trotzdem abnehmen. Sollten die Zinsen in der Zwischenzeit sogar sinken, kann eine Umschuldung in diesem Fall sogar teurer werden. Bei einer möglichen Ausschlagung, machen Banken Nichtabnahmeentschädigungen geltend.

Obwohl eine Umschuldung besonders bei einer Baufinanzierung in Betracht gezogen werden sollte, kommt aufgrund der aktuell niedrigen Zinslage auch die Ablösung aller anderen Kreditarten in Frage.

Dabei ist der genaue Vergleich der Konditionen des alten Kredits mit denen der aktuellen Angebote sinnvoll.

Der Dispokredit lässt sich in der Regel schnell und wirtschaftlich ausgleichen. Doch auch beim privat aufgenommener Konsum- oder Anschaffungskredit, dem Autokredit oder sogar dem Studienkredit lässt sich viel Geld mit geringem Aufwand einsparen.

Aber auch hier gilt es jedoch vertragliche Vereinbarungen wie Sondertilgung, Kündigungsrecht und Vorfälligkeitsentschädigung zu betrachten.

Die Kündigungsfristen für Ratenkredite sind gesetzlich festgelegt. Dabei zählt der Tag, an dem der Vertrag abgeschlossen wurde.

Verträge die bis zum 10. Juni 2010 abgeschlossen wurden, haben eine Kündigungsfrist von 3 Monaten. Zu leistende Vorfälligkeitsentschädigungen sind vertraglich festgehalten und von Bank zu Bank unterschiedlich.

Verträge die nach dem 10. Juni 2010 abgeschlossen wurden, können jederzeit abgelöst und teilweise kostenlos getilgt werden.

Sofern eine Vorfälligkeitsentschädigung gefordert wird, ist diese auf maximal 1% der Restschuld festgesetzt. Sollte die Restlaufzeit noch weniger als 12 Monate betragen, beträgt die Entschädigung sogar nur maximal 0,5% der Restschuld.

Eine Umschuldung des Dispokredits lohnt sich, sogar unabhängig der aktuell niedrigen Zinsen, fast immer.

Wer über längere Zeiträume immer wieder im Dispo des Girokontos landet, sollte sich umgehend über die Möglichkeit einer Umschuldung informieren.

Der Dispositionskredit ist zwar schnell und leicht verfügbar, allerdings werden oft Zinsen im zweistelligem Bereich fällig.

Hier zahlt es sich oft recht schnell aus, mithilfe einer Umschuldung hohe Kosten zu sparen. Im Vergleich wird deutlich, dass der Umschuldungskredit meist bis zu 10 Prozent eingespart werden können.

Die Umschuldung eines Privat- oder Konsumkredits macht zum einen aus Gründen der Übersichtlichkeit bei mehreren laufenden Verträge als auch zur Einsparung von Zinsen Sinn.

Bei der aktuellen Talfahrt der Zinsentwicklung kann es sich – je nach verbleinder Laufzeit und sonstigen Konditionen – lohnen, aktuell laufende Konsumkredite umzuschulden.

Dabei ist die Ablösung der alten Verträge bei Privatkredit oft problemlos möglich, da in der Regel kostenlose Sondertilgungen vereinbart wurden.

Ist Sondertilgung nicht kostenlos möglich, wird bei einer vorzeitigen Kündigung eine Vorfälligkeitsentschädigung an die Bank fällig. Diese ist für ab dem 11.Juni 2010 abgeschlossene Verträge auf maximal 1% der Restschuld begrenzt. Bei Laufzeiten von weniger als 12 Monaten liegt diese sogar bei nur maximal 0,5%.

Die Umschuldung eines Autokredits ist unabhängig davon, ob der Kfz-Brief als Sicherheit hinterlegt wurde, relativ problemlos möglich.

Obwohl der Kfz-Brief unter Umständen als Sicherheit hinterlegt wurde, wird der Autokredit als normaler – in diesem Falle zweckgebundener – Ratenkredit behandelt.

Für Verträge, die nach dem 10. Juni 2010 abgeschlossen wurden, gilt daher: Eine Umschuldung ist jederzeit möglich und – sofern keine kostenlose Sondertilgung vereinbart – dürfen maximal 1% Vorfälligkeitsentschädigung verlangt werden.

Ältere Verträge haben solche Reglungen in der Regel nicht vertraglich vereinbart. Eine Umschuldung ist in diesen Fällen meist unwirtschaftlich.

Bei der Tilgung von privaten oder staatlichen Studienkrediten kann eine Umschuldung nötig sein – entweder um Zinsen zu sparen, oder die monatliche Belastung zu reduzieren.

Je nach Art der Studienfinanzierung unterscheiden sich die Möglichkeiten zur Umschuldung. Denn nur bei wenigen Studienkredite lässt sich aufgrund günstiger Konditionen durch Umschuldung mit einer Einsparung rechnen.

Allerdings kann eine Umschuldung auch hier durchaus Sinn machen, wenn es bei der Tilgung der Altlasten zu Schwierigkeiten kommt. Zur Vermeidung eines negativen SCHUFA-Eintrags kann es deswegen nötig sein, eine Umschuldung, zu niedrigeren Monatsraten und entsprechend längeren Laufzeiten, vorzunehmen.

Viele scheuen den Aufwand, wenn es an eine Umschuldung geht und versuchen es erst gar nicht. Dabei sind es im Grunde nur ein paar Klicks und Unterlagen für den Antrag nötig.

Wichtig bei der Umschuldung ist es, sich rechtzeitig einen Überblick über die aktuellen Rückstände zu verschaffen. Rechtzeitig heißt hier, mit der Umschuldung nicht bis zum Notfall zu warten, denn je früher über eine Umschuldung nachgedacht wird, desto mehr Möglichkeiten bieten sich dem Kreditnehmer.

Bei der Baufinanzierung werden natürlich mehr Unterlagen benötigt als bei der Ablösung einer oder mehrerer Konsumkredite. Allerdings befinden sich alle nötigen Unterlagen meist griffbereit in einem Ordner.

Welche Unterlagen benötigt werden, kommt ganz darauf an, ob es sich um eine Baufinanzierung oder einen sonstigen Ratenkredit handelt.

Bei Baufinanzierungen werden erwartungsgemäß viele Unterlagen benötigt. Dabei gilt es zu bedenken, dass sich die neue Bank bei der Bewertung lediglich auf diese Unterlagen verlässt.

Eine Ausführliche Übersicht finden Sie in der Checkliste oben.

Die Umschuldung eines privaten Konsumkredits unterscheidet sich nicht im Wesentlichen von dem dort üblichen Ablauf. Wichtig sind neben den persönlichen Daten und den Unterlagen für den Bonitätsnachweis (Einkommen etc.) lediglich eine Ablösevollmacht für den alten Kredit.

Rechtzeitig bedeutet nicht nur, mögliche Kündigungsfristen einzuhalten, sondern lange vor Ende der Laufzeit den Vergleich mit anderen Angeboten anzustellen.

Denn nicht immer lohnt es sich bei Krediten bis zum Auslaufen der Laufzeit zu warten. Aufgrund der derzeit niedrigen Zinsen kann ein Wechsel Sinn machen, obwohl womöglich eine Vorfälligkeitsentschädigung gezahlt werden muss.

Besonders bestehende Baufinanzierungen sollten genau auf ihre Wirtschaftlichkeit hin untersucht werden. Hier lohnt sich womöglich die außerordentliche Kündigung.

Außerdem sollte über den Abschluss eines Foreward-Darlehens nachgedacht werden, um sich bestehende Zinsen für die Zukunft zu sichern.

Bevor man über eine Anschlussfinanzierung bei der gleichen Bank nachdenkt, sollte man sich über Konkurrenzangebote informieren und den Vergleich anstellen.

Da die Zinssätze – auch für die Baufinanzierung – in den letzten Jahren beständig gefallen sind, ist eine Anschlussfinanzierung nach Ende der Sollzinsbindung meist zu viel besseren Konditionen zu bekommen.

Sollte die bestehende Bank nach der Konfrontation mit oft besseren Konditionen der Konkurrenz nicht mithalten wollen, sollte eine Umschuldung mithilfe einer anderen Bank vorgenommen werden.

Der Aufwand für die Umschuldung ist oft geringer als gedacht. Angebote können sich unverbindlich mit ein paar Klicks und Unterlagen eingeholt werden.

Für die Umschuldung eines privaten Ratenkredits ist neben den üblichen Unterlagen für die Bonität lediglich eine Ablösevollmacht für den alten Kredit nötig.

Die Umschuldung für die Baufinanzierung ist da natürlich etwas umfangreicher, da sich Banken bei der Bewertung nur auf die eingereichten Unterlagen verlassen können. Diese befinden sich aber bereits meist alle griffbereit in einem Ordner.

Theoretisch besteht kein prinzipieller Rechtsanspruch für Kreditnehmer, alte Kredite zur Kosteneinsparung durch Umschuldung abzulösen. Praktisch ist es jedoch möglich, fast jeden Vertrag vorzeitig zu kündigen.

Wichtig für Darlehen mit fester Zinsbindung (Baufinanzierung) und für Verträge ohne feste Zinsbindung, die bis zum 10.Juni 2010 abgeschlossen wurden, ist §489 des BGB. Hier werden unter anderem Kündigungsfristen definiert.

Für später abgeschlossene Ratenkredite gilt nach einer EU-Richtlinie: Die Ablösung ist, z.B. durch Umschuldung, jederzeit möglich. Sofern keine (kostenlose) Sondertilgung im Vertrag vereinbart wurde.

Die Vorfälligkeitsentschädigung, die die Bank fordert, darf maximal 1% des Restbetrags betragen. Sollte die Laufzeit noch weniger als 12 Monate betragen, darf sich diese sogar nur maximal 0,5% belaufen. Nachzulasen unter §502 im BGB.

Informationen zum Widerrufsrecht finden sich unter §355 des BGB.

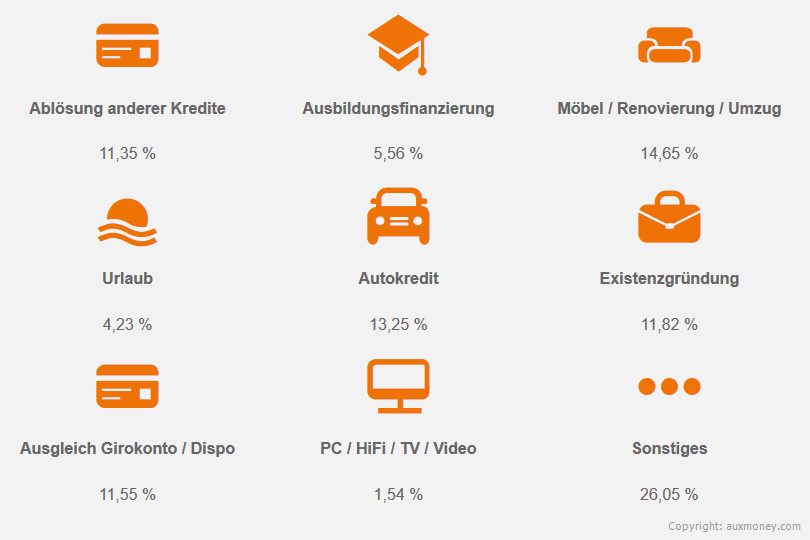

Über ein Zehntel der Kreditanfragen bei auxmoney werden zur Ablösung anderer Kredite angefragt. Allerdings wird auch bei Crowdlending-Plattformen selektiert:

Wer bereits aufgrund negativer SCHUFA-Merkmale keinen Umschuldungskredit bei einen klassischem Kreditinstitut erhalten hat, wird auch bei solchen Anbietern wenig Chancen haben: Denn auch hier wird eine Vorauswahl mithilfe eines „Scoring“ vorgenommen, um Anleger vor Kreditausfällen zu schützen.

Eine verhältnismäßig neue Möglichkeit für die Umschuldung ist das sogenannte Crowdlending.

Anbieter wie auxmonex, smava und lendico bieten hier die Möglichkeit zur Geldbeschaffung von privaten Geldgebern.

Die Plattformen vermitteln potenzielle Kreditnehmer und private Anleger miteinander. Dafür erhalten die Betreiber der Plattform gewisse Anteile bei Zustandekommen eines Kredits.

Bei der Kreditvergabe von Privat an Privat gelten ähnliche Modalitäten wie bei der klassischen Kreditaufnahme. Allerdings müssen einige Besonderheiten beachtet werden.

Potenzielle Kreditnehmer melden sich hier bei der Plattform an, werden vom System in eine Risikokategorie eingestuft und stellen anschließend ihren Finanzierungswunsch dar.

Wer aber bereits mit seinem Umschuldungswunsch bei den traditionellen Banken abgelehnt wurde und auf den Privatkredit von privaten Geldgebern als letzte Chance gehofft hat, wird auch hier meistens enttäuscht werden:

So nehmen zwar nicht alle Plattformen den SCHUFA-Score als Grundlage, die Bewertung der potenziellen Kreditwürdigkeit funktioniert jedoch nach ähnlichen Kriterien.

Die Möglichen Konditionen wie Laufzeit und Kreditsumme orientieren sich an den üblichen Maßstäben von Privatkrediten. Die Zinsen werden durch Einordnung in Score-Klassen ermittelt.

Will der Kreditnehmer, z.B. eine Umschuldung über eine Crowdlending-Plattform durchführen, muss er sich zunächst beim System anmelden. Dort wird seine Bonität festgestellt und anschließend eine Einteilung in Score-Klassen (z.B. A bis E) vorgenommen.

Diese gliedern sich je nach Höhe des potenziellen Risikos eines Kreditausfalls. Je „schlechter“ die Klasse, desto höher das Kreditausfallrisiko, desto höher die Zinsen für Kreditnehmer und die möglichen Erträge für private Anleger.

Crowdlending-Plattformen bieten die Chance für Anleger höhere Renditen als bei klassischen Geldanlagen zu erwirtschaften.

Dabei kann sich der Anleger seine zu finanzierenden Projekte (z.B. eine Umschuldung oder ein Autokauf) selbst heraussuchen. Auch über die Kreditsumme kann individuell entschieden werden – Investitionen sind bereits ab 25€ möglich.

Hier entscheidet der Anleger auch gleichzeitig über das Risiko, das er eingehen möchte. Je niedriger die Score-Klasse des potenziellen Kreditnehmers, desto höher der zu erwartende Zinsertrag, desto höher aber auch das Ausfallrisiko.

Mit Eintreten des Kreditausfalls gehen die verschiedenen Plattformen unterschiedlich um: So verteilt smava die Verluste innerhalb der Gemeinschaft. Jeder Geldgeber in der jeweiligen Klasse wird am Verlust prozentuell beteiligt. Auxmoney und lendico beauftragen unterdessen ein Inkassounternehmen und übernehmen die entstehenden Kosten.

Ein gewisses Ausfallrisiko bleibt – zumindest zum Teil – bei jeder Plattform bestehen.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.