Barclaycard ist eine Zweigniederlassung der britischen Barclays Bank und vertreibt unter anderem mehrere Kreditkarten-Produkte auf dem deutschen Markt. Dabei dürfte die Barclaycard New Visa das bekannteste Angebot sein.

Daneben hat die Bank auch eine Kreditkarte für Studenten (Barclaycard for Students) und zwei verschiedene Karten mit höherem Status (Barclaycard Gold Visa, Barclaycard Platinum Double) im Portfolio. Bei allen Kreditkarten von Barclaycard handelt es sich dabei um „echte“ Kreditkarten (Revolving Credit Card). Das heißt, dass die Karten über einen gewissen Verfügungsrahmen (Kreditlimit) verfügen, der als gebührenfreier Kredit zur Verfügung gestellt wird.

Barclaycard wirbt unter anderem mit einem zweimonatigen Zahlungsziel. Das bedeutet, dass zwischen Einsatz der Karte und Fälligkeit der Rechnung ein zinsfreier Kredit von bis zu 59 Tagen gewährt wird.

Darüber hinaus besteht die Möglichkeit, zunächst nur einen Teil der Summe zurückzuzahlen. Der Rest kann dann in Raten getilgt werden. Allerdings sollte man die sogenannte Teilrückzahlungsfunktion mit Vorsicht genießen: 18,38% eff. Jahreszins werden fällig, wenn die offene Kreditkartenabrechnung nicht auf einmal bezahlt wird.

Unterschiede gibt es bei den Barclaycard-Kreditkarten in gewissen Punkten der Gebührenstruktur. Das Wichtigste zuerst: Dauerhaft kostenlos ist nur die Barclaycard New Visa. Alle anderen Kreditkarten sind zwar im 1. Jahr ebenso kostenlos, danach werden aber jährliche Gebühren fällig.

Die kostenpflichtigen Barclaycard Kreditkarten (Gold Visa und Platinum Double) haben dafür entsprechende Versicherungen und Zusatzleistungen im Angebot, die auch diese Karten durchaus attraktiv machen.

Auch bei den Posten Auslandseinsatz und Bargeldgebühren gibt es entscheidende Unterschiede: So werden bei der Barclaycard New bzw. Gold Visa jeweils 1,99% an Gebühren fällig. Der Einsatz des Platinum Doubles im Ausland ist hingegen seit dem 01.10.2016 komplett kostenlos.

Barclaycard ist eine Zweigniederlassung der historischen Barclays PLC Bank, dessen Ursprünge bis ins Jahr 1690 zurückreichen. Barclaycard wurde im Jahr 1966 gegründet, die Niederlassung in Hamburg gibt es seit 1991.

Die Barclaycard Bank vertreibt in Deutschland hauptsächlich Kreditkarten und ist mit etwa 1,3 Millionen ausgegebenen Plastikkarten mittlerweile der drittgrößte Karten-Emittent auf dem deutschen Markt.

Alle Kreditkarten der Firma basieren auf dem Konzept eines revolvierenden Kredits. Hier hat der Kunde die Möglichkeit, monatlich nur einen Teil der offenen Rechnung zu begleichen. Für den Folgemonat steht erneut da volle Limit zur Verfügung. Mit diesem Modell ist Barclaycard Marktführer in Deutschland.

Seit 2008 bietet das Unternehmen zudem Privatkredite – speziell für Selbstständige – an, 2012 wurde das Angebot zudem um Tages- und Festgeldkonten erweitert.

Im Gegensatz zu einigen anderen Anbietern auf dem Kreditkarten-Markt lesen sich die Bewertungen zu den Kreditkarten von Barclaycard durchaus positiv. Besonders der Kundendienst wird geschätzt.

Lediglich bei der Höhe des Kreditrahmens und der Höhe der Zinsen kommt es zu Kritik. Denn auch ohne Gehaltsnachweise wird der Verfügungsrahmen auf hohe 4-stellige Summen eingeräumt. Zusammen mit den hohen Teilzahlungszinsen besteht durchaus die Gefahr, in die Schuldenfalle zu rutschen.

Kritik wird außerdem an der meist voreingestellten Teilzahlungsfunktion geäußert! Das gleiche Vorgehen ist bereits von der Santander 1plus Visa-Card bekannt. Auch hier muss darauf geachtet werden, bei Vertragsabschluss (oder nachträglich) die Rückzahlung auf 100% der Summe umzustellen.

Das funktioniert allerdings sowohl per Mail als auch per Telefon relativ problemlos!

Aus der Vielzahl von verschiedenen Kreditkarten-Tests ist es mittlerweile schwer geworden, sich auf den einen oder anderen Testsieger zu verlassen. Eine individuelle Auseinandersetzung mit dem Thema wird deswegen immer wichtiger.

So wurde die Barclaycard New Visa im Jahre 2015 z.B. Testsieger im Bereich „Kreditkarte ohne Jahresgebühr mit Teilzahlungsfunktion“. Der Test wurde von der Zeitschrift Focus Money in Auftrag gegeben und vom DFSI durchgeführt.

Allerdings entsprechen Testkriterien und Gewichtung der einzelnen Faktoren nie genau den Anforderungen des einzelnen Kunden. Hier muss sich jeder selbst ausgiebig mit dem Thema auseinandersetzen, um die individuell beste Kreditkarte zu finden.

Der Verfügungsrahmen, auch Kreditlimit oder Kreditrahmen genannt, ist der Betrag, der monatlich für Zahlungen mit der Kreditkarte zinsfrei zur Verfügung steht. Die Summe richtet sich in der Regel nach der Höhe des monatlich verfügbaren Nettoeinkommens.

Der Rahmen ist zudem veränderlich und passt sich bei den meisten Kreditkarten-Anbietern automatisch an. Bei der Barclaycard New Visa und den entsprechenden Status-Karten ist das Limit meist recht hoch angesetzt, kann aber nach 6 Monaten auch manuell herauf- oder herabgesetzt werden.

So werden bereits direkt bei Kreditkarten-Antrag (je nach Angabe bei den Einkommensverhältnissen) bis zu 5.000€ Limit gewährt. Ein Gehaltsnachweis wird nur selten gefordert. Allerdings kann ein zu hohes Limit schnell in die Schuldenfalle führen.

Für die Barclaycard for Students werden zunächst bis zu 1.000€ Limit gewährt. So können auch Studenten mit geringem monatlichen Einkommen die volle Bandbreite einer Kreditkarte nutzen und kommen um die Nutzung einer Prepaid Kreditkarte herum.

Für die Beantragung einer Barclaycard New Visa oder Barclaycard for Students gibt es kein Mindesteinkommen. So haben auch Studenten, Auszubildende oder sogar Hartz 4-Empfänger die Chance auf eine echte Kreditkarte.

So ist die Höhe des monatlichen Netto-Einkommens für die Beantragung und den Erhalt der Kreditkarte zunächst relativ unerheblich – ein Mindesteinkommen gibt es nicht. Ein geringes Einkommen spiegelt sich allerdings entsprechend in der Höhe des gewährten Limits wider.

Die Ablehnung des Kreditkarten-Antrags ist allerdings trotzdem möglich. Denn wichtiger als die Höhe des Einkommens ist der SCHUFA-Score. Bei zu vielen Negativ-Einträgen wird der Antrag abgelehnt.

Auch Veränderungen während der Laufzeit können zu Änderungen am Limit oder sogar zur Kündigung der Karte seitens Barclaycard kommen.

Eine Abfrage bei der SCHUFA oder anderen Auskunfteien (z.B. Creditreform) wird beim Antrag von fast allen Kreditkarten automatisch vorgenommen.

Denn bei (echten) Kreditkarten vergibt die Bank einen Kredit an ihre Kunden. Dementsprechend muss sie sich vorab versichern, dass das geliehene Geld auch zurückgezahlt werden kann.

Bei allen Kreditkarten der Barclaycard führt das Unternehmen nach dem Antrag eine Abfrage bei der SCHUFA durch. Im Vergleich zu anderen Banken ist Barclaycard dabei sogar recht streng.

Weniger wichtig ist der SCHUFA-Score zum Beispiel beim Antrag einer Advanzia MasterCard Gold oder einer N26 MasterCard mit kostenlosem Girokonto.

Die Ablehnung eines Kreditkarten-Antrags kann durchaus mehrere Gründe haben. Allerdings handelt es sich in der Regel um falsche Angaben beim Antrag, häufiger aber um eine Ablehnung aufgrund der SCHUFA-Abfrage.

Glaubt man den Erfahrungsberichten von Nutzern, legt Barclaycard hohen Wert auf den SCHUFA-Score ihrer Kunden. Dabei ist das Einkommen irrelevant, vielmehr gelten negative Einträge aus der Vergangenheit. Auch Veränderungen des SCHUFA-Scores während der Vertragslaufzeit können sich auf das Kreditlimit auswirken.

Für alle diejenigen, die einen negativen Bescheid beim Barclaycard-Antrag erhalten haben, gibt es allerdings durchaus Hoffnung: Sowohl bei der Advanzia MasterCard Gold (ohne Girokonto) als auch bei N26 (mit Girokonto) gibt es echte Kreditkarten auch mit einigen negativen Einträgen.

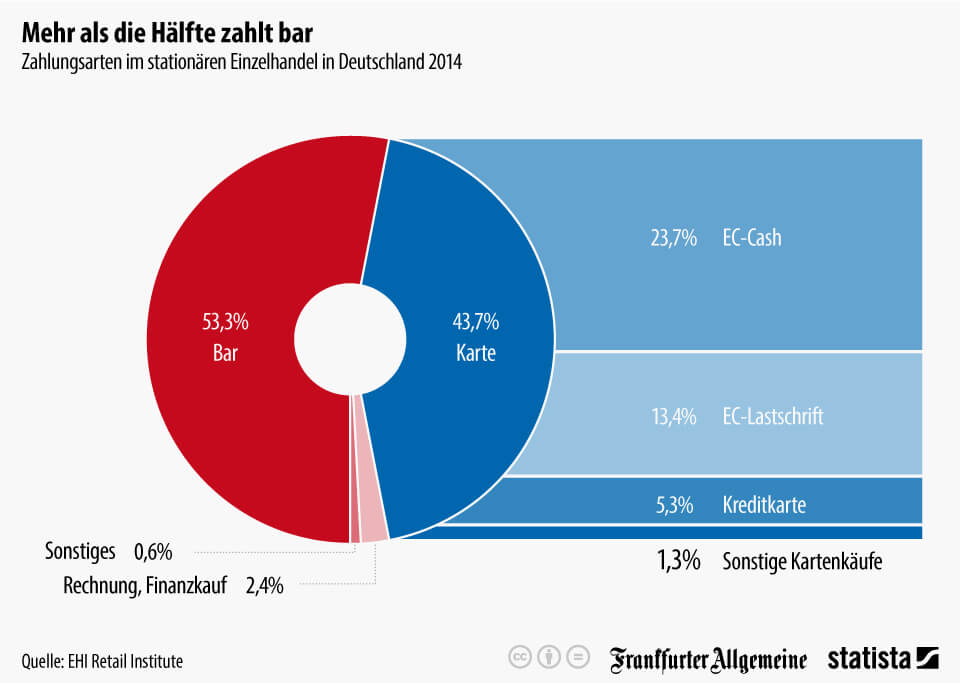

Obwohl sich die Akzeptanz von Kreditkarten in den letzten Jahren auch in Deutschland stark verbessert hat, halten nach wie vor über 50% der Deutschen am Bargeld fest.

Selbst wenn bargeldlos gezahlt wird, kommt größtenteils die klassische Girocard (EC-Karte) zum Einsatz. Lediglich 5,3% der Zahlungen im Einzelhandel wurden im Jahr 2014 mit der Kreditkarte getätigt.

Allerdings dürfte sich der Einsatz von Kreditkarten in Zukunft erhöhen: Denn seit einer EU-Verordnung aus dem Jahr 2015 sind die Kosten für den Kreditkarten-Einsatz gedeckelt. Die Kosten für den Kreditkarten-Akzeptanz von Einzelhändlern bewegt sich seitdem in etwa auf dem Level der Girocard.

Ob sich das NFC-System für die kontaktlose Zahlung durchsetzen wird und seinen Teil zur steigenden Kreditkarten-Nutzung beitragen kann, muss die Zukunft zeigen. Deutschland hat auch in diesem Bereich nicht unbedingt eine Vorreiter-Rolle inne. Allerdings bieten mittlerweile auch größere Ketten die Zahlung per NFC an. Entsprechende Lesegeräte gibt es z.B. bei Aldi, Lidl, Saturn und Media Markt.

Die wichtigsten Faktoren bei der Suche nach der individuell besten Kreditkarten sind die Kosten und Gebühren für den Einsatz sowohl im In- als auch im Ausland. Hier gibt es mitunter große Unterschiede zwischen den verschiedenen Anbietern.

Barclaycard hat zurzeit vier verschiedene Kreditkarten im Angebot: Die Barclaycard New Visa, die Barclaycard for Students, Barclaycard Gold Visa und das Barclaycard Platinum Double. Bei den Angeboten gibt es hinsichtlich der Gebühren-Struktur durchaus Gemeinsamkeiten.

So ist das erste Jahr der Nutzung bei allen Angeboten durchweg kostenlos. Allerdings bleibt nur die Barclaycard New Visa dauerhaft gebührenfrei. Die Barclaycard for Students kostet ab dem 2. Jahr 12€, die Barclaycard Gold Visa schlägt in den Folgejahren mit 59€ und das Platinum Double mit 99€ jährlich zu Buche.

Auch für den Karteneinsatz im Ausland werden mit jeder Karte 1,99% für den Einsatz in Fremdwährung erhoben. Nur das Barclaycard Platinum Double verzichtet auf Auslandseinsatzgebühren. Bei der Bargeldabhebung gibt es allerdings größere Unterschiede: Hier kostet jede Abhebung mit der Student Card mindestens 5,95€ – auch im Inland! Mit der Barclaycard New Visa und der Gold Visa werden nur für Abhebungen in Fremdwährung Gebühren fällig. Abhebungen mit dem Platinum Double sind weltweit kostenlos!

Weiterhin gleich sind alle Kreditkarten von Barclaycard vergleichsweise hohe Zinsen bei Nutzung der Teilzahlungsfunktion: 18,38% effektiver Jahreszins werden berechnet, wenn die offene Kreditkartenabrechnung in Raten zurückgezahlt werden soll!

Die Versprechen von kostenlosen oder gebührenfreien Kreditkarten finden sich im Internet zuhauf. Gebührenfrei heißt in der Regel lediglich, dass auf die Erhebung von Jahresgebühren verzichtet wird.

Denn in Wirklichkeit ist keine Kreditkarte der Welt komplett kostenlos. Angebote ohne Jahresgebühren gibt es dahingegen einige: Unter anderem die Barclaycard New Visa. Die anderen Angebote von Barclaycard kosten alle ab dem 2. Jahr eine Grundgebühr in Höhe von 12€ bis 99€.

Auch für den weiteren Einsatz werden Gebühren erhoben: So kostet der Karteneinsatz in Fremdwährung (im Ausland, außerhalb des Euro-Raums) immer 1,99%. Ausgenommen ist dabei nur das Platinum Double. Auch für die Bargeldabhebung im Ausland werden Gebühren fällig.Vergleichsweise teuer ist zudem die Teilzahlungsfunktion: Hier werden 18,38% eff. Jahreszins berechnet.

Die Möglichkeit zum dauerhaft kostenlosen Einsatz besteht also lediglich mit der Barclaycard New Visa. Dafür darf aber kein Geld in Fremdwährung bezahlt oder abgehoben werden. Außerdem muss auf die Teilzahlungsoption verzichtet werden.

Jahresgebühren bei Kreditkarten kann man mit der Grundgebühr bei Handy-Verträgen vergleichen. Die Bandbreite reicht – je nach Anbieter und Karten-Status – von kostenlosen Angeboten bis zu mehreren hundert Euro jährlich.

Dabei sind die Kreditkarten bei Barclaycard allesamt im 1. Jahr kostenlos. Dauerhaft kostenlos (also auch ab dem 2. Jahr) ist dafür lediglich die Barclaycard New Visa. Für die anderen Karten werden 12€ (Barclaycard for Students) bis 99€ (Barclaycard Platinum Double) fällig.

Die Barclaycard Gold Visa kostet ab dem 2. Jahr 59€ jährlich. Diese Gebühr ist allerdings zu umgehen, sofern Umsätze in Höhe von mindestens 3000€ im Jahr mit der Karte erreicht werden. Das Angebot lohnt sich also durchaus, sofern man die Grenze von 3.000€ erreicht. Am Ende bleibt eine kostenlose Kreditkarte mit guten Gebühren und kostenlosen Reiseversicherungen!

Für den Karteneinsatz in Fremdwährung verlangen die meisten Kreditkarten-Anbieter Gebühren zwischen 1,5% und 2% als „Wechselgebühren“. Kostenlos ist der Auslandseinsatz nur mit dem Barclaycard Premium Double.

Bei den weiteren Kreditkarten von Barclaycard werden 1,99% für den Einsatz außerhalb des Euro-Raums fällig. Das gilt übrigens bereits auf Online-Einkäufe, sofern die Währung, in der der Artikel gekauft wird, nicht Euro heißt. Die gleichen Gebühren gelten bei der Barclaycard New Visa und Gold Visa für Bargeldabhebungen in Fremdwährung.

Hier können zusätzlich jedoch noch Fremdgebühren der Automatenbetreiber anfallen. Diese werden unabhängig der Kreditkarten-Anbieter von Geldautomaten-Betreibern vor Ort erhoben. Wer diese Kosten umgehen will, muss nach Automaten ohne „ATM-Fees“ Ausschau halten.

Insbesondere in Thailand und den USA lassen sich entsprechende Gebühren jedoch häufig nicht umgehen. Hier bietet sich als Alternative die Santander 1plus Visa-Card an. Als einziger Anbieter auf dem Markt erstattet Santander die Fremdgebühren zurück!

Für das Abheben von Bargeld unterscheiden sich die Konditionen der verschiedenen Barclaycard Kreditkarten-Angebote stark voneinander. Das Abheben von Bargeld im Ausland kostet allerdings bei den meisten Angeboten Gebühren.

Eine Ausnahme macht hier das Barclaycard Platinum Double – seit dem 01.10.2016 werden weltweit keinerlei Gebühren für die Bargeldabhebung verlangt. Mit der Barclaycard New Visa und der Barclaycard Gold Visa werden für Abhebungen in Fremdwährungen lediglich die 1,99% Auslandseinsatzgebühren fällig.

Mit der Barclaycard for Students werden allerdings für Bargeldabhebungen 4% an Gebühren, mindestens jedoch 5,95€ erhoben! Für die Bargeldabhebung ist das Kartendoppel für Studenten also eher ungeeignet. Das gleiche gilt für die Maestro Card, die kostenlos zu jeder Barclaycard Kreditkarte mitbeantragt werden kann.

Da es sich bei allen Kreditkarten der Barclaycard Bank um echte (revolvierende) Kreditkarten handelt, ist es möglich, die Kreditkartenabrechnung zunächst nur teilweise zurückzuzahlen. Auf den Restbetrag werden dafür entsprechend Zinsen fällig.

Lediglich 2% des offenen Saldos, mindestens jedoch 15€, muss man bei den Kreditkarten von Barclaycard nach der Abrechnung sofort begleichen. Den Rest kann man bequem monatlich in Raten abzahlen. Für den nächsten Monat steht erneu das gesamte Limit zur Verfügung.

Die Möglichkeit zur Ratenzahlung gibt es jedoch natürlich nicht kostenlos: Stolze 18,38% effektiven Jahreszins schlägt Barclaycard ihren Kunden für die Teilzahlung auf die Rechnung auf. Für größere Anschaffungen sollte man stattdessen also lieber auf einen Privatkredit zurückgreifen. Hier liegen die Zinsen momentan in der Regel unter 5%!

Für gewöhnlich sind Überweisungen vom Kreditkartenkonto lediglich zum Zwecke der Rücküberweisung von Guthaben auf das angegebene Referenzkonto vorgesehen.

Mit den Kreditkarten von Barclaycard ist es jedoch sogar möglich, monatliche Lastschriften mithilfe der Kreditkarte zu begleichen. Da das Einrichten von Lastschriftmandaten aufgrund technischer Beschränkungen jedoch nicht mit der Kreditkartennummer möglich ist, braucht man dafür eine Maestro Card.

Diese kann man kostenlos ergänzend zur Kreditkarte bei Barclaycard bestellen. Für die Begleichung von monatlich wiederkehrenden Rechnungen per Lastschrift (Stromrechnung, Telefongebühren, etc.) fallen zudem keinerlei Gebühren an.

Auch Überweisungen sind problemlos bei Barclaycard möglich. Hier können bis zu 90% des Kreditkartenlimits ausgeschöpft werden. Allerdings ist der Dienst nicht gerade billig: So werden mindestens 7,50€ pro Überweisung fällig. Bis unter 1.500€ kosten Überweisungen 1,5%, bis 5.000€ 1% der Überweisungssumme.

Für Familienangehörige oder enge Bekannte ist es bei vielen Anbietern möglich, eine Partnerkarte zusätzlich zur eigenen Kreditkarte zu beantragen. Die Abrechnung erfolgt danach über das Hauptkonto des ursprünglichen Karteninhabers.

Da der Karteninhaber für alle Zahlungen der ausgestellten Partnerkarten allein haftet, wird in der Regel darauf verzichtet, die SCHUFA-Kartei der Karten-Partner anzufordern. Alle Karten werden infolge über das Kreditkarten-Konto des Hauptkarteninhabers geführt. Jede Kreditkarte erhält jedoch eine eigene PIN.

Die Kosten für die Beantragung einer Partnerkarte unterscheiden sich bei Barclaycard je nach Angebot. So kostet eine Partnerkarte bei der Barclaycard New Visa 10€ jährlich. Bei der Barclaycard Gold Visa werden bereits 29€ fällig. Beim Platinum Double können bis zu 3 Partnerkarte kostenlos angefordert werden. Dagegen ist die Beantragung einer Zweitkarte bei der Barclaycard for Students nicht möglich.

Die Kündigung der eigenen Kreditkarte verläuft bei Barclaycard in der Regel recht problemlos. Die Kündigung muss schriftlich per Post oder Fax an die Zentrale nach Hamburg gesendet werden.

Außerdem muss man eine Kündigungsfrist von 1 Monat beachten. Eine Mindestvertragslaufzeit gibt es nicht. Es ist also durchaus möglich, jede Barclaycard für ein Jahr kostenlos zu testen – um z.B. vom Startguthaben zu profitieren – und danach direkt zu kündigen, um die etwaigen Jahresgebühren zu umgehen.

Allerdings wirkt sich der häufige Kreditkarten-Wechsel zulasten des eigenen SCHUFA-Scores aus. Wer Wert auf den eigenen Score legt, sollte sich also entsprechend langfristig für ein Angebot entscheiden. Das gleiche gilt auch bei Girokonten. Hier gilt: je weniger, desto besser.

| Name | Barclaycard New Visa |

Barclaycard Gold Visa |

Barclaycard for Students |

Barclaycard Platinum Double |

|---|---|---|---|---|

|  |  |  |

|

| 1. Jahr | 0 € | 0 € | 0 € | 0 € |

| ab 2. Jahr | 0 € | 59 € (ab 3.000 € Umsatz kostenlos) | 12 € | 99 € |

| Auslandseinsatzgebühren | 1,99% | 1,99% | 1,99% | kostenlos |

| Bargeldabhebung im Euro-Raum | kostenlos | kostenlos | 4%, mind. 5,95 € | kostenlos |

| Bargeldabhebung weltweit | 1,99% | 1,99% | 4%, mind. 5,95 € | kostenlos |

| Zinsen Teilzahlung (eff. Jahreszins) | 18,38% | 18,38% | 18,38% | 18,38% |

| Partnerkarte | 10 € / Jahr | 29 € / Jahr | – | bis 3 Stck. kostenlos |

| Besonderheiten | Rückkaufgarantie 12 Monate (50% des EK) | Assistance Service, Reiserücktritt- und Auslands-Krankenversicherung | VISA und MasterCard im Doppel | VISA und MasterCard im Doppel, Rückkaufgarantie 24 Monate (50% des EK), Assistance Service, Reiserücktritt- und Auslands-Krankenversicherung, Warenversicherung (90 Tage), Garantieverlängerung (1 Jahr) |

Die Barclaycard Kreditkarten haben einige Besonderheiten und Features, die sie durchaus von anderen Kreditkarten auf dem Markt unterscheiden. So ist bereits die Antragsstellung innovativ: Der Bescheid über die Zu- oder Absage des Kreditkarten-Antrags erfolgt sofort. Auch das zunächst verfügbare Limit auf der Kreditkarte wird umgehend mitgeteilt.

Die Legitimation der Kreditkarte ist auch ohne PostIdent durch ein modernes VideoIdent-Verfahren möglich. Die Identifikation über Skype oder den Browser funktioniert auch über Smartphone oder Tablet. Modern ist auch der in die Kreditkarten integrierte NFC-Chip zum kontaktlosen Bezahlen.

Weiterhin ermöglicht Barclaycard die Beantragung einer kostenlosen Maestro Girocard, um Zahlungen auch in Geschäften möglich zu machen, die Kreditkarten nicht akzeptieren. Besonders innovativ ist zudem die neu eingerichtete Rückkaufgarantie: Hier können Waren, die mit der Barclaycard New Visa bezahlt wurden innerhalb von 12 Monaten nach Kauf für die Hälfte des Kaufpreises eingetauscht werden.

Das Aufladen von Guthaben auf die Kreditkarte ermöglicht die manuelle Erhöhung des Kreditrahmens für einen gewissen Zeitraum. Auch Barclaycard bietet das Verfahren an!

Sobald Guthaben auf der Karte ist, gehen alle Zahlungen davon ab. Das bedeutet, dass man durch Aufladen der Kreditkarte den Verfügungsrahmen um den aufgeladenen Betrag erhöhen kann. Das Guthaben kann man danach auch jederzeit kostenlos auf das angegebene Referenzkonto zurücküberweisen.

Noch vor einiger Zeit war der Weg zur Post für den Nachweis der eigenen Identität bei einem Kreditkarten-Antrag obligatorisch. Mittlerweile ist es bei einigen Anbietern möglich, das Legitimationsverfahren auch online durchzuführen.

Das Verfahren nennt sich VideoIdent und erfolgt per Skype oder den Browser. Auch bei Barclaycard ist es mittlerweile möglich, mithilfe einer Internetverbindung und des Ausweises innerhalb kürzester Zeit einen Identitäts-Nachweis vorzunehmen. Das Ganze funktioniert übrigens auch mit dem Smartphone.

Obwohl die Akzeptanz von Kreditkarten auch mittlerweile in Deutschland stark gestiegen ist, gibt es nach wie vor Händler, die Kreditkarten für die Zahlung nicht akzeptieren.

Das lag (zumindest früher) in den höheren Kosten für den Zahlungsverkehr für die Einzelhändler begründet. Seit einer EU-Verordnung aus dem Jahre 2015 sind die Kosten für Kreditkarten-Zahlungen jedoch in etwa auf das Niveau von Girocards (EC-Karten) gedeckelt worden.

Bis sich die Akzeptanz von Kreditkarten überall durchgesetzt hat, ist die Girocard jedoch insbesondere bei kleineren Einzelhändlern unverzichtbar. Dafür bietet Barclaycard allen Kreditkarten-Kunden die Möglichkeit, zusätzlich eine kostenlose Maestro Karte zu beantragen.

Diese sollte danach aber ausschließlich für den bargeldlosen Verkehr eingesetzt werden. Für Bargeldabhebungen empfiehlt es sich jedoch, weiterhin die Kreditkarte einzusetzen, da mit der Maestro Card mindestens 5,95€ pro Abhebung an Gebühren entstehen.

Normalerweise dauert ein Kreditkarten-Antrag mehrere Tage, bis über eine Zu- oder Absage entschieden wird. Das liegt an der obligatorischen SCHUFA-Abfrage, bei der die Bank die Zahlungsmoral der Kunden prüft.

Bei Barclaycard wird zwar ebenso eine SCHUFA-Abfrage durchgeführt, allerdings erfolgt bereits sofort nach dem Ausfüllen des Online-Antrags eine Entscheidung für oder gegen den Kartenerhalt. Ist der Bescheid positiv, wird zusätzlich sofort eine Angabe über die Höhe des künftigen Verfügungsrahmens angezeigt.

Danach muss der Antrag zwar trotzdem noch schriftlich eingesendet werden, allerdings verkürzt sich das Verfahren durch die Sofortzusage. Durch das VideoIdent-Verfahren kann die Dauer bis zu Kartenerhalt weiter beschleunigt werden.

Das Zahlungsziel bestimmt den Zeitpunkt, zu dem der zinslose Kredit – also der Verfügungsrahmen – zurückgezahlt werden muss. Barclaycard ist mit einem Zahlungsziel von bis zu 2 Monaten Rekordhalter auf dem deutschen Markt.

Die Zeit von maximal 59 Tagen ist dann zu erreichen, wenn die Kreditkarte einen Tag nach Rechnungsstellung zur Zahlung eingesetzt wird. Dann erfolgt die Rechnung einen Monat später und der Kunde hat weitere 28 Tage Zeit, das Saldo zu begleichen.

So hat Barclaycard den zinsfreien Zeitraum im Vergleich zu den marktüblichen 4 Wochen nahezu verdoppelt. Einzig die Advanzia MasterCard kommt mit einem Zahlungsziel von maximal 7 Wochen zumindest fast an das Angebot von Barclaycard heran.

Seit dem 01.10.2016 bietet Barclaycard die Möglichkeit zum Rückkauf von Artikeln, die mit der Kreditkarte (New Visa oder Platinum Double) bezahlt worden sind.

Dabei können Artikel, die mit der Barclaycard New Visa gekauft wurden bis zu 12 Monate nach Kaufdatum gegen 50% des Kaufpreises eingetauscht werden. Mit der Platin-Variante gilt das Angebot sogar für 24 Monate.

Allerdings gelten einige Voraussetzungen für den Rückkauf: So muss der Artikel etwa nach wie vor voll funktionstüchtig und vollständig sein, weniger als 30kg wiegen und unter 2.000€ gekostet haben.

Alle weiteren Voraussetzungen und Bestimmungen kann man hier nachlesen.

Mittlerweile sind alle Barclaycard Kreditkarten mit modernen NFC-Chips ausgestattet. Das System zum kontaktlosen Zahlen findet neben den Kredit- und Girokarten unter anderem im ÖPNV und bei Smartphones Anwendung.

Das System von Visa (payWave) und MasterCard (paypass) ermöglicht die Zahlung durch Auflegen der Kreditkarte auf entsprechende Lesegeräte. Zahlungen bis zu 25€ Höhe sind in Sekundenschnelle erledigt, da keine Bestätigung per PIN oder Unterschrift nötig wird.

Obwohl Deutschland nicht unbedingt als Vorreiter der neuen Zahlungs-Technologie gilt, ist die Akzeptanz auch hierzulande mittlerweile deutlich gestiegen. Kontaktloses Zahlen ist z.B. bei Aldi, Lidl, Aral, Mediamarkt und Saturn möglich.

Allerdings liegt die Kreditkarte damit noch hinter den Online-Bezahldienstleistern Paypal und SOFORTÜberweisung. Am liebsten zahlen die Deutschen Online jedoch auf Rechnung.

Allerdings ist der Rechnungskauf nicht überall möglich. Insbesondere für Einkäufe aus dem Ausland ist eine Kreditkarte häufig Pflicht! Dabei sollte man nicht vergessen, dass Auslandseinsatzgebühren auch online gelten, sofern das Produkt in Fremdwährung bezahlt wurde.

Bei größeren Anschaffungen kann sich auch der Vergleich der aktuellen Wechselkurse der Kreditkarten-Gesellschaften lohnen. Bei den großen Währungen hat hier meist MasterCard die Nase vorn im Vergleich zum großen Konkurrenten Visa.

Die Barclaycard Barclays Bank bietet im Moment vier verschiedene Kreditkarten-Modelle an.

Neben der dauerhaft kostenlosen Barclaycard New Visa und dem Kartendoppel Barclaycard for Students hat die Bank mit der Barclaycard Gold Visa und dem Platinum Double auch zwei Kreditkarten mit Status im Angebot.

Diese unterscheiden sich hinsichtlich der angebotenen Konditionen in einigen Punkten deutlich: So ist die Barclaycard New Visa die einzige Kreditkarte im Angebot, die dauerhaft ohne Jahresgebühren auskommt. Die anderen Angebote sind zwar ebenfalls allesamt im 1. Jahr kostenlos, danach werden jedoch Jahresgebühren in Höhe von 12€ bis zu 99€ berechnet.

Im Gegensatz zu den günstigen Varianten (New Visa und Student Card) haben die teureren Angebote kostenlose Versicherungen und Zusatzleistungen im Angebot enthalten.

Über die originalen Barclaycard Kreditkarten hinaus vertreibt Barclaycard einige weitere Kreditkarten-Angebote über Co-Branding. So gehören z.B. die Kreditkarten von Germanwings, GMX, O2 und web.de allesamt zu Barclaycard.

Die Co-Branding Karten orientieren sich hinsichtlich der Konditionen an den normalen Kreditkarten New Visa und Gold Visa, bieten jedoch – je nach Vertragspartner – einige besondere Konditionen wie Tankrabatte, kostenlose Partnerkarte oder Meilen- und Cashback-Programme.

Die bekannteste Kreditkarte aus dem Hause Barclaycard ist die Barclaycard New Visa. Das Werbe-Versprechen lautet: Ein Leben lang beitragsfrei bei gebührenfreier Euro-Abhebung und 2 Monaten Zahlpause.

Tatsächlich bietet die Barclaycard New Visa im Vergleich zu den anderen Kreditkarten-Angeboten von Barclaycard und der sonstigen Konkurrenz die Möglichkeit zur dauerhaft kostenlosen Nutzung.

Wichtigste Konditionen im Überblick:

Zusätzlich bietet die Barclaycard New Visa seit dem 01.10.2016 eine Rückkaufgarantie. So können mit der Kreditkarte gekaufte Waren innerhalb von 12 Monate zu 50% des Kaufpreises „zurückgegeben“ werden. Dafür muss das Produkt lediglich funktionstüchtig und nach wie vor vollständig sein.

Neben den Basic Kreditkarten hat Barclaycard auch Kreditkarten mit Status im Angebot. Die Barclaycard in Gold bietet unter anderem einige kostenlose Reiseversicherungen.

Auch hier ist die Kreditkarte im ersten Jahr kostenlos nutzbar. Soll die Karte auch weiterhin ohne Jahresgebühren auskommen, müssen jährlich mindestens 3.000€ mit der Karte umgesetzt werden – ansonsten werden ab dem 2. Jahr 59€ fällig.

Wichtigste Konditionen im Überblick:

Außerdem bietet die Barclaycard Gold Visa kostenlose Reiseversicherungen: Im Paket ist ein Assistance Service enthalten, der zum Beispiel bei einem Verlust von Reisedokumenten, dem Arzneimittel-Versand oder sogar im Todesfall einspringt.

Weiterhin ist eine Auslandsreise-Krankenversicherungen (bis zu 90 Tage) und eine Reiserücktrittskosten-Versicherungen (bis maximal 5.200€) inklusive. Einen Überblick über die Versicherungsdetails gibt es hier.

Speziell Studenten haben unter Umständen Probleme an eine echte Kreditkarte zu kommen und greifen stattdessen gezwungenermaßen häufig auf Prepaid Produkte zurück.

Barclaycard bietet Studenten ein Kartendoppel aus MasterCard und Visa. Das erste Jahr ist beitragsfrei, danach werden 12€ jährlich fällig. Das Limit für Studenten ist zunächst auf maximal 1.000€ begrenzt, kann jedoch nach 6 Monaten erhöht werden.

Wichtigste Konditionen im Überblick:

Im Vergleich zur Barclaycard New Visa stechen insbesondere die höheren Bargeldgebühren ins Auge. Wer also auf das Kartendoppel verzichten kann, sollte auch als Student sein Glück lieber zunächst bei der Beantragung einer Barclaycard New Visa versuchen.

Obwohl die enthaltenen Zusatzleistungen des Barclaycard Platinum Double eher dem Status einer Goldkarte entsprechen, sollte man die Premium-Variante von Barclaycard bei der Kreditkartensuche unbedingt im Auge behalten.

Denn auch wenn ab dem 2. Jahr 99€ Jahresgebühren fällig werden (1. Jahr kostenlos), sind die Versicherungen und Zusatzleistungen im Zusammenhang mit der Gebührenstruktur mittlerweile sehr attraktiv. Das Kartendoppel aus MasterCard und Visa ist womöglich mehr wert als 99€ im Jahr!

Wichtigste Konditionen im Überblick:

Das enthaltene Versicherungspaket ist zudem durchaus umfassend und im Vergleich zu anderen Anbietern können sich auch die Deckungssummen sehen lassen.

Enthalten sind neben dem Assistance Service eine Reiserücktrittskosten- und Auslandsreise-Krankenversicherung sowie eine Mietwagen Vollkasko.

Zusätzlich bekommt man beim Barclaycard Platinum Double eine Rückkaufgarantie (50% des Einkaufspreises bis zu 24 Monate) und eine Garantieverlängerung (1 Jahr zusätzlich) für mit der Kreditkarte gekaufte Waren.

Über sogenannte Co-Brandings vertreiben viele Banken weitere Kreditkarten-Produkte in Zusammenarbeit mit verschiedenen Partnern. Auch Barclaycard versucht so die Bandbreite ihres Angebots zu erweitern.

So vertreibt die Bank zum Beispiel die Germanwings Kreditkarten (Classis und Gold). Besonders das Gold-Angebot ist attraktiv, da ähnliche Konditionen wie beim Barclaycard Platinum Double geboten werden, das Kartendoppel allerdings mit 69€ ab dem 2. Jahr deutlich weniger kostet.

Neben dem Meilen-Programm gibt – besonders für Vielflieger – zahlreiche Gründe für die Karte: So garantiert die Kreditkarte Priority Pass Zugang sowie Priority Check-In und kostenloses zusätzliches Reisegepäck bei Germanwings/Eurowings.

Weiter Co-Branding Angebote gibt es unter anderem in Zusammenarbeit mit GMX, web.de und O2. Je nach Angebot sind verschiedene Bonusleistungen wie Tankrabatte sowie Cashback- und Punktprogramme inbegriffen. Einen Überblick über die aktuellen Angebote findet man hier.

Kreditkarten mit einem gewissen Status sind in der Regel mit Jahresgebühren verbunden. Dafür legen die Anbieter häufig kostenlose (Reise-)Versicherungen obendrauf, die die Kosten durchaus ausgleichen können.

Barclaycard unterscheidet zwei verschiedene Versicherungspakete – Reiseversicherung Gold und Platin –, die jeweils bei den entsprechenden Kreditkarten Barclaycard Gold Visa und Barclaycard Platinum Double automatisch dabei sind.

Dabei beinhaltet die Gold Version einen Assistance Service, eine Reiserücktrittskosten- und eine Auslandsreise-Krankenversicherung. Zusätzlich dazu sind im Platinum-Paket Mietwagen-Vollkasko sowie Warenschutz (90 Tage) und Garantieverlängerung (1 Jahr) für die mit der Kreditkarte gekauften Produkte inbegriffen.

Man sollt sich jedoch nicht immer blind auf Versicherungsleistungen von Kreditkarten verlassen. Denn häufig sind die Konditionen unzureichend, Deckungssummen zu gering oder durch eine Vielzahl von Ausnahmen eingeschränkt.

Allerdings eines Vornweg: Die Versicherungsbedingungen von Barclaycard können sich durchaus sehen lassen! Insbesondere im Vergleich zu anderen Angeboten auf dem Markt können die Angebote von Barclaycard glänzen!

Der Barclaycard Assistance Service ist sowohl bei der Barclaycard Gold Visa als auch im Platinum Double enthalten. Der Dienst ist 365 Tage im Jahr 24h lang als Ansprechpartner erreichbar und kümmert sich um die verschiedensten Probleme und Unfälle auf Reisen.

Der Service beinhaltet unter anderem Hilfe bei Erkrankungen (bis zum Todesfall) und hilft bei Verlust von Papieren, Reiseunterlagen oder Gepäckstücken.

Außerdem werden im Notfall Anwälte oder Dolmetscher vermittelt und entsprechende Kosten (bis zu 2.600€) übernommen. Auch ein Bargeldvorschuss (bis 1.600€) wird für den Notfall angeboten. Alle weiteren Details kann man in den Allgemeinen Versicherungsdetails des Anbieters einsehen.

Auch eine Reiserücktrittskosten-Versicherung ist sowohl im Gold- als auch Platin-Paket enthalten. Hier werden Kosten erstattet, wenn eine Reise nicht angetreten werden kann oder vorzeitig abgebrochen werden muss.

Dazu muss die Reise nicht unbedingt mit der Kreditkarte von Barclaycard bezahlt worden sein – die Versicherung greift trotzdem. Insgesamt werden maximal 5.200€ für den Karteninhaber und 10.300€ für alle gemeinsam Reisenden zurückerstattet. Das gilt sowohl für den Reiserücktritt als auch den Abbruch der Reise.

Dabei erscheint der geforderte Selbstbehalt von 20%, mindestens jedoch 100€ pro Person, zunächst recht hoch. Allerdings ist das im Markt-Vergleich durchaus üblich.

Akzeptierte Gründe für den Rücktritt oder Abbruch der Reise sind unter anderem: Unerwartete Erkrankung, Tod eines nahen Angehörigen, Kündigung durch den Arbeitgeber oder Krieg bzw. Unruhe im Zielgebiet.

Alle weiteren Bedingungen und Ausschlüsse findet man in den Allgemeinen Versicherungsbedingungen von Barclaycard.

Für alle körperlichen Verletzungen oder Erkrankungen sowie den Folgend sind Inhaber der Barclaycard Gold Visa oder des Platinum Doubles sowie Familienangehörige und Lebenspartner im Ausland abgesichert.

Das gilt auch, wenn die Reisekosten nicht mit der Kreditkarte gezahlt wurden. Dazu gehören unter anderem Kosten für den Aufenthalt im Krankenhaus, Medikamente und sonstige Behandlungskosten bis zur Rückkehr ins Heimatland. Auch die Reisekosten für den Rücktransport werden erstattet sowie alle nötigen Ausstände im Todesfall.

Ausgeschlossen sind dabei zum Beispiel vorsätzliche Verletzungen oder Erkrankungen, die bereits vor Reiseantritt bekannt waren. Auch Krankheiten, die aufgrund nicht vorgenommener Impfungen entstanden sind, werden nicht abgedeckt.

Die Versicherung greift für Reisen bis zu 90 Tagen. Sollte die Reise länger dauern, werden entsprechend nur die ersten 90 Tage abgedeckt. Finanziell gibt es keine Versicherungsgrenzen für die medizinische Versorgung oder den Rücktransport.

Alle Details und Ausschlüsse findet man ausführlich in den Allgemeinen Versicherungsbedingungen.

Inhaber des Barclaycard Platinum Double haben zusätzlich eine Mietwagen-Vollkaskoversicherung im Paket enthalten. Der Versicherungsschutz gilt jedoch nur, wenn der Preis für die Miete vollständig mit einem Produkt von Barclaycard (Kreditkarte oder Maestro Card) bezahlt wurde.

Mietwagen-Fahrer und Mitreisende sind bis zu einer Mietdauer von bis zu 90 Tagen Vollkasko versichert (ohne Selbstbehalt). Der Karteninhaber muss dazu als erstes auf dem Mietvertrag genannt werden und selbstverständlich im Besitz einer gültigen Fahrerlaubnis sein.

Ausgenommen von der Reglung sind unter anderem Offroad-Fahrten oder Schäden an Fahrzeugen, die älter als 20 Jahre sind. Weiterhin sind alle Schäden ausgeschlossen, die aus unsachgemäßen Einsatz entstanden sind.

Zusätzlich zur Mietwagen-Vollkasko ist auch eine Haftpflichtversicherung im Paket enthalten. Schäden bis zu 1.000.000€ sind abgedeckt. Alle weiteren Informationen sind hier einsehbar.

Inhaber des Barclaycard Platinum Doubles können, zusätzlich zum Reiseversicherungs-Paket, von der Warenschutzversicherung und einer Garantieverlängerung für mit der Barclaycard gekauft Produkte profitieren.

Die Warenschutzversicherung gilt dabei für bis zu 90 Tage nach Kaufvertragsschluss für Produkte ab einem Einkaufswert von 50€. Wir das Produkt gestohlen oder zerstört bzw. beschädigt, greift die Versicherung.

Die Höchstsummen liegen bei 300€ (einfacher Diebstahl, bzw. Artikel befand sich im KFZ) und 3.900€ (schwerer Diebstahl/Raub, Beschädigung oder Zerstörung). Ausgeschlossen sind z.B. Schäden aufgrund von Vorsatz, Naturgewalten oder Krieg.

Zusätzlich dazu haben Inhaber des Barclaycard Platinum Doubles Anspruch auf eine Garantieverlängerung (Reparaturversicherung) für Haushalts- und Elektrogeräte. In den Versicherungsschutz fallen allerdings nur Geräte, die innerhalb der Europäischen Union oder der Schweiz gekauft wurden.

Der Versicherungspartner von Barclaycard kommt also für Reparaturkosten von Schäden auf, die innerhalb von einem Jahr nach Ende der Gewährleistung durch die Händler (2 Jahre) entstanden ist.

Die Höhe der maximalen Reparaturkosten ist auf 1.000€ begrenzt. Ist eine Reparatur unmöglich oder übersteigt die Kosten des Neuwerts, wird dieser zu 75% (maximal jedoch 1.000€) erstattet. Pro Kalenderjahr werden maximal 3 Schadensfälle übernommen mit einem Maximalwert von 2.000€.

Barclaycard deckt mit ihren vier Kreditkarten-Produkten – New Visa, Gold Visa, Student Card und Platinum Double – eine große Bandbreite von Bedürfnissen ab. Neben der dauerhaft kostenlosen Barclaycard New Visa sind insbesondere Barclaycard Gold Visa und Platinum Double interessant.

Denn insbesondere Nutzer, die häufig auf Reisen sind oder die Kreditkarte ausgiebig nutzen, sollten sich die durchaus attraktiven Versicherungs- und Zusatzleistungen ansehen. Hier kann es sich durchaus lohnen, die Jahresgebühren von 59€ bzw. 99€ im Jahr hinzunehmen.

Allerdings verspricht die Barclaycard for Students kaum, was sie verspricht. Hier gibt es – auch für Studenten – deutlich bessere Angebote auf dem Markt! Bessere Konditionen bietet z.B. die Barclaycard New Visa, die ebenso ohne Mindesteinkommen zu bekommen ist!

Egal ob Barclaycard New Visa, for Students, Gold Visa oder Platinum Double – das erste Jahr der Nutzung kommt stets ohne Jahresgebühren aus. Danach werden 12€ (Student), 59€ (Gold) oder 99€ (Platinum) pro Jahr fällig. Dauerhaft bedingungslos kostenlos bleibt nur die Barclaycard New Visa! Zusätzlich winkt aktionsbedingt ein Startguthaben von bis zu 70€!

Sieht man vom Barclaycard Platinum Double ab, das im Ausland kostenlos genutzt werden kann, werden für alle Kreditkarten von Barclaycard 1,99% Auslandseinsatzgebühren fällig. Das ist zwar noch im Rahmen, auf dem Markt gibt es aber auch günstigere Alternativen. Einige verzichten sogar vollkommen auf Auslandseinsatzgebühren.

In Sachen Zahlungsziel ist Barclaycard Spitzenreiter auf dem deutschen Markt. Bis zu 59 Tage (ja nach Belastungs- und Abrechnungsdatum) gibt es so einen zinsfreien Kredit. Allerdings ist das für manche Nutzer bereits zu lang – denn zusammen mit den hohen Teilzahlungszinsen droht der Weg in die Schuldenfalle.

Alle Studenten sollten sich entweder um eine Barclaycard New Visa bemühen oder die Konkurrenzangebote prüfen. Denn im Vergleich zur Barclaycard New Visa sind die Konditionen der Studenten-Karte deutlich schlechter. Fast 6€ für Bargeldabhebungen und 12€ Jahresgebühren sind zu teuer für den relativ geringen Vorteil des Kartendoppels.

Alle, die vorhaben, mehr als 3.000€ im Jahr mit ihrer Kreditkarte zu bezahlen, sollten auf die Barclaycard Gold Visa zurückgreifen. Denn ab diesem Umsatz ist die Nutzung kostenlos – die 59€ Jahresgebühren entfallen. Ansonsten werden die gleichen (guten) Leistungen wie bei der Barclaycard New Visa geboten. Dafür gibt es zusätzliche Versicherung!

Besonders die Vielzahl an guten bis sehr guten Zusatzversicherungen machen das Premium-Angebot von Barclaycard interessant: Assistance Service, Reiserücktritt-, Auslandsreisekrankenversicherung, Mietwagen-Vollkasko, Garantieverlängerung und Warenschutz für 99€ im Jahr können sich durchaus sehen lassen. Außerdem: Auslandseinsatz und Bargeldabhebungen weltweit kostenlos!

Barclaycard vertreibt ihre Kreditkarten auch über mehrere Vertriebspartner durch sogenanntes Co-Branding. Besonders interessant ist hier ist hier das Germanwings Kreditkarten Gold Kartendoppel. Hier erwarten Kunden ähnlich gute Konditionen wie beim Barclaycard Platinum Double. Allerdings sind die Jahresgebühren mit 69€ deutlich günstiger als beim „Original“!

Achtung bei Vertragsabschluss: Die teure Teilzahlungsoption ist in der Regel voreingestellt. Wer nicht darauf achtet oder die Änderung vergisst, muss mit hohen Gebühren rechnen. Denn mit 18,38% eff. Jahreszins sind die Kreditkarten von Barclaycard sehr teuer. Für größere Anschaffungen lohnt sich ein Privatkredit – hier liegen die Zinsen meist unter 5%.

Alle Kreditkarten von Barclaycard sind mit dem modernen NFC-System ausgestattet. So kann kontaktlos bezahlt werden, für Beträge unter 25€ ist nicht einmal eine zusätzliche Bestätigung per PIN oder Unterschrift nötig. Auch der Vertragsabschluss ist bequem: So gibt es eine Sofortzusage sowie eine sofortige Mitteilung des Limits. Der Weg zur Post kann durch bequemes VideoIdent-Verfahren umgangen werden.

Es fällt schwer, eine grundsätzliche Empfehlung für alle Kreditkarten von Barclaycard auszusprechen: So dürfte sich bei der Barclaycard for Students nur für die wenigsten Nutzer lohnen. Bei der Barclaycard New Visa handelt es sich dagegen um eine grundsolide kostenlose Kreditkarte mit fairen Gebühren. Allerdings haben hier im Vergleich die Santander 1plus Visa-Card und die DKB-VISA-Card leicht die Nase vorn. Auf der Suche nach einer kostenlosen Kreditkarte sollte man auch einen Blick auf die Advanzia MasterCard Gold oder die N26 Mastercard werfen!

Wirklich bedenkenlos empfehlen kann man die Barclaycard Gold Visa und das Barclaycard Platinum Double für Vielnutzer! Ab 3.000€ Jahresumsatz bekommt man die Gold Visa sogar kostenlos. Allerdings können sich auch die 99€ Jahresgebühren für das Barclaycard Platinum Double durchaus lohnen! Denn aufgrund des umfassenden Versicherungsschutzes und der seit dem 01.10.2016 deutliche verbesserten Konditionen ist das Premium-Produkt von Barclaycard überaus interessant!

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.