Seit Jahren gehört die ING zu den Direktbanken mit der größten Kundenzufriedenheit. Das liegt nicht zuletzt am attraktiven Angebot aus kostenlosem Girokonto und Visa Kreditkarte.

Dabei können sich die Konditionen der Kreditkarte im Vergleich zur Konkurrenz durchaus sehen lassen: Die ING VISA Card kommt dauerhaft ohne Jahresgebühren aus und verzichtet auch auf Bargeldgebühren. Lediglich für den Auslandseinsatz in Fremdwährung werden Gebühren in Höhe von 1,75% erhoben.

Die Kreditkarte gibt es jedoch nur bei gleichzeitiger Eröffnung eines kostenlosen Girokontos bei der Bank. Bei der ING VISA Card handelt es sich um eine Debit Card. Das bedeutet, dass – im Gegensatz zu revolvierenden oder Charge Kreditkarten – Umsätze mit der Karte umgehend (innerhalb von 2 Werktagen) vom Girokonto abgebucht werden.

Es gibt also im Grunde keine Unterschiede zur klassischen Girocard (EC-Karte). Allerdings kann man mit der Kreditkarte trotzdem alle Funktionen von „echten“ Kreditkarten nutzen. Anders als etwa mit Prepaid Kreditkarten besteht so die Möglichkeit, eine Kaution für Mietwagen oder Hotels zu hinterlegen.

Die ING VISA Card Kreditkarte gibt es nur bei Abschluss eines Girokontos. Das Unternehmen führt zusätzlich noch weitere Finanzprodukte und kann mit durchweg positiven Referenzen aufwarten.

Der Name ING setzt sich dabei aus DiBa für „Direktbank“ und ING von der „ING Groep N.V.“ – einem international agierenden Finanzunternehmen mit Sitz in Amsterdam –, die 1998 49% am Unternehmen erworben haben, zusammen.

Ursprünglicher Auslöser für die Gründung der DiBa (damals „Bank für Spareinlagen und Vermögensbildung AG“) im Jahre 1965 in Frankfurt a.M. war die Einführung der Vermögenswirksamen Leistungen. Die DiBa sollte eine Anlaufstelle für alle Arbeitnehmer sein, um eben diese Leistungen ansparen zu können.

Im Angebot befinden sich neben Tagesgeld- und Girokonto auch Immobilienfinanzierung und Privatkredite. Mittlerweile betreut die ING in Deutschland mehr als 7 Millionen Kunden und ist damit die größte Direktbank Deutschlands.

Trotz der Vielzahl von Kunden, die eines der verschiedenen Produkte bei der ING nutzen, hört man kaum negative Stimmen über das Unternehmen und deren Angebote.

Besonders positiv schneidet der Kundenkontakt ab. Mitarbeiter sind rund um die Uhr verfügbar und offensichtlich in der Lage, Probleme weitgehend zur Zufriedenheit ihrer Kunden zu lösen.

In einer Zeit, in der die Service-Qualität bei vielen Banken aus Kostengründen zurückgeht, ist das keine Selbstverständlichkeit mehr.

Kritik wird lediglich an den immer schlechter werdenden Konditionen beim Tagesgeld und den Zinsen im Allgemeinen geübt. Das liegt allerdings weniger an der Bank selbst, als vielmehr an der aktuellen Niedrigzins-Politik der EZB.

Tests und Testsieger gibt es im Kreditkarten- und Banking-Bereich im Allgemeinen mittlerweile wie Sand am Meer. Dabei fällt es oft schwer, den Überblick zu behalten und die individuell beste Kreditkarte zu finden.

Denn die beste Kreditkarte gibt es nicht. Je nach Anforderungsprofil und geplantem Einsatz-Verhalten gibt es jeweils mehrere passende Angebote auf dem Markt, unter denen man auswählen kann.

Immerhin ist die ING seit 10 Jahren in Folge die „beliebteste Bank“ nach einer Umfrage der Zeitschrift €uro. Ein solches Urteil kann bei der Entscheidung zwar helfen, allerdings ersetzt es nicht die individuelle Auseinandersetzung mit dem Thema.

Auf dem Markt haben sich im Laufe der Zeit 4 verschiedene Modelle von Kreditkarten etabliert. Zusätzlich gibt es noch einige Zwischenformen.

Um eine „echte“ Kreditkarten – nach dem Vorbild der USA – handelt es sich dabei lediglich bei der revolvierenden Kreditkarte. Hier steht ein Verfügungsrahmen (Limit) monatlich zum Einsatz bereit, der bei Bedarf nur in Teilen sofort zurückgezahlt werden muss.

Bei der ING VISA Card handelt es sich um eine Debit-Karte. Das System funktioniert analog zur klassischen Girocard („EC-Karte“) des Girokontos: Umsätze werden nicht etwa monatlich zu einem gewissen Zahlungsziel hin, sondern umgehend (innerhalb von 2 Tagen) vom Referenzkonto abgebucht.

Entsprechend handelt es sich bei einem Debit-System nicht um eine Kreditkarte im eigentlichen Sinne, da kein Kredit vergeben wird. Allerdings kann die Karte bei entsprechender Aufladung bzw. Guthaben auf dem Girokonto für alle üblichen Zahlungen eingesetzt werden.

Im Unterschied zu Prepaid Kreditkarten ist die Hinterlegung einer Kaution für Hotels oder Mietwagen mit Debit-Kreditkarten in der Regel kein Problem.

Da es sich bei der ING VISA Card Kreditkarte um eine Debit-Card handelt, gibt es hier keinen Verfügungsrahmen im klassischen Sinn.

Denn einen zinsfreien Kredit gibt es nur für revolvierende- oder Charge-Cards. Hier orientiert sich das Limit in der Regel am Nettomonatseinkommen und steht monatlich über einen gewissen Zeitraum (meist einen Monat) zinsfrei zur Verfügung.

Bei der ING VISA Card kann man nur das Geld ausgegeben oder abheben, das sich auf dem Girokonto befindet. Darüber hinaus gibt es die Möglichkeit, einen Dispo mit fairen 6,99% Zinsen zu beantragen.

Der Begriff Limit oder Verfügungsrahmen wird allerdings auch bei Debit-Karten relevant: Pro Karte (Kredit und Giro) kann man bei der ING 4.000€ pro Woche ausgeben. Bargeldabhebungen sind jeweils auf 1.000€ pro Tag begrenzt.

Kreditkarten gibt es auf dem Markt – je nach Abrechnungssystem – mit und ohne Girokonto. Bei der ING VISA Card kommt man um die gleichzeitige Beantragung eines Girokontos nicht herum.

Denn die Umsätze der ING VISA Card Kreditkarte werden umgehend (innerhalb von 2 Werktagen) vom Referenzkonto eingezogen. Die Angabe eines Girokontos bei einer anderen Bank ist nicht möglich.

Allerdings muss das nicht unbedingt ein Nachteil sein: Denn die Möglichkeit zur Verschuldung wird so deutlich verringert. Außerdem haben hier auch Personen mit geringen Einkommen die Chance auf eine Kreditkarte, die uneingeschränkt nutzbar ist, da kein Mindesteinkommen oder eine reine SCHUFA vorausgesetzt wird.

Wer auf die zusätzliche Eröffnung eines Girokontos allerdings verzichten will, sollte sich die Angebote von der kostenlose Kreditkarten ohne Girokonto.

Besonders Studenten und Arbeitssuchende haben aufgrund des fehlenden oder geringen Einkommens häufig Schwierigkeiten bei der Beantragung einer Kreditkarte.

Solche Personen-Gruppen müssen entsprechend meist auf Prepaid-Kreditkarten zurückgreifen, die jedoch in der Regel mit höheren Einsatz-Kosten verbunden sind.

Auch bei Debit-Kreditkarten wie der ING VISA Card kann lediglich das Geld ausgegeben werden, das sich auf dem Girokonto befindet. Es ist allerdings möglich, das Limit durch Aufladung der Karte beliebig zu erhöhen. Somit stellt auch die Mietwagen-Kaution kein Problem mehr da.

Die Beantragung des Dispos ist jedoch nur mit Einkommen möglich. Das ING Girokonto muss sich ansonsten entsprechend stets im Plus bewegen. Für Studenten gibt es zusätzlich die Möglichkeit, einen Dispo in Höhe von 500€ – unabhängig vom Einkommen – abzurufen.

Glaubt man den Auszeichnungen der Stiftung Warentest und der Fachzeitschrift €uro, handelt es sich bei der Kombination aus Girokonto und Kreditkarte der ING um Deutschlands beliebtestes Konto.

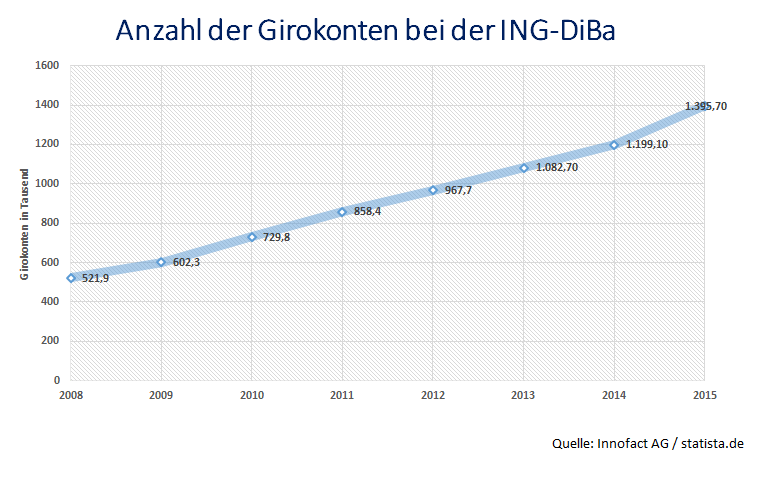

Die reinen Zahlen lesen sich zumindest durchaus überzeugend: Zwischen 2008 und 2015 hat sich die Anzahl an Girokonten bei der ING nahezu verdreifacht. Insgesamt gehört die Bank mit 8 Millionen Kunden zu den größten Privatbanken Europas.

Dass das Angebot aus kostenlosem Girokonto und Kreditkarte attraktiv ist, lässt sich nicht abstreiten. Die Kombi kommt dauerhaft ohne Jahres- und Bargeldgebühren aus. Zudem bewegt sich der Dispo-Zinssatz mit fairen 6,99% durchaus im Rahmen.

Einzig für den Auslandseinsatz werden Gebühren fällig: 1,75% kosten Zahlungen und Abhebungen in Fremdwährung. Hardcore-Traveller könnten hier über eine Zweitkarte nachdenken, für den Gelegenheits-Urlauber fallen jedoch auch diese Kosten kaum ins Gewicht!

Der Wichtigste Faktor bei der Kreditkarten-Suche ist sicherlich der Kosten-Aspekt. Dabei sollte man sich jedoch nicht von der Vielzahl der „kostenlosen“ oder „gebührenfreien“ Kreditkarten-Angebote auf dem Markt blenden lassen. Denn „kostenlos“ sind die meisten Kreditkarten lediglich in einigen Punkten.

So verzichten verschiedene Anbieter z.B. auf die Erhebung von Jahresgebühren. Auch die ING VISA Card Kreditkarte kommt ohne eine jährliche Grundgebühr aus. Neben den Jahresgebühren gibt es allerdings noch weitere Posten zu berücksichtigen: So sind besonders Bargeldgebühren und Auslandseinsatzgebühren zu beachten, die in der Regel beim Einsatz in Fremdwährung auf die Nutzer zukommen.

Bei der ING VISA Card werden pauschal 1,75% für den Einsatz in Fremdwährung erhoben. Wenn also außerhalb des Euro-Raums mit der Kreditkarte bezahlt wird oder Geld abgehoben werden muss, kommt die Gebühr zum entsprechenden Betrag dazu.

Da eine Teilzahlung mit der ING Kreditkarte nicht möglich ist, können auch keine teuren Teilzahlungszinsen anfallen. Die Konkurrenz verlangt dabei bis zu 20%. Sollte das Geld nicht ausreichen, kann man vom Dispo des Girokontos Gebrauch machen – hier werden faire 6,99% Zinsen erhoben.

Bei der Suche nach der individuell besten Kreditkarte wird man zunächst vor die Entscheidung gestellt, ob man sich für eine kostenlose Kreditkarte oder eine Kreditkarte mit Jahresgebühren entscheiden möchte.

Teurere Kreditkarten sind häufig mit einem gewissen Status verbunden (Gold, Platin) und können bis zu mehrere hundert-Euro pro Jahr kosten. Allerdings sind dafür in der Regel entsprechende Bonusprogramme (Cashback, Flugmeilen, etc.) und Versicherungen im Paket enthalten.

Ab einem gewissen Jahresumsatz können sich also durchaus auch teurere Kreditkarten lohnen. Für den Gelegenheitsnutzer reicht es jedoch in der Regel auf eine kostenlose Kreditkarte wie die ING VISA Card zurückzugreifen.

Wer mit seiner Kreditkarte im Ausland bezahlen möchte, sollte sich vorher über die entsprechenden Konditionen informieren. Je nach Anbieter werden zusätzliche Kosten in Höhe von bis zu 3% erhoben.

Das gilt in der Regel allerdings nur für Länder, in denen der Euro nicht als Landeswährung geführt wird – innerhalb des Euro-Raums ist der Kreditkarten-Einsatz für gewöhnlich kostenlos.

Für den Einsatz der Karte in Fremdwährung verlangt die ING pauschal 1,75%. Das gilt übrigens auch beim Online Einkauf, wenn der Artikel nicht in Euro bezahlt wird. Auch dabei entstehen entsprechende Kosten für die Währungsumrechnung.

Für die Abhebung von Bargeld im Ausland werden bei der ING VISA Card Kreditkarte keine zusätzlichen Gebühren erhoben. Lediglich für Fremdwährungen werden Auslandseinsatzgebühren in Höhe von 1,75% fällig.

Das bedeutet, dass die Abhebung von Bargeld in Deutschland und allen anderen Ländern im Euro-Raum prinzipiell kostenlos ist. Soll jedoch Bargeld in Fremdwährung abgehoben werden, erhebt die Bank auch hier 1,75% an Gebühren.

Dabei sollte man stets darauf achten, bei der Auswahl an ausländischen Geldautomaten die Option der Sofortumrechnung in Euro zu vermeiden. Hier schlagen einige Automatenbetreiber teilweise mehr als 10% Gebühren auf! Man sollte entsprechend lieber direkt in Landeswährung abheben, um von den besseren Wechselkursen von Visa und MasterCard zu profitieren.

Da es sich bei der ING VISA Card Kreditkarte um eine Debit-Card handelt, ist eine Teilzahlung der offenen Ausstände nicht möglich. Ein Nachteil ist das allerdings nicht unbedingt, denn häufig kassieren Kreditkarten-Betreiber gerade hier besonders ab.

Bis zu 20% Zinsen für die Nutzung der Teilzahlungsoption werden von einigen Anbietern verlangt, die bei der ING VISA Card gar nicht erst angeboten wird. Sollte das Geld allerdings am Monatsende doch einmal knapp werden, kann das Konto überzogen werden.

Für den Dispo werden günstige 6,99% effektiver Jahreszins verlangt. Damit ist man im Vergleich nahezu gleichauf mit der DKB-VISA-Card (6,90%) der zweitgünstigste Anbieter auf dem Markt.

Die Höhe des eingeräumten Dispositionskredits richtet sich dabei nach der Bonität des entsprechenden Nutzers und ist durch Gehaltsnachweise zu belegen. Allerdings bekommen auch Studenten ohne regelmäßiges Einkommen auf Wunsch einen Dispo in Höhe von 500€ gewährt.

Für die Abrechnung von Kreditkarten ist normalerweise der Begriff des Zahlungsziels relevant. Bei der ING VISA Card Kreditkarte handelt es sich allerdings um eine Debit-Card nach dem Vorbild gewöhnlicher Girocards (EC-Karten).

Das bedeutet, dass die mit der Kreditkarte getätigten Umsätze umgehend (innerhalb von 2 Werktagen) vom Referenzkonto abgebucht werden. Dementsprechend kann man nur das Geld ausgeben und abheben, das auf dem Konto vorhanden ist.

Sollte das Geld kurzfristig knapp werden, kann man auf den Dispo des Girokontos zurückgreifen. Hier werden 6,99% eff. Jahreszins erhoben. Die Höhe des Dispos richtet sich nach der Bonität des Kunden, kann jedoch auch individuell herauf- oder herabgesetzt werden.

Auf Wunsch gibt es bei der ING VISA Card Kreditkarte eine Partnerkarte für den Lebenspartner, Familienmitglieder oder enge Bekannte kostenlos mit dazu. Auch die Zweitkarte bleibt dauerhaft gebührenfrei.

Die Abrechnung erfolgt danach über das Hauptkonto. Eine zusätzliche SCHUFA-Prüfung des Zweitkarteninhabers ist in der Regel nicht nötig, da der Hauptkarten-Inhaber vollständig für alle Karten haftet.

Da auch die Partnerkarte bei der ING VISA Card dauerhaft kostenlos bleibt, eignet sich das Konto zum Beispiel als Gemeinschaftskonto mit dem Lebenspartner oder für die Wohngemeinschaften.

Einen klassischen Verfügungsrahmen gibt es bei der ING VISA Card Kreditkarte nicht. Das liegt daran, dass es sich beim Abrechnungssystem um eine Debit-Card handelt. Hier werden Umsätze umgehend vom Referenzkonto abgebucht.

Die Höhe der Ausgaben ist hingegen auch hier begrenzt: Sowohl für die ING Girocard (Maestro Card) als auch die Kreditkarte gelten Beschränkungen von 4.000€ pro Woche insgesamt und 1.000€ für Bargeldabhebungen pro Tag. Diese Grenzen können nicht erhöht werden.

Allerdings gibt es einen gewissen Spielraum bei der Höhe des kontoeigenen Dispo. Bei entsprechender Bonität kann dieser auf Antrag hin nach oben angepasst werden. Auch eine Absenkung ist jederzeit möglich.

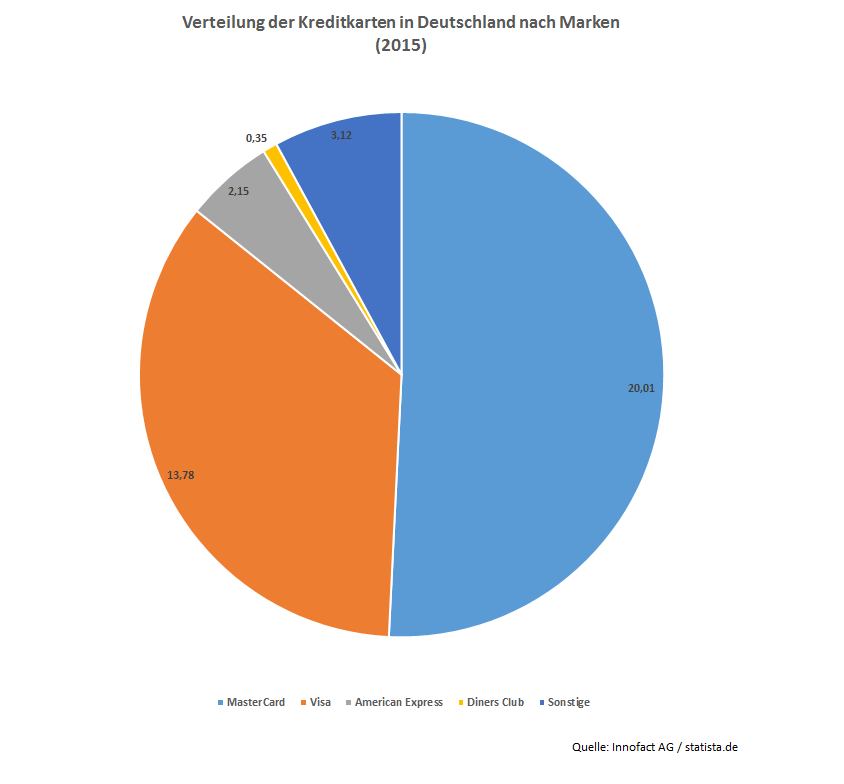

Rechnet man die Marktanteile von Visa und MasterCard zusammen, kommt man auf eine Markt-Dominanz von über 85%. Dabei ist es in der Realität relativ gleichgültig, welches Branding auf der eigenen Kreditkarte prangert:

Die einzelnen Konditionen und Gebühren bestimmen die kooperierenden Banken. Im Gegensatz zum dritten großen Anbieter auf dem Markt (American Express) stellen MasterCard und Visa lediglich das System zur Verfügung, die Karten- und Kreditgeber sind die Banken der jeweiligen Länder.

Für den Kreditkarten-Vergleich sind zwar zunächst insbesondere die Gebühren für den angestrebten Einsatz interessant, allerdings sollte man auch die jeweiligen Sonderleistungen der entsprechenden Anbieter nicht außer Acht lassen.

So beinhalten besonders die teureren Kreditkarten mit Jahresgebühren häufig umfassende Bonus- und Versicherungsleistungen. Kostenlose Kreditkarten wie die ING VISA Card müssen meist ohne solche Zusatzleistungen auskommen.

Hier liegen die Unterschiede häufig im Detail: So sind bei der Kreditkarte von ING z.B. kontaktlose Zahlungen über NFC möglich. Zusätzlich hat das Unternehmen eine praktische App fürs Smartphone im Angebot, inklusive Fotoüberweisung!

Als besonders nützlich erweist sich zudem die Wunsch-Pin für all diejenigen, die bei der Vielzahl von Passwörtern, Codes und Pins leicht durcheinanderkommen. So kann man die PIN z.B. in ein Geburtsdatum verwandeln, das man nicht so leicht vergisst.

Im Gegensatz zu einigen Kreditkarten ohne Girokonto besteht bei der ING VISA Card Kreditkarte die Möglichkeit, Guthaben manuell auf die Karte aufzuladen. Das funktioniert problemlos per Überweisung vom Referenzkonto.

So kann man über die Höhe des Verfügungsrahmens jederzeit frei entscheiden. Für größere Ausgaben (z.B. einen Urlaub) kann man die Karte entsprechend mit Guthaben ausstatten. So sind auch Kautionszahlungen (z.B. bei Mietwagen oder Hotels) kein Problem.

Statistisch betrachtet hat heutzutage jeder Deutsche mehr als ein Girokonto. Zusätzlich zu einer oder mehreren Kreditkarten und dem Code für das Smartphone kann man schnell den Überblick verlieren.

Um besser im Zahlendschungel zurechtzukommen, bietet die ING ihren Kunden die Möglichkeit, eine Wunsch-PIN anzugeben. Das kann z.B. ein Geburtsdatum sein. Wer keine individuelle PIN möchte, kann natürlich auch auf eine maschinell generierte zurückgreifen.

Da man für die ING VISA Card Kreditkarte gleichzeitig ein kostenloses Girokonto bei der Bank beantragen muss, kann man von den Werbeprämien profitieren, die das Unternehmen regelmäßig anbietet.

Üblicherweise winken Neukunden aktionsbedingt zwischen 50€ und 75€ bei Abschluss des ING Girokontos mit kostenloser Visa Card.

Dafür ist lediglich ein Geldeingang von 1.000€ in zwei aufeinanderfolgenden Monaten innerhalb der ersten vier Monate notwendig.

Für Studenten ist das Prämien-Angebot noch attraktiver: Zusätzlich zur Geld-Prämie gibt es die Zeitung „Die Zeit“ ein halbes Jahr kostenlos.

Auch die Voraussetzungen für den Prämienerhalt sind angepasst: Lediglich Geldeingänge von 300€ in zwei aufeinanderfolgenden Monaten werden gefordert.

Obwohl die ING VISA Card Kreditkarte über kein exklusives Studenten-Angebot verfügt, lohnt sich die Kombination aus kostenlosem Girokonto und Kreditkarte insbesondere für diese Personengruppe.

Denn für den Antrag der meisten „echten“ Kreditkarten wird ein Mindesteinkommen gefordert. Anstatt auf Prepaid-Angebote zurückzugreifen, empfiehlt sich z.B. das Angebot der ING.

Durch die Möglichkeit zur Aufladung der Kreditkarte ist man auch für längere Auslandsaufenthalte gewappnet.

Auch die Hinterlegung der Mietwagen- oder Hotel-Kaution ist so kein Problem. Zudem bekommen auch Studenten ohne regelmäßiges Einkommen auf Wunsch einen Dispo von 500€ eingeräumt.

Auch die ING ist in der Welt des modernen Bankings angekommen. Für alle Giro- und Kreditkarten stehen NFC-Chips für kontaktlose Zahlungen zur Verfügung.

Obwohl Deutschland in Sachen kontaktlosem Bezahlen keineswegs eine Vorreiter-Rolle einnimmt, kann man hierzulande mittlerweile auch bei einigen größeren Ketten in Sekundenschnelle zahlen: NFC-Lesegeräte haben z.B. Lidl und Aldi sowie Media Markt und Saturn.

Für alle Android- und iPhone-User hat die Bank die App ING Banking + Brokerage im Angebot. Hier bekommt man unter anderem stets einen aktuellen Überblick über Konto-Umsätze. Neu ist außerdem die Möglichkeit der Foto-Überweisung per Smartphone.

Einige Kreditkarten beinhalten kostenlose (Reise-)Versicherungen. Das trifft jedoch in der Regel lediglich auf Kreditkarten mit Jahresgebühren und entsprechendem Status zu.

Einzige Ausnahme bildet dabei die Advanzia MasterCard Gold. Hier werden keine Jahresgebühren erhoben und es sind trotzdem mehrere kostenlose Reiseversicherungen im Paket enthalten.

Eine Reiserücktritt- oder Auslandsreise-Krankenversicherung sucht man bei der ING VISA Card Kreditkarte allerdings vergeblich. Auch sonst hat die Kreditkarte kein Bonusprogramm vorzuweisen.

Aufgrund der nach wie vor starken Marktposition von Bargeld und Girocards, wird die Kreditkarte nur in den seltensten Fällen im Inland eingesetzt. Besonders im Ausland ist man jedoch häufig auf eine Kreditkarte angewiesen, da in vielen Ländern keine ausländischen Girocards akzeptiert werden oder hohe Gebühren entstehen.

Da man bei der Vielzahl an Begriffen wie Fremdgebühren, Auslandseinsatzgebühren, Bargeldgebühren, Fremdwährungsgebühren, Wechselgebühren, ATM-Fees, usw. schnell durcheinanderkommt, wird die Suche nach der richtigen Kreditkarte fürs Ausland häufig erschwert.

Obwohl es auch hier Unterschiede gibt, kann man als Faustregel davon ausgehen, dass der Einsatz der Kreditkarte in Ländern, die den Euro als Landeswährung führen – sowohl für Abhebungen als auch bargeldlos – in der Regel kostenlos ist. Außerhalb des Euro-Raums – also in Fremdwährung – verlangen jedoch die meisten Kreditkarten-Anbieter Auslandseinsatzgebühren, Bargeldgebühren oder eben beides zusammen.

Bei der ING VISA Card Kreditkarte fällt es hingegen nicht schwer, den Überblick zu behalten: In Fremdwährung werden pauschal 1,75% Gebühren fällig. Das gilt sowohl für Bargeldabhebungen am Automaten als auch bei Zahlungen mit der Karte in fremder Währung.

Dazu können – je nach Reiseland – sogenannte „ATM-Fees“ der Automatenbetreiber kommen. Diese werden unabhängig der verwendeten Karte fällig und sind insbesondere in Thailand und den USA üblich.

Obwohl man wie selbstverständlich annimmt, dass der Einsatz der Kreditkarte im Inland kostenlos vonstattengeht, ist das keineswegs bei jeder Kreditkarte der Fall. Denn Deutsche Sparkassen und Banken erheben hohe Gebühren für Bargeldabhebungen.

So werden zum Beispiel bei der Amazon Kreditkarte, der ICS Visa World Card sowie bei den meisten Kreditkarten von American Express für Abhebungen an deutschen Geldautomaten Gebühren erhoben.

Der Einsatz der ING VISA Card in Deutschland ist prinzipiell kostenlos. Das bedeutet, dass weder bei der Bargeldabhebung am Geldautomaten noch bei der Zahlung mit der Kreditkarte in Geschäften oder Restaurants irgendwelche Gebühren erhoben werden.

Der Euro-Raum – auch Eurozone genannt – beinhaltet die 19 europäischen Länder, die momentan den Euro als Landeswährung führen. In den entsprechenden Ländern ist der Einsatz der Kreditkarte kostenlos.

Das gilt sowohl für den bargeldlosen Zahlungsverkehr als auch die Abhebung von Bargeld am Automaten. Allerdings sollte man die Euro-Zone nicht mit der EU oder Europa im Allgemeinen verwechseln. Denn sobald in fremder Währung bezahlt wird (Britische Pfund, Tschechische Krone, etc.) fallen Auslandseinsatzgebühren in Höhe von 1,75% an.

Obwohl viele Länder innerhalb Europas der EU angehören und den Euro als Landeswährung führen, gilt das bei weitem nicht für alle Länder.

So sind z.B. Großbritannien, Schweden, Tschechien oder Polen nicht Mitglied der Währungsunion. Dementsprechend entstehen bereits in Ländern innerhalb Europas Auslandseinsatzgebühren in Höhe von 1,75% bei der Zahlung oder Bargeldabhebung mit der ING VISA Card.

Bei der Zahlung oder Bargeldabhebung mit der ING VISA Card Kreditkarte ist es egal, ob man sich in England, den USA oder in Thailand befindet: Solange in Fremdwährung gezahlt wird, werden 1,75% Gebühren fällig.

Dabei sollte man zusätzlich besonders in Thailand, Kuba und den USA darauf achten, dass eine Vielzahl der ansässigen Automatenbetreiber zusätzliche Gebühren erheben. Sogenannte ATM-Fees entstehen dabei unabhängig davon, welche Karte eingesetzt wird. In Thailand sind zum Beispiel etwa 200Baht (circa 5€) pro Abhebung üblich.

Um die Kosten zu vermeiden, sollte man sich das Angebot der Santander 1plus Visa-Card genauer ansehen. Das ist mittlerweile die letzte kostenlose Kreditkarte auf dem deutschen Markt, die Fremdgebühren auf Anfrage hin zurückerstattet.

Das Doppel aus ING VISA Card Kreditkarte und kostenlosem ING Girokonto erfreut sich bereits seit vielen Jahren großer Beliebtheit. Nicht umsonst wurde die Bank bereits mehrmals als „beste“ und „beliebteste“ Bank Deutschlands ausgezeichnet.

Dabei sind die Kreditkarte und das Girokonto auch für einkommensschwache Personen interessant. Jeder kann das Konto beantragen und von der kostenlosen Kreditkarte profitieren. Besonders Studenten haben sonst häufig Schwierigkeiten, an eine echte Kreditkarte zu kommen. Dazu gibt es auf Wunsch einen Dispo in Höhe von 500€.

Die ING VISA Card Kreditkarte ist und bleibt dauerhaft kostenlos. Das heißt, dass im Gegensatz zu einigen anderen Angeboten auf dem Markt keinerlei Jahresgebühren erhoben werden. Das Gleiche gilt übrigens für die Partnerkarte.

Für die Bargeldabhebung in Deutschland und im Euro-Raum fallen prinzipiell keine Gebühren an. Auch für Abhebungen in Fremdwährungen müssen keine extra-Gebühren gezahlt werden, es kommen lediglich die 1,75% Auslandseinsatzgebühren dazu.

Einzig beim Einsatz der Kreditkarte in Fremdwährung werden Gebühren fällig. Mit fairen 1,75% befindet sich die ING VISA Card Kreditkarte damit im Mittelmaß. Dabei ist es egal, ob die Karte für Zahlungen oder Bargeldabhebungen eingesetzt wird.

Häufig gibt es Bedenken, ob Debit-Kreditkarten für die Mietwagen-Buchung zugelassen sind. Laut Aussage des Unternehmens ist das bei der ING VISA Card nicht der Fall. Durch die Möglichkeit zur Aufladung gibt es also auch bei der Hinterlegung einer Kaution keine Einschränkungen.

Studenten und Geringverdiener haben in der Regel nur eine eingeschränkte Auswahl auf dem Kreditkarten-Markt. Das liegt am fehlendem regelmäßigen Einkommen in entsprechender Höhe. Die ING gibt es auch ohne Einkommen und für Studenten sogar mit 500€ Dispo.

Bei Eröffnung eines Girokontos bei der ING gibt es neben der kostenlosen Kreditkarte in der Regel auch aktionsbedingte Prämien in Höhe von 50€ bis zu 75€ dazu. Dafür muss lediglich eine Summe von 1.000€ (für Studenten nur 300€!) an zwei aufeinanderfolgenden Monaten auf dem Girokonto eingehen.

Die Angebote von ING haben bereits mehrfach Auszeichnungen von verschiedenen Test-Portalen eingefahren. Besonders bei der Kundenzufriedenheit aufgrund des umfassenden Service-Angebots kann die Bank punkten.

Sollte das Geld am Ende des Monats doch einmal knapp werden, kann man auf den Dispo des ING Girokontos zurückgreifen. Im Vergleich zur Konkurrenz kann sich der eff. Jahres-Zinssatz von 6,99% durchaus sehen lassen!

Die ING VISA Card hat zwar keine Versicherungen oder Bonusprogramme im Angebot, allerdings bietet sie neben integrierten NFC-Chips zum kontaktlosem Zahlen und kostenloser Smartphone-App die Möglichkeit, seine Karten-PIN frei zu wählen.

Die Kombination aus kostenlosem Girokonto und kostenloser Visa Card bei der ING kann man bedenkenlos empfehlen. Wer eh auf der Suche nach einem neuen Girokonto ist, sollte hier zuschlagen und die Eröffnungsprämie gleich mitnehmen.

Auch als Zweit- oder Gemeinschaftskonto ist die Kombi geeignet: Denn eine kostenlose Partnerkarte gibt es auf Wunsch gleich dazu. Für Hardcore-Reisende gibt es sicherlich günstigere Kreditkarten, aber für den Jahresurlaub sind auch die fairen 1,75% Auslandseinsatzgebühren zu verkraften!

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.