N26 wirbt mit "Europas modernstem Girokonto". Ziel ist ein weitestgehend bargeldloses Bezahlen. Möglich macht das die Kombination aus Girokonto, Konto-App für das Handy und MasterCard mit NFC System.

Das Start-Up wurde erst 2013 gegründet, seit 2015 können Kunden den Dienst nutzen. Bereits nach einem Jahr gab es über 100.000 Nutzer. Dabei spielt sich der Großteil der Transaktionen über das Handy und die zugehörige N26-App ab.

Nachdem N26 zunächst mit der wirecard-Bank zusammenarbeiten (damals noch NUMBER26) musste, solange noch keine eigene Banken-Lizenz vorhanden war, wurde die Hürde mittlerweile übersprungen. Infolgedessen wurde sowohl der Name als auch das Logo geändert.

Neben den innovativen Ansätzen zeichnet sich das Unternehmen insbesondere dadurch aus, dass sowohl Girokonto als auch die zugehörige MasterCard komplett kostenlos ist. Das bedeutet weder Jahresgebühr, noch Auslandseinsatz- oder Bargeldgebühren. Allerdings gibt es für die Bargeldabhebung seit einiger Zeit verschiedene Einschränkungen: In Deutschland sind maximal 5 Abhebungen pro Monat kostenlos, bei Abhebungen in Fremdwährung fallen 1,7% Gebühren an.

NUMBER26 ist ein Berliner FinTech Startup, das Anfang 2013 von Valentin Stalf und Maximilian Tayenthal gegründet wurde.

Idee des Unternehmens: Das Bankgeschäft muss endlich im neuen Jahrtausend ankommen. Ziel ist ein weitgehend bargeldloses Zahlen durch MasterCard mit NFC und umfangreichen Funktionen der zugehörigen Handy-App.

Seit Januar 2015 ist die Nutzung des Dienstes möglich. Innerhalb von einem Jahr haben sich bereits über 100.000 Kunden für ein Konto angemeldet. Anfangs ging das sogar nur auf persönliche Einladung.

Nach der erfolgreichen Bewerbung um eine Banklizenz hat sich NUMBER26 in N26 umbenannt und im gleichen Atemzug ihr Logo verändert. Bisher musste das Unternehmen mit der deutschen wirecard Bank AG zusammenarbeiten, die ebenfalls auf dem Gebiet des elektronischen Zahlungsverkehrs agieren.

N26, also die Zahlung mit dem Smartphone, ist zudem in sieben anderen Ländern wie Frankreich, Italien, Spanien und Griechenland verfügbar. Die Zahlung mit der N26 MasterCard ist natürlich weltweit möglich.

Innerhalb von nur 18 Monaten wird Number26 zur Vollbank N26.

Das noch junge Start-Up aus dem Fin-Tech-Bereich hat nur 9 Monate nach der Antragsstellung sowohl von der EZB als auch von der deutschen Finanzdienstleistungsaufsicht (BaFin) eine vollwertige Bankenlizenz erhalten.

Dadurch konnte sich N26 von ihrem ehemaligen Partner (wirecard-Bank) lösen und kann in Zukunft leichter Innovationen durchsetzen. Für die Bestandskunden heißt das jedoch, dass es in Zukunft sowohl eine neue IBAN als auch eine neue Kreditkarte gibt. Ansonsten erfolgt der Übergang ohne weiteres Eingreifen der Kunden automatisch.

Dafür sollen demnächst Kredite per Knopfdruck über die App beantragt werden können. Das heißt, dass umgehend Rückmeldung über eine Zu- oder Absage der angefragten Summe erfolgt. Auch weitere Features sind geplant.

Da es sich bei N26 um ein neues Produkt handelt, gibt es noch keine umfangreichen Test-Ergebnisse von unabhängigen Plattformen wie Stiftung Warentest.

Allerdings gibt es bereits einige Tests von einzelnen Privatpersonen und Redaktionen entsprechender Finanzdienstleister. Hier zeigt sich, dass insbesondere Technik-Affine Nutzer auf ihre Kosten kommen.

Die N26 MasterCard funktioniert dabei genauso wie die entsprechende Angebote der bewährten Banken. Es werden keine Fremdwährungsgebühren berechnet und auch keine Jahresgebühr fällig.

Allerdings wird angemerkt, dass eine Nutzung nur für Besitzer eines Apple- oder Android-basierten Smartphones der neusten Generation möglich ist.

Auch die Erfahrungswerte für die Nutzung der N26 MasterCard und des zugehörigen Girokontos sind, aufgrund der noch geringen Verbreitung, noch nicht sehr umfassend.

Das Unternehmen ist jedoch auf den Social-Media Plattformen wie facebook und twitter sehr aktiv. Entsprechende Erfahrungswerte der Nutzer lesen sich größtenteils positiv.

Negative Erfahrungen gab es insbesondere im Juni 2016 aufgrund einiger ordentlicher Kündigungen von Nutzern. Entsprechende Nutzermeinungen fanden ein breites Medien-Interesse.

Das Unternehmen reagierte umgehend auf die vielen Beschwerden und Ängste der Nutzer und veröffentliche eine Pressemitteilung mit einer Erklärung über die Umstände der Kündigungen.

Insgesamt scheint die angestrebte Transparenz des Unternehmens (über Social-Media-Kanäle und Blog) gut anzukommen. Die Nutzung der MasterCard, des Girokontos und der App bereitet zudem mittlerweile keine Probleme mehr.

Sowohl Prepaid als auch Debit Kreditkarten funktionieren prinzipiell nur mit Guthaben. Allerdings gibt es entscheidende Unterschiede.

So müssen Prepaid Kreditkarten vorher manuell aufgeladen werden. Debit Kreditkarten sind zwar auch fest mit einem Girokonto (und dessen Guthaben verbunden), allerdings werden die Umsätze mit der Kreditkarte anschließend automatisch vom Konto abgebucht.

Bei der N26 MasterCard handelt es sich um eine Debit-Kreditkarte. Sie ist fest mit dem Girokonto verbunden. Entsprechende Umsätze werden nach der Zahlung mit der Karte umgehend vom Girokonto abgebucht.

Die Karte funktioniert also nur, solange Guthaben auf dem Konto vorhanden ist. Zusätzlich gibt es jedoch die Möglichkeit, einen Dispo-Rahmen bei N26 anzulegen. Hier stehen dann maximal 2000€ zusätzlich zur Verfügung.

Wird der Dispo für die Zahlung mit der Kreditkarte eingesetzt, wird ein Sollzins von nur 8,9% auf die offene Summe fällig. Ansonsten fallen keine Gebühren an. Ein zinsloses Zahlungsziel (wie bei echten Kreditkarten) gibt es jedoch dementsprechend nicht.

Einige Kreditkarten haben nicht die für echte Kreditkarten typische Hochprägung. Insbesondere Prepaid Kreditkarten sind oft nicht hochgeprägt.

Dabei ist die Hochprägung für die Zahlung eigentlich nicht mehr nötig, da Zahlungen mittlerweile in der Regel elektronisch durchgeführt werden. Früher wurde die Kreditkarte zuweilen noch offline als Zahlungsmittel (mithilfe eines "Ritsch-Ratsch"-Geräts) eingesetzt.

Trotzdem waren die ersten Modelle der Karte nach wie vor hochgeprägt. Mittlerweile (seit der Umbenennung) sind weder die N26 Mastercard noch die N26 Black mit einer Hochprägung versehen.

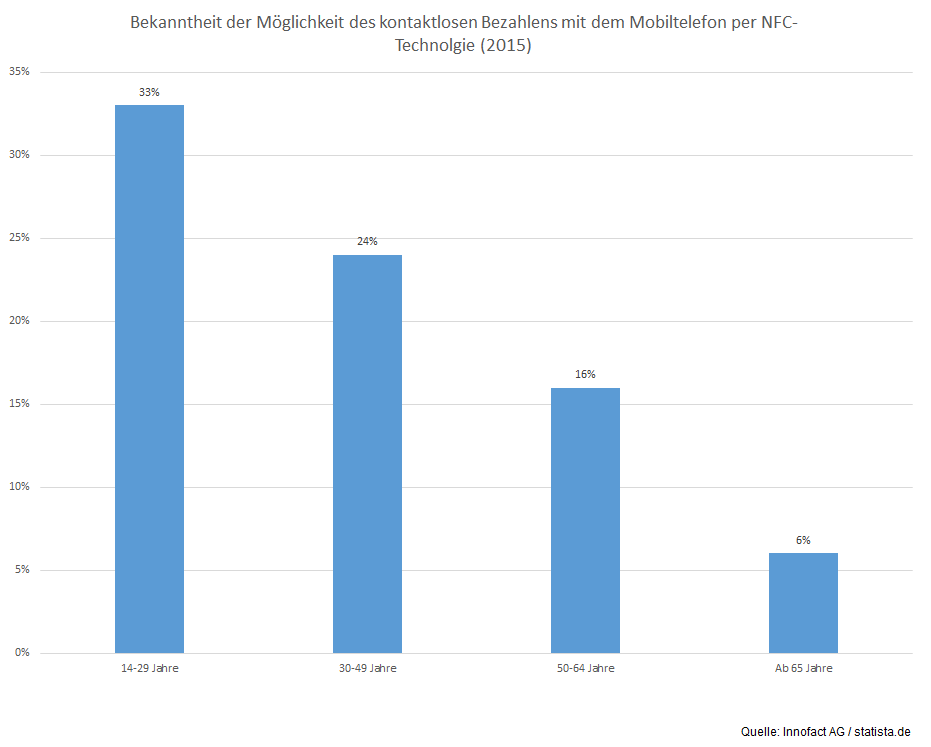

Insgesamt gaben in einer Umfrage aus dem Jahr 2015 nur etwa 19% der Befragten an, von der Möglichkeit zur kontaktlosen Zahlung mit dem Smartphone (mit NFC) zu wissen.

Selbst in der jungen Generation im Alter von 14-29 Jahren wusste nur jeder dritte über die Zahlung mithilfe von NFC bescheid. Ab einem Alter von 65 Jahren waren es lediglich 6%.

Das dürfte nicht zuletzt daran liegen, dass elektronisches Bezahlen im Allgemeinen und kontaktloses Zahlen im Speziellen in Deutschland kaum verbreitet ist. Zahlungsmittel #1 bleibt nach wie vor das Bargeld.

Mittlerweile gibt es jedoch auch hierzulande einige Akzeptanzstellen, die NFC-Zahlungen ermöglichen – so haben zum Beispiel Aldi, Lidl, Saturn und Mediamarkt entsprechende Lesegeräte installiert.

Für die Nutzung der N26 MasterCard ist es essenziell, ein entsprechendes Girokonto abzuschließen. Neben den klassischen Funktionen bietet das N26 Girokonto zusätzliche Features.

So bietet N26 mithilfe der zugehörigen App, neben der Möglichkeit zur kostenlosen Nutzung für Bargeldabhebungen und Überweisungen, die Funktionen MoneyBeam und CASH26. Zu Beginn waren Abhebungen und Zahlungen nur mit der zugehörigen MasterCard und per App möglich. Seit einiger Zeit bietet N26 dazu einer Maestro Card an, um die Reichweite der Zahlungsstellen zu erhöhen.

Bis auf wenige Ausnahmen (regionale ATM-Fees) ist das Abheben von Geld mit den Karten weltweit kostenlos möglich. Seit Mai 2016 verlangt N26 aufgrund der hohen Kosten jedoch Gebühren für eine Einzahlung über 100€ pro Monat.

Für das Girokonto fallen prinzipiell keine Gebühren wie Kontoführungsgebühr an. Auch der Einsatz der entsprechende MasterCard und Maestro Card ist kostenlos.

Der Grundsatz und die Überzeugung von N26: Ein auf dem Smartphone basierendes Girokonto soll kein Geld für die Nutzer kosten. Erreichen will das Unternehmen das durch schlanke Organisationsstrukturen.

Entsprechend kann die MasterCard kostenlos für die Zahlung in Geschäften und für monatlich bis zu 5 Bargeldabhebungen in Euro eingesetzt werden. Auch im Ausland werden keine weiteren Gebühren für den Einsatz in Fremdwährung fällig. Allerdings kostet die Bargeldabhebung in Fremdwährung 1,7%.

Über die Funktion CASH26 ist es zudem möglich, bei über 7000 Shops in Deutschland (Penny, Real, Rewe, etc.) Bargeld abzuheben und einzuzahlen. Da die Kosten für die Einzahlung von Bargeld jedoch die erwarteten Kosten übersteigen, werden dafür 1,5% Gebühren fällig, für jeden Euro, der über der monatlichen Freigrenze von 100€ eingezahlt wurde.

Bei 500€ Bargeld-Einzahlung im Monat wären das 6,00€ Gebühr (500€-100€= 400€; 400€ x 1,5% = 6,00€). Elektronische Geldeingänge (z.B. Lohn, eingehende Überweisungen, etc.) bleiben weiterhin kostenlos. Auch Abhebungen über das System bleibt gebührenfrei.

Die Maestro Karte sollte hingegen nur dort für Zahlungen eingesetzt werden, wo der Kreditkarteneinsatz nicht möglich ist. Die Bargeldabhebung kostet 2€ pro Einsatz. In Fremdwährung werden dann zusätzlich 1,7% Gebühren fällig.

Nach der Kündigungswelle im Juni 2016 aufgrund übermäßiger Bargeldabhebungen einiger Kunden ließ N26 ihre Nutzer über die Gebührenpolitik abstimmen.

In einer Fair Use Umfrage hat das Unternehmen 5000 ihrer Nutzer befragt, wie künftig mit den teuren Kosten für Bargeldabhebungen umgegangen werden soll. Es konnte zwischen einer Grundgebühr für Jeden, eine Gebühr für jede Abhebung oder ein Abhebelimit gestimmt werden.

Nachdem sich 84% der Nutzer für eine Limitierung von Bargeldabhebungen entschieden haben, hat das Unternehmen ihre AGB entsprechend angepasst.

Ab dem 07.09.2016 können Nutzer nur noch maximal 5 mal im Monat kostenlos in Deutschland Bargeld abheben, sofern mindestens eine der Kriterien (Kontonutzer ist unter 26 Jahre oder Nutzung als Hauptkonto, Umsatz von >1000€/2 Monate) erfüllt wird. Alle anderen haben nur 3 Abhebungen pro Monat frei.

Für jede weitere Abhebung wird infolgedessen eine Gebühr von 2€ pro Abhebung erhoben. Über die aktuelle Anzahl an freien Abhebungen informiert die App.

Seit Ende 2015 bietet N26 neben der MasterCard zusätzliche eine Maestro Card zur Zahlung an. Dabei handelt es sich jedoch nicht um eine klassische Girokarte (EC-Karte).

Grund für die zusätzliche Kartenausgabe ist die gesteigerte Anzahl an Akzeptanzstellen. So kann man z.B. bei IKEA zwar mit der Maestro Card zahlen, allerdings nicht mit der MasterCard.

Die Maestro Card ist jedoch nicht mit einer "klassischen" Girokarte (früher EC-Karte) gleichzusetzen. Auf die Ausgabe einer Girokarte wurde verzichtet, um die Zahlungen in Echtzeit auf dem Konto anzeigen zu können. Das Unternehmen baut somit auf den weiteren Ausbau des Kreditkarten-Netzwerks.

Zudem ist die Maestro Card, wie auch bereits die N26 MasterCard, mit der NFC-Technologie ausgestattet. So kann an entsprechenden Akzeptanzstellen durch reines Auflegen der Karte sekundenschnell gezahlt werden.

Obwohl das System prinzipiell auf bargeldlosen Geldverkehr ausgelegt ist, gibt es verschiedene Möglichkeiten, mithilfe von N26 Bargeld abzuheben.

Zum einen funktioniert sowohl die MasterCard als auch die Maestro Card an allen deutschen und internationalen Geldautomaten mit entsprechenden Logo. Hier werden keine Gebühren fällig, sofern der entsprechende Geldbetreiber (außerhalb des Euro-Raums) keine zusätzlichen ATM-Fees erhebt.

Für das Abheben und Einzahlen von Bargeld gibt es zudem noch die Funktion CASH26. Hier wird mit dem Smartphone ein Barcode erstellt, der bei den verschiedenen Partnern (z.B. Penny, Real, Rewe, etc.) eingescannt werden kann. Aktuell stehen hierzulande über 7.000 Filialen zur kostenlosen Abhebung bereit.

Je nach Wunsch wird dann die gewählte Summe in Bar ein- oder ausgezahlt. Für das Abheben werden prinzipiell keine Gebühren erhoben. Einzahlungen kosten (über der Freigrenze von 100€ pro Monat) 1,5% der gesamten Summe.

Per MoneyBeam kann Geld mithilfe des Smartphones transferiert werden, ohne die Kontodaten (Kontonummer/IBAN) kennen zu müssen.

Insbesondere die Übermittlung von Geld an Freunde und Bekannte wird dadurch vereinfacht. Sind diese ebenso Kunde von NUMBER26, erhält dieser den Betrag direkt. Nötig sind dafür lediglich ein paar Klicks mit der N26-App. Hier werden Kontakte aus dem Telefonbuch ausgewählt. Wer dort mit einem blauen Punkt markiert ist, ist ebenfalls N26-Kunde.

Sollte der Empfänger kein N26-Kunde sein, bekommt dieser einen sogenannten Offline-MoneyBeam. Hier bekommt der Empfänger einen Link per SMS oder E-Mail, unter dem er seine Bankverbindung angeben kann. Das Geld landet dann auch hier innerhalb von zwei Arbeitstagen auf dem entsprechenden Konto.

Allerdings ist die maximale Höchstsumme jeweils beschränkt. Sind beide Parteien Kunden von N26, können innerhalb von 24h maximal 1.000€ übertragen werden. An Nicht-Kunden kann man nur maximal 100€ pro Tag transferieren.

Für die Überweisung bietet N26 ebenso mehrere Möglichkeiten. Neben der "klassischen" Online-Überweisung per Browser oder in der App steht das MoneyBeam-System zur Verfügung.

Bei der Überweisung per Browser oder über die App können Überweisungen kostenlos durchgeführt werden. Für die Überweisung wird eine Überweisungs-Pin zugeteilt, anschließend muss jede Überweisung über die App bestätigt werden.

Zudem steht MoneyBeam für die Überweisung zur Verfügung. Hier können über die App Geldtransfers vorgenommen werden, ohne die Kontodaten der Empfänger zu kennen. Sinn macht das aber eigentlich nur, sofern die Empfänger selbst N26-Kunden sind. Ansonsten ist die maximale Summe auf nur 100€ pro Tag beschränkt.

Seit Ende 2015 gibt es die Möglichkeit beim N26 einen Dispositionskredit für das Girokonto einzurichten. Dieser ist bis zu einer Höchstsumme von 5000€ zu beantragen.

Vorausgesetzt ist eine entsprechende Bonität, die mithilfe einer SCHUFA-Abfrage durchgeführt wird. Sollte der Disporahmen eingesetzt werden, sind 8,90% Sollzinsen p.a. auf die Summe zu bezahlen. Die Abrechnung erfolgt Quartalsweise.

Über die App kann zudem jederzeit der aktuelle Stand der Disposchulden und die Höhe der Gebühren eingesehen werden. Bereits Neukunden können über einen Sofort-Dispo von bis zu 1.000€ verfügen. Die genau Einstufung ermöglicht bei entsprechender Bonität einen Dispo von bis zu 5.000€.

Direkt zu Beginn des Antrags muss bestätigt werden, dass man Inhaber eines Android- (ab Version 4.3) oder IOS- (ab Version 8) basierten Smartphones ist. Denn nur für diese Betriebssysteme ist die N-App verfügbar.

N26 ist zwar nach dem Antrag durchaus auch über den normalen Internet-Browser zu verwalten, einige wichtige Funktionen wie Überweisungen, MoneyBeam oder CASH26 sind damit allerdings nicht einsetzbar.

Alle anderen (z.B. Windows-Phone-Nutzer) haben bisher das Nachsehen, da für das Bestätigen von Überweisungen zwingend die App erforderlich ist. Die Nutzung von N26 ist somit nur über Umwege ("virtuelles Smartphone") möglich.

Bei "Europas modernstem Girokonto" gibt es natürlich einige Besonderheiten zu beachten. Neben den normalen Funktionen bietet N26 einige zusätzliche Features.

So ist sowohl die N26 MasterCard als auch die Maestro Card mit der modernen NFC-Technologie ausgestattet. Das ermöglicht sekundenschnelle Zahlungen per Auflage auf die entsprechenden Lesegeräte.

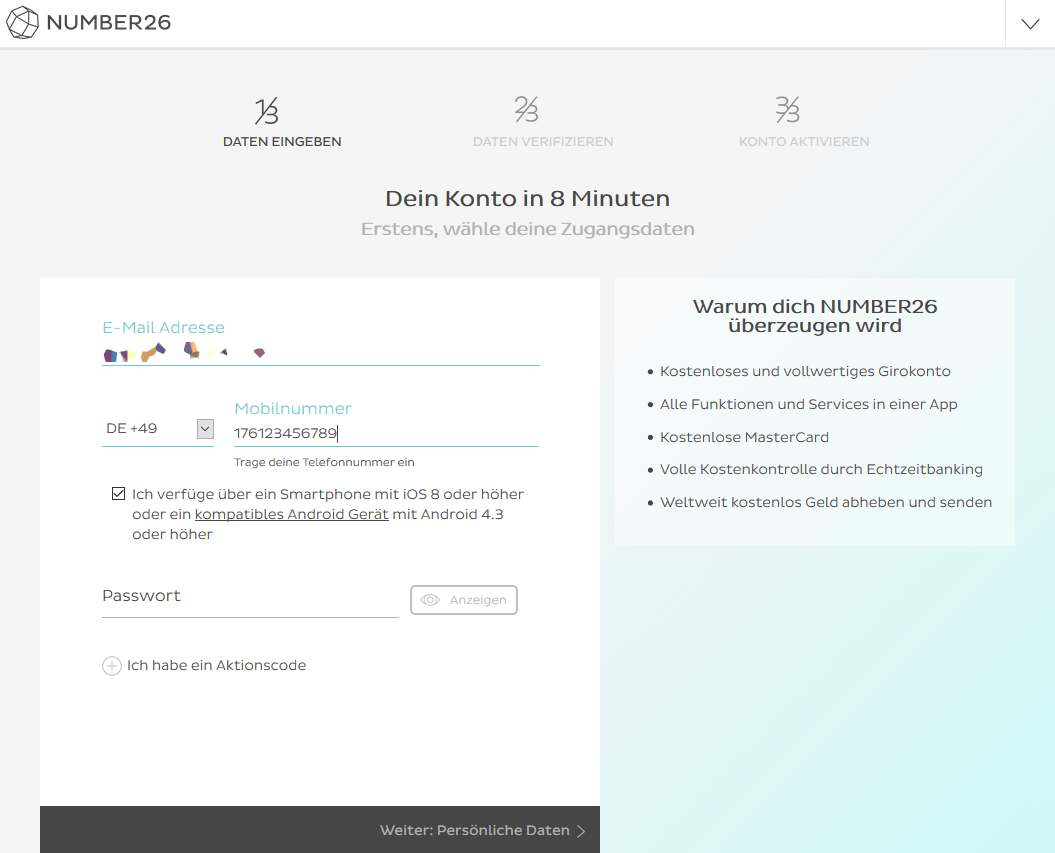

Auch die Kontoeröffnung ist etwas anders, als gewohnt: So wirbt das Unternehmen mit Kontoeröffnung in 8 Minuten. Möglich macht das unter anderem das Video-Ident Verfahren. Die Identifizierung mit Personalausweis ist sogar über die App möglich.

Die App an sich bietet zudem bisher (zumindest in Deutschland) unbekannte Möglichkeiten für die Übertragung von Geld. So sind zum Beispiel die Funktionen MoneyBeam und CASH26 integriert.

NFC bedeutet Near Field Comunication. Einsatzbereiche sind neben dem berührungslosen Bezahlen mit Kredit- und Girokarten insbesondere der ÖPNV und verschiedene Anwendungsmöglichkeiten für das Smartphone.

Die Technologie an sich ist nicht unbedingt neu. Das erste Patent für die Identifizierung eines Transponders auf der Basis von Funkwellen wurde bereits 198 ausgestellt. Das erste Mobiltelefon mit NFC (Nokia 6131) kam 2006 auf den Markt.

Die NFC-Tags (kleine Transmitter) finden seitdem in vielen Einsatzbereichen ihren Einsatz. Bekannt dürften zum Beispiel die Bezahlmöglichkeiten für die verschiedenen ÖPNV-Systeme gelten (z.B. Oyster-Card in London).

Auf dem deutschen Markt ist das NFC-System zur Bezahlung noch nicht weit verbreitet. N26 baut jedoch auf die künftige Entwicklung. Sowohl die N26 MasterCard als auch die Maestro Card sind mit entsprechenden Chips ausgestattet.

Das ganze Konzept von N26 dreht sich um die zugehörige App. Die Kontoeröffnung steht nur Kunden offen, die über ein Smartphone der neusten Android oder IOS (Apple) Generation verfügen.

Unter Umständen könnte man sich zwar für die Registrierung ein Smartphone von Bekannten ausleihen und N26 später über den Browser nutzen, ohne die App gehen jedoch viele Funktionen verloren, die das Konzept ausmachen.

So ist zum Beispiel die komplette Kontoeröffnung und Identifizierung (über Video-Ident) per Smartphone möglich. Zudem können mithilfe der App mobile Ein- oder Auszahlungen über CASH26 vorgenommen werden. Die per Smartphone generierte Barcode kann dafür bei über 6000 Partnern (u.a. Rewe, Real und Penny) eingescannt werden.

Auch MoneyBeam – eine neue Art der Überweisung – ist nur mithilfe der App möglich. Damit kann Geld übertragen werden, ohne dass die Kontodaten des Empfängers bekannt sind. Der Geldtransfer an andere N26-Nutzer erfolgt in Echtzeit.

Praktisch für den Einsatz der NR26 MasterCard: Die Kreditkarte kann mithilfe von wenigen Klicks in der App gesperrt werden und anschließend wieder entsperrt werden. Dafür ist kein Anruf bei der Hotline nötig.

Laut Aussage der Firmengründer von N26 soll jeder Smartphone-Nutzer die Möglichkeit haben, ein N26 zu bekommen – unabhängig seiner Bonität.

So wird zwar seit März 2016 automatisch eine SCHUFA-Prüfung vorgenommen, einen Einfluss auf den Erhalt des Girokontos soll das jedoch nicht haben.

Wichtig wird der SCHUFA-Score jedoch in jedem Falle, sofern der Dispositionskredit in Anspruch genommen werden soll. Dieser kann über die App beantragt werden und bis zu 2000€ hoch sein – entsprechende Bonität vorausgesetzt.

Bei der N26 MasterCard handelt es sich um keine Kreditkarte im eigentlichen Sinne. Umsätze werden direkt nach der Zahlung vom Girokonto belastet.

Die N26 MasterCard ist eine sogenannte Debit Kreditkarte. Die Zahlung funktioniert nur, sofern Guthaben auf dem zugehörigen Girokonto verfügbar ist. Es gibt als weder einen Kredit noch ein Limit.

Seit einiger Zeit ist es jedoch möglich, einen Dispo für das Girokonto einzurichten. So sind – je nach Bonität – bis zu 2000€ möglich, die mit der N26 MasterCard eingesetzt werden können. Für die Rückzahlung werden dann jedoch Sollzinsen von 8,90% fällig.

Zudem gibt es für die Nutzung des Girokontos und der zusätzlichen Funktionen einige Beschränkungen zu betrachten:

Maximale Überweisungslimits (innerhalb von 24h)

Maximale Zahlungslimits (innerhalb 24 – gilt für alle Karten zusammen):

N26 bietet für die Kontoeröffnung das Video-Ident Verfahren an. So kann die Kontoeröffnung ohne den Weg zu Post erfolgen.

Bei Kontoeröffnung kann dann sowohl mit der App als auch im Browser die Identifizierung erfolgen. Das dauert nur wenige Minuten. Dafür sind nur eine stabile Internetverbindung und der Personalausweis nötig.

Das "klassische" Post-Ident Verfahren wird allerdings ebenso angeboten.

Bei der N26 Mastercard handelt es sich um eine dauerhaft gebührenfreie Kreditkarte. Das bedeutet jedoch zunächst lediglich, dass keine Jahresgebühren fällig werden. Allerdings bleibt auch der sonstige Einsatz der Karte (fast) kostenlos!

Mittlerweile bietet N26 drei verschiedene Modelle neben der kostenlosen N26 Mastercard und N26 Business (für Freelancer und Selbstständige) gibt es seit einiger Zeit die kostenpflichtige N26 Black mit zahlreichen Zusatzversicherungen.

Für 5,90€ im Monat (bzw. ca. 70€ im Jahr) gibt es dann eine schwarze Kreditkarte mit Versicherungsschutz für Reisen ins Ausland, Diebstahlversicherung fürs Smartphone und eine Garantieverlängerung von bis zu einem Jahr für Artikel, die mit der Kreditkarte bezahlt worden sind.

Außerdem fallen für die N26 Black keinerlei Fremdgebühren bei der Bargeldabhebung an. Für N26 und N26 Business werden für Abhebungen in Fremdwährung 1,7% Gebühren fällig. Abhebungen in Euro sind jedoch mit allen Karten bis zu 5 Mal im Monat kostenlos, über CASH26 sogar unbegrenzt gebührenfrei möglich.

Der sonstige Einsatz der Karten ist kostenlos. Das bedeutet, dass weder im In- noch im Ausland für den Einsatz der Karte Kosten entstehen. Lediglich für die optionale Maestro Card fallen ausnahmslos mindestens 2€ für die Bargeldabhebung an. Diese sollte man entsprechend nur da nutzen, wo die Kreditkarte abgelehnt wird.

Das Unternehmen ist mit dem Vorhaben gestartet, dass sowohl Girokonto als auch Kreditkarte nichts kosten müssen.

Man darf allerdings nicht vergessen, dass die zur Verfügung gestellte Infrastruktur Geld kostet. Jede Abhebung von Bargeld und insbesondere jede Einzahlung verursacht Kosten für das Unternehmen, da N26 über kein Filialnetz verfügt und gezwungen ist, mit entsprechenden Partnern zusammenzuarbeiten.

Da die Kosten insbesondere für den Umgang mit Bargeld die geplanten Ausgaben übertroffen haben, wurden seit Mai 2016 Gebühren für die Einzahlung von Bargeld über CASH26 verlangt. Dabei sind 100€ im Monat frei, alles darüber kostet 1,5% Gebühren.

Zudem wurden laut Aussage des Unternehmens mehrere Kunden gekündigt, die übermäßig häufig (15-30 mal im Monat) Bargeld abgehoben haben. Eine einzelne Abhebung würde das Unternehmen an deutschen Geldautomaten bis zu 2€ kosten.

Später hat man sich dann von der kostenlosen Bargeldabhebung in Fremdwährung getrennt. Das bedeutet, dass mittlerweile 1,7% Gebühren für die Abhebung im Ausland (außerhalb des Euro-Raums) anfallen. Lediglich Premium-Variante N26 Black bietet weiterhin weltweilt kostenloses Bargeld.

Manche Anbieter verlangen für die Kreditkarte eine gewisse Jahresgebühr. Dafür sind meist besondere Angebote wie Versicherungen und Rabatte im Paket enthalten.

Die N26 MasterCard ist kostenlos. Das heißt, dass dauerhaft auf die Erhebung von Jahresgebühren verzichtet wird. Dementsprechend sind jedoch keine kostenlosen Versicherungen im Paket enthalten. Auch die Liste der Partner mit entsprechenden Rabatten bleibt leer.

Auch die N26 Business für Selbstständige und Freelancer kommt ohne Jahresgebühren aus. Wer von zahlreichen Reiseversicherungen sowie Garantieverlängerung und Smartphoneversicherungen profitieren möchte, kann sich alternativ für die N26 Black entscheiden. Hier werden jedoch 5,90€ pro Monat fällig.

Für den Einsatz der Karte außerhalb des Euro-Raums verlangen einige Kreditkarten-Anbieter Gebühren.

Die Gebühren werden für den Einsatz in Fremdwährung berechnet – sozusagen als Gebühr für die Umrechnung. Die Kosten liegen dabei bei meist 1-2% der jeweiligen Zahlungssumme.

Die N26 MasterCard ist dafür weltweit kostenlos. Es werden weder im Euro-Raum noch außerhalb Gebühren für das bargeldlose Zahlen mit Kreditkarte verlangt.

Für das Abheben von Bargeld in Fremdwährung verlangen einige Anbieter Gebühren. Bei American Express Karten sind sogar unter Umständen Gebühren innerhalb des Euro-Raums fällig.

Bei den meisten Anbietern wird ein Fixbetrag (bis zu 7,50€) oder ein prozentualer Wert (bis zu 4% der Abhebesumme) für die Abbuchung von Bargeld am Automaten berechnet.

Bargeldabhebungen mit der N26 MasterCard sind innerhalb des Euro-Raums kostenlos. Die kostenlose Bargeldabhebung innerhalb Deutschlands ist auf bis zu 5 kostenlose Abhebungen im Monat begrenzt, danach werden 2€ pro Abhebung fällig.

Für Abhebungen in Fremdwährung fallen Gebühren von fairen 1,7% an. Das gilt sowohl für die N26 Mastercard als auch die N26 Business. Lediglich mit der kostenpflichtigen N26 Black ist die Bargeldabhebung weltweit kostenlos möglich.

Unter Umständen erheben Betreiber von Geldautomaten im Ausland gesonderte Gebühren für die Bargeldabhebung.

So werden zum Beispiel in den USA bis zu $5 pro Abhebung fällig. In Thailand werden in der Regel 200Baht (etwa 5€) pro Abhebung verlangt. Diese ATM-Fees haben nichts mit der Kreditkarte an sich zu tun.

N26 überweist diese Gebühren leider nicht zurück. Die einzige kostenlose Alternative bleibt (seit die DKB ihren Service zum 01.06.2016 eingestellt hat) die Santander 1plus Visa Card.

"Das modernste Girokonto Europas"? Vielleicht. Die N26 MasterCard in Verbindung mit dem Girokonto ist auf jeden Fall innovativ. Das Konto ist schnell und für Jeden verfügbar. Die zugehörige MasterCard ist komplett kostenlos und eignet sich auch ohne Probleme für den Auslandseinsatz.

Dreh- und Angelpunkt von N26 ist die App. Von der Kontoeröffnung, über die Sperrung der MasterCard bis hin zur Überweisung ist alles mit wenigen Klicks auf dem Smartphone zu erledigen. Dazu gibt es mit MoneyBeam und CASH26 praktische Ergänzungen zum klassischen Banking. Für anspruchsvole Nutzer gibt es zudem seit einiger Zeit die kostenpflichtige N26 Black mit verschiedenen Versicherungen im Angebot.

Sowohl das Girokonto als auch die N26 MasterCard sind dauerhaft gebührenfrei. Es werden weder Jahresgebühren, noch Gebühren für den Auslandeinsatz erhoben. Lediglich die Bargeldabhebung in Fremdwährung und die Einzahlung von Bargeld aufs Konto kann Kosten verursachen. Für die kostenlose Bargeldabhebung in Deutschland gelten zudem gewisse Beschränkungen.

Sowohl die N26 MasterCard als auch die seit einiger Zeit verfügbare Maestro Card besitzen den modernen Übertragungsstandard NFC. Die entsprechenden Lesegeräte sind zwar in Deutschland noch nicht besonders weit verbreitet, die Funktion ist aber auf jeden Fall praktisch. Zahlungen können durch reines Auflegen der Karte innerhalb von einer Sekunde abgewickelt werden.

Die N26-App ist der große Vorteil des Unternehmens. Darüber können unter anderem die Dienste CASH26 und MoneyBeam gesteuert werden. Zudem sorgt sie stets für den richtigen Überblick über alle Transaktionen. Besonders praktisch: Die Kreditkarte kann innerhalb weniger Klicks gesperrt werden und sofort darauf auch wieder entsperrt werden. Der obligatorische Anruf beim Kundendienst entfällt.

Bei der N26 MasterCard handelt es sich um eine Debit-Kreditkarte. Das heißt, dass Umsätze mit der Karte umgehend vom zugehörigen Girokonto belastet werden. So steht kein zinsfreies Zahlungsziel zur Verfügung. Ist das Konto gedeckt, kann die Karte aber wie eine echte Kreditkarte verwendet werden. Lediglich für die Mietwagenbuchung im Ausland kann man unter Umständen mit einer Ablehnung der Karte rechnen.

Eine Girokarte (früher EC-Karte) ist nicht im Angebot von N26 enthalten. So kann es durchaus vorkommen, dass es in kleinen Geschäften, die weder MasterCard noch Maestro akzeptieren, zu Problemen an der Kasse kommt. Das Unternehmen baut auf den weiteren Ausbau der Akzeptanzstellen. Eine durchaus begründete Hoffnung, da die Kosten für die Kreditkarten-Nutzung von der EU auf 0,3% gedeckelt wurden.

Überweisungen kann man neben der "klassischen" SEPA-Variante über den Browser oder per App auch mithilfe von MoneyBeam durchführen. Das heißt, dass Überweisungen auch an Kontakte (per SMS oder Mail) möglich sind. Das Geld kann dann in Echtzeit übertragen werden. Das lohnt sich jedoch nur, sofern der Empfänger ebenfalls N26-Kunde ist. Für nicht-Kunden ist das tägliche Limit für die Überweisung per MoneyBeam auf 100€ begrenzt.

Da es sich im Grunde um keine "echte" Kreditkarte handelt, gibt es eigentlich auch kein Limit, das man ausreizen kann. Es kann nur das Geld zur Zahlung mit der Karte eingesetzt werden, das auf dem Girokonto vorhanden ist. Seit einiger Zeit besteht jedoch die Möglichkeit, zusätzlich einen Dispo anzulegen. Dieser beläuft sich auf maximal 5000€.

Die Kontoeröffnung geht komplett über die App oder über den Browser. Die angegebene Zeit für die Eröffnung von 8 Minuten ist durchaus realistisch. Möglich macht das unter anderem die Möglichkeit des Video-Ident Verfahrens. Die Identifizierung funktioniert allein mithilfe des Smartphones und des Personalausweises.

Kostenloses Bargeld an über 6000 zusätzlichen Shops wie Rewe, Real und Penny. Mithilfe der App wird ein Barcode generiert, der an der Kasse eingelesen werden kann – je nachdem welcher Aus- oder Einzahlungsbetrag gewünscht wird. Obwohl die Kassiere an den Kassen vom System noch teilweise überfordert sind, ist CASH26 eine praktische Ergänzung zur klassischen Abhebung am Geldautomat.

Seit einiger Zeit bietet N26 eine Premiumvariante an – N26 Black. Die schwarze Kreditkarte kostet 5,90€ im Monat – immerhin über 70€ jährlich. Dafür sind Reiseversicherungen, eine Handyversicherung und eine Garantieverlängerung für mit der Karte bezahlte Waren enthalten. Außerdem entfallen bei Bargeldahebungen im Ausland die Fremdwährungsgebühren in Höhe von 1,7%.

Das Unternehmen möchte jedem Smartphone-Besitzer die Möglichkeit geben, ein kostenloses Girokonto zu eröffnen. Eigentlich müssten sie doch dafür keine SCHUFA-Abfrage durchführen. Seit März 2016 machen sie das aber trotzdem mit der Begründung, ihre Kunden dadurch besser kennenzulernen. Ein negativer Eintrag soll allerdings keinen Einfluss auf die Kontoeröffnung haben. Lediglich bei der Beantragung eines Dispositionskredits wird der SCHUFA-Wert relevant.

Die App funktioniert nur für Nutzer von Android (ab Version 4.3) oder IOS (ab IOS 8) basierten Smartphones. So bleiben zum Beispiel potenzielle Kunden mit Windows Phone auf der Strecke. Die Nutzung ohne die App ist nur über Umwege möglich. Im Antragsverlauf muss per Haken bestätigt werden, dass man über ein entsprechendes Smartphone verfügt – ansonsten kann der Antrag nicht abgesendet werden.

Technik-Affine finden hier auf jeden Fall das Richtige – für alle anderen eignet sich NUMBER26 zumindest als Zweitkonto. Obwohl bargeldloses Zahlen insbesondere in kleineren Geschäften noch problematisch sein kann, ist die NUMBER26 MasterCard eine gute Alternative zu den Angeboten zur Konkurrenz. Auch für den Auslandseinsatz ist die Karte gut zu gebrauchen – lediglich für die Abhebung in Fremdwährung fallen faire Gebühren in Höhe von 1,7% an.

Seit einiger Zeit wurde die Produktpalette erweitert: Neben der kostenlosen N26 Business für Freelancer und Selbstständige wurde zudem die N26 Black eingeführt. Wer einen Nutzen von den enthaltenen Smartphone- und Reiseversicherungen sowie der Garantieverlängerung hat, sollte darüber nachdenken, die monatlichen Gebühren in Höhe von 5,90€ in Kauf zu nehmen.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.