Einer der großen Kreditkarten-Anbieter auf dem Markt ist die Santander Consumer Bank. Zusammen mit Co-Branding Angeboten vertreibt die Bank allein auf dem deutschen Markt momentan 11 verschiedene Kreditkarten-Produkte.

Die bekanntesten Vertreter dürften die Santander 1plus Visa-Card, die Ferrari Card, die TravelCard und die SunnyCard sein. Dabei hat jedes Angebot seine Stärken und Schwächen. Unterschiede gibt es bei den verschiedenen Kreditkarten sowohl im Preis- als auch im Leistungs-Umfang.

So hat die Bank sowohl Karten ohne Jahresgebühren – also kostenlose Kreditkarten – im Angebot als auch Produkte mit Jahresgebühren und entsprechenden Zusatzleistungen wie kostenlosen Reiseversicherungen und Rabatten.

Alle Santander Kreditkarten gibt es dabei ohne Girokonto. Das heißt, dass man sein Girokonto bei der Hausbank behalten. Die Kreditkartenabrechnung erfolgt automatisch über das angegebene Referenzkonto.

Bei allen Angeboten handelt es sich um „echte“ (revolvierende) Kreditkarten. Sollte das Geld am Ende des Monats etwas knapp werden, kann man sich also für eine Teilzahlung der offenen Ausstände entscheiden.

Dabei bietet Santander auf diesem Gebiet (Kreditkarten ohne Girokonto) die günstigsten Zinsen für die Teilzahlungsoption an: Besonders die SunnyCard überzeugt mit niedrigem Zins von 10,90 (eff. Jahreszins) und 6 Monaten Zahlpause zu Beginn.

Im Bereich der kostenlosen Kreditkarten hat die Santander 1plus Visa-Card eine einzigartige Stellung inne: Mit der Karte ist sowohl der Auslandseinsatz als auch die Bargeldabhebung weltweit kostenlos. Als einzige Karte auf dem Markt werden hier sogar entstandene Fremdgebühren zurückerstattet!

Die Santander-Gruppe gehört mit mehr als 120 Millionen Kunden zu den größten Banken der Welt. Die deutsche Tochter heißt Santander Consumer Bank und hat ihren Hauptsitz in Mönchengladbach.

Das Beschäftigungsfeld der Bank basiert auf dem Privatkundengeschäft, der Kfz-Finanzierung und dem Konsumkredit-Geschäft. Neben zahlreichen Kreditkarten bietet die Bank auch ein Girokonto mit Maestro Card sowie zahlreiche Formen von Privatkrediten an.

In Deutschland gibt es über 300 Filialen. Darüber hinaus ist die Bank Mitglied im Cashpool (u.a. mit Wüstenrot Bank, Sparda- und Targobank). So stehen für Kunden über 3.000 Automaten zum kostenlosen Abheben von Bargeld mit der Girocard zur Verfügung. Darüber hinaus kann man z.B. mit der Santander 1plus Visa-Card weltweit kostenlos Bargeld abheben.

Auf der Suche nach der individuell besten Kreditkarte verlässt man sich gern auf positive Testurteile von unabhängigen Finanzdienstleistern. Allerdings kann allen durch die schiere Anzahl von Testsiegern leicht durcheinanderkommen.

Jeder Test verwendet eigene Kriterien und gewichtet die einzelnen Kosten, Konditionen und Bonusleistungen unterschiedlich. Doch nicht immer ist z.B. eine „kostenlose“ Kreditkarte die günstigste Lösung oder die Verpflichtung zum gleichzeitigen Abschluss eines Girokontos unbedingt ein Nachteil.

Hier kommt es auf die individuellen Vorlieben und Anforderung der Kreditkarten-Nutzer an. Man sollte sich vor der Anschaffung einer Kreditkarte also über die eigenen Anforderungen an eine Karte bewusst sein:

Wie oft brauche ich die Karte im Ausland oder für das Abheben von Bargeld sowohl in Deutschland als auch auf Reisen. Kann ich von entsprechenden Cashback-Programmen oder Versicherungen profitieren?

Bei einem aktuellen Test, der vom Nachrichtensender ntv in Auftrag gegeben wurde, landet die Santander 1plus Visa-Card z.B. auf Platz 2, die SunnyCard belegt Platz 8 unter den Kreditkarten ohne Girokonto.

Erfahrungsberichte zur Kreditkarten und Girokonten findet man auf mehreren Seiten. Hier bekommt man zum Beispiel einen Einblick hinsichtlich der Service-Qualität und der Behandlung von Problemfällen mit der jeweiligen Bank.

Einen guten Richtwert geben in der Regel die gesammelten Kundenrezensionen bei modern-banking.de – hier lesen sich die neueren Rezensionen zur Santander Bank im Allgemeinen und den Kreditkarten im Speziellen recht positiv.

Teilweise harte Kritik gibt es jedoch an der angewandten Praxis der voreingestellten Teilzahlungsoption. Anstatt zwischen 5% (Teilzahlung mit Zinsen) und 100% wählen zu können, besteht lediglich die Option, zwischen "5% mit Ratenschutzversicherung" und "5% ohne Ratenschutzversicherung" zu wählen.

Eine Änderung zur Vollzahlung ist mittlerweile nicht mehr möglich. Das bedeutet, dass man das Saldo monatlich selbst spätestens 10 Tage nach Rechnungsschluss ausgleichen muss. Alternativ kann man das Konto dauerhaft im Guthaben führen. Beide Varianten ermöglichen einen dauerhaft kostenlosen Einsatz der Karte.

Prinzipiell kann man die Kreditkarten-Angebote in zwei verschiedene Kategorien einteilen: Manche gibt es mit- und andere ohne Abschluss eines Girokontos bei der entsprechenden Bank.

Obwohl die Santander Consumer Bank auch ein Girokonto anbietet, kann man alle Kreditkarten-Angebote des Unternehmens ohne Girokonto abschließen und einfach ein bestehendes Girokonto als Referenzkonto angeben.

Das Konto bei der Hausbank kann man also behalten, ohne dafür bei den Gebühren benachteiligt zu werden – ein Kontowechsel ist nicht nötig. Die monatliche Kreditkartenabrechnung von Santander wird einfach per Lastschrift vom Referenzkonto eingezogen.

Einige Banken geben Kreditkarten ausschließlich an unbefristet beschäftigte Arbeitnehmer mit einem festen monatlichen Einkommen heraus. Auch die Santander Consumer Bank war in der Vergangenheit recht streng bei der Kartenvergabe.

Das liegt unter anderem am festgelegten Verfügungsrahmen von zunächst 2.000€. Der ist im Vergleich zur Konkurrenz recht hoch und die Bank hat dafür eine entsprechende Bonität sowie eine saubere SCHUFA-Kartei vorausgesetzt.

Mittlerweile ist es jedoch auf für Studenten möglich, den Antrag auszufüllen – Auszubildende gehen leider nach wie vor leer aus. Das Limit ist für Studenten zunächst – unabhängig vom Einkommen – auf 500€ beschränkt.

Für Selbstständige gelten die gleichen Voraussetzungen wie für Arbeitnehmer, allerdings ist hier der Einkommensnachweis entsprechend umfangreicher.

Die Abfrage der Kartei bei der SCHUFA oder anderen Auskunfteien ist bei jedem Kreditkarten-Antrag obligatorisch. Ausgenommen davon sind einzig und allein sogenannte Prepaid Kreditkarten, bei denen Geld vorher aufgeladen werden muss.

Folgt man den Erfahrungsberichten einiger Nutzer, ist die Santander Consumer Bank recht streng bei der Bonitätsprüfung. Wer abgelehnt wurde, sollte sich die Angebote der Advanzia Bank (kostenlose MasterCard ohne Girokonto) oder von N26 (kostenlose MasterCard mit Girokonto) ansehen: Hier bekommt fast jeder eine Karte ausgestellt.

Besonders während eines Auslandsaufenthaltes oder beim Einkauf im Internet ist die Angst vor einem Kreditkartenmissbrauch hoch. Sobald der Missbrauch auffällt oder ein Verlust bemerkt wurde, sollte man die Karte umgehend sperren lassen.

Das geht zum einen über die Hotline der Santander Bank (Tel.: 02161 – 27 29 889) oder über die internationale allgemeine Kreditkarten-Sperrhotline (116 116). Beide Nummern sind rund um die Uhr, täglich erreichbar.

Bereits die Bank selbst versucht Kartenmissbrauch durch Transaktionsüberwachung zu vermeiden. Verdächtige Buchungen werden registriert und die Karte im Zweifelsfall umgehend von der Bank gesperrt.

Sollte ein Missbrauch stattgefunden haben, erstattet die Bank den Betrag meist problemlos. Bei betrügerischer Verwendung haftet der Karteninhaber bis zu einer Summe von maximal 150€.

Soll eine Kreditkarte der Santander Consumer Bank gekündigt werden, ist das in der Regel recht einfach und unbürokratisch möglich. Die Kündigungsfrist beträgt lediglich einen Monat, kündigt die Bank den Vertrag werden 2 Monate eingeräumt.

Die Kündigung muss dabei schriftlich ohne die Angabe von Gründen an folgende Adresse eingereicht werden:

Santander Consumer Bank AG

Santander-Platz 1

41061 Mönchengladbach

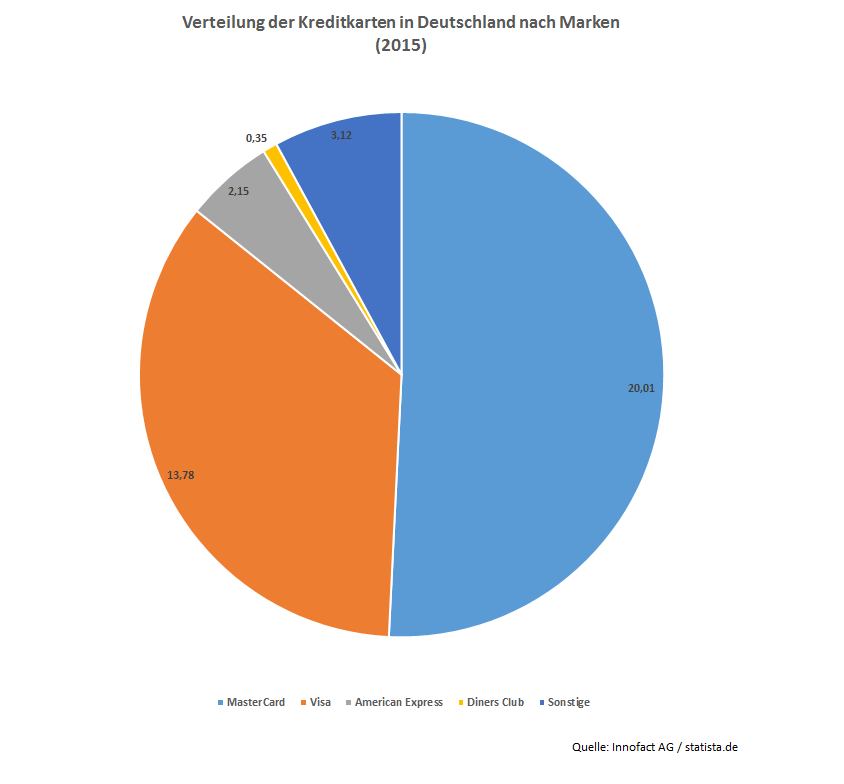

Über 85% der Kreditkarten in Deutschland tragen das Logo von MasterCard oder Visa. Dabei kümmern sich die genannten Unternehmen lediglich um die Infrastruktur des Kartenwesens: Kredit- und Kartenausgeber sind stets kooperierende Banken in den jeweiligen Ländern.

Die einzig wirkliche Konkurrenz kommt von American Express, die beide Funktionen gleichzeitig übernimmt und als eigenständige Bank auftritt. Allerdings sind die Karten mit dem blauen Schriftzug in Deutschland kaum verbreitet. Das liegt nicht zuletzt daran, dass die Annahme der Karten für die Händler deutlich teurer ist und die Akzeptanz entsprechend niedriger ausfällt.

Insgesamt ist die Verbreitung der Kreditkarte als Zahlungsmittel in Deutschland noch recht beschränkt. Obwohl sowohl die Zahl der Akzeptanzstellen als auch der ausgegebenen Karten hierzulande beständig steigt, nutzen die Deutschen lieber Bargeld oder die Girocard. In anderen Ländern – allen voran den USA – ist die Kreditkarte längst Zahlungsmethode #1.

Bei der Santander Consumer Bank bekommt man sowohl Visa (z.B. die 1plus) als auch MasterCards (z.B. TravelCard) angeboten. Mittlerweile macht es keinen großen Unterschied mehr, welches Dienstleister hinter der Karte steht: Akzeptanzstellen und Geldautomaten, die MasterCards annehmen, akzeptieren in der Regel auch Visa und umgekehrt.

| Name | Santander 1plus Visa-Card |

|---|---|

| Jahresgebühren | 0 € |

| Partnerkarte p.a. | 0 € |

| Auslandseinsatzgebühren | 0% |

| Bargeldgebühren weltweit | 0€ |

| Teilzahlungs-Zinsen | 13,98% eff. Jahreszins |

| Bonus | 1% Tankrabatt |

| Name | Santander Sunny Card |

|---|---|

| Jahresgebühren | 0 € |

| Partnerkarte p.a. | 0 € |

| Auslandseinsatzgebühren | 1,75% |

| Bargeldgebühren weltweit | 3,5%, mindestens 5,75€ (1%, mind. 5,25€ aus Guthaben) |

| Teilzahlungs-Zinsen | 10,90% eff. Jahreszins (6 Monate kostenlos) |

| Bonus | kostenlose Nutzung der Teilzahlungsfunktion für die ersten 6 Monate |

| Name | Santander Ferrari Card |

|---|---|

| Jahresgebühren | 24,90 € |

| Partnerkarte p.a. | 10 € |

| Auslandseinsatzgebühren | 1,50% |

| Bargeldgebühren weltweit | 3,5%, mindestens 5,75€ |

| Teilzahlungs-Zinsen | 11,46% eff. Jahreszins |

| Bonus | Mit jeder Zahlung nimmt man an einem Gewinnspiel teil, 15% Rabatt im Ferrari-Fanshop |

| Name | Santander TravelCard |

|---|---|

| Jahresgebühren | 48 € |

| Partnerkarte p.a. | 15 € |

| Auslandseinsatzgebühren | 0% |

| Bargeldgebühren weltweit | 3,5%, mindestens 5,75€ (1%, mind. 5,25€ aus Guthaben) |

| Teilzahlungs-Zinsen | 13,98% eff. Jahreszins |

| Bonus | Reiserücktritt-, Auslandsreisekrankenversicherung, Verkehrsmittel-Unfallversicherung, Kaufschutz-Versicherung |

Auf der Suche nach der individuell passenden Kreditkarte sind besonders die Kosten bei der Nutzung entscheidend . Die wichtigsten Gebühren dabei: Jahresgebühren, Auslandseinsatz- und Bargeldgebühren sowie die Zinsen für die Teilzahlungsoption.

Die verschiedenen Angebote der Santander Bank unterscheiden sich hinsichtlich der einzelnen Gebühren. Kostenlos oder gebührenfrei – das heißt ohne Jahresgebühren – sind dabei lediglich die Santander 1plus Visa-Card sowie die Sunny Card.

Allerdings muss eine kostenlose Kreditkarte im Jahresverlauf nicht unbedingt das günstigste Angebot sein: Je nach Einsatz kann man durch Kreditkarten mit Jahresgebühren durch Bonus- und Cashback-Programme oder kostenlose Versicherungen im Endeffekt sogar Geld sparen.

Auch bei den Auslandseinsatzgebühren gibt es Unterschiede: Während die 1plus Visa-Card und die Ferrari Card auch in Fremdwährung gebührenfrei bleiben, werden mit der SunnyCard 1,75% und der TravelCard 1,50% zusätzlich fällig. Sieht man von der 1plus Visa-Card ab, mit der Bargeld weltweit kostenlos zur Verfügung gestellt wird, ist das Abheben mit den Santander Kreditkarten relativ teuer: mindestens 5,75€ (bzw. 5,25€ aus dem Guthaben) werden fällig.

Da es sich bei den Kreditkarten von Santander um „echte“ (revolvierende) Kreditkarten handelt, ist eine Teilzahlung möglich. Das heißt, dass man auf Wunsch zunächst lediglich einen Teil (5%) des offenen Saldos zurückzahlen muss und den Rest in bequemen Raten abzahlen kann.

Die Zinsen für die Teilzahlung bewegen sich dabei im Vergleich zu den sonstigen Kreditkarten auf dem Markt auf einem günstigen Niveau: Maximal 13,98% effektiver Jahreszins werden berechnet. Besonders günstig ist die Option bei der Sunny Card – die ersten 6 Monate entstehen 0% Zinsen, danach 10,90%.

Auf der Suche nach der besten Kreditkarte sind insbesondere „kostenlose“ oder „gebührenfreie“ Angebote gefragt. Das bedeutet, dass diese Karten ohne Jahresgebühren erhältlich sind. Abgesehen davon ist keine Kreditkarte prinzipiell gebührenfrei.

Bei entsprechendem Einsatz ist es jedoch durchaus möglich, manche Kreditkarten dauerhaft kostenfrei zu nutzen. Dafür eignet sich besonders die Santander 1plus Visa-Card: 0€ Jahresgebühren und kostenloser Auslandseinsatz sowie weltweit kostenfrei Bargeldabhebungen.

Inhaber der SunnyCard können auch diese Karte kostenlos nutzen, müssen dabei jedoch auf die Bargeldabhebung und den Einsatz in Fremdwährung verzichten. Wer die Teilzahlungsoption nutzen möchte, kommt aber in keinem Falle um Kosten herum.

Die Jahresgebühren der Santander Kreditkarten schwanken zwischen 0€ für die 1plus und SunnyCard und 90€ für die Visa Gold. Als Faustregel gilt: Je teurer die Karte desto umfangreicher die enthaltenen Zusatzleistungen.

Die interessantesten Angebote von Santander sind momentan wohl 1plus Visa-Card (0€ Jahresgebühren), SunnyCard (0€ Jahresgebühren), Ferrari Card (24,90€ im Jahr) sowie TravelCard (48€ Jahresgebühren).

Bei der Wahl der passenden Kreditkarte sollte man sich vorher stets überlegen, wofür die Karte eingesetzt werden soll. Denn nicht immer ist das kostenlose Kreditkarten-Angebot das richtige: Besonders Vielnutzer sollten sich zusätzlich entsprechende Angebote mit Jahresgebühren und deren Bonusprogramm ansehen.

Für den Einsatz der Kreditkarte in Fremdwährung verlangen die meisten Banken Auslandseinsatzgebühren – sozusagen Wechselgebühren für die Bezahlung in allen Währungen außer dem Euro. Die Gebühren fallen dabei unter Umständen sogar bei Internetkäufen an:

Wird in einem ausländischen Shop bestellt, der die Artikel z.B. in Dollar auspreist, werden auch hier Gebühren erhoben. Für den Einsatz der Santander Kreditkarten im Euro-Raum werden prinzipiell keine Gebühren erhoben, der weltweite Einsatz der Karte ist allerdings nur mit der Santander 1plus Visa-Card und der Ferrari Card kostenlos. Mit der SunnyCard werden 1,75%, mit der Travel Card 1,5% auf alle Umsätze in Fremdwährung aufgeschlagen.

Das häufige Abheben von Bargeld ist den kreditkartenausgebenden Banken ein Dorn im Auge, da hierbei hohe Kosten entstehen. Nicht umsonst verlangen mittlerweile viele Anbieter Gebühren für das Abheben von Bargeld am Automaten.

Allerdings ist Bargeld abheben mit der Santander 1plus Visa-Card weltweit kostenlos. Zusätzlich werden sogar etwaige Fremdgebühren der ausländischen Automatenbetreiber auf Anfrage hin zurückerstattet. Mit diesem Service hat die Karte mittlerweile ein Alleinstellungsmerkmal auf dem Markt!

Die Bargeldgebühren mit den restlichen Kreditkarten von Santander sind dafür recht hoch: Mit Sunny Card, TravelCard und Ferrari Card werden jeweils 3,5%, mindestens jedoch 5,75€ verlangt. Hebt man aus dem auf der Karte vorhandenen Guthaben ab, senken sich die Gebühren mit Sunny- und TravelCard minimal auf 1%, mindestens 5,25€.

Bei den Kreditkarten von Santander handelt es sich jeweils um „echte“ revolvierende Kreditkarten. Auf Wunsch kann man also zunächst lediglich einen Teil des offenen Saldos zurückzahlen – auf den Rest werden entsprechend Zinsen fällig.

Im Vergleich zu den marktüblichen Zinsen für die Nutzung der Teilzahlungsoption liegen die Kreditkarten von Santander allesamt im unteren Bereich zwischen 10,90%-13,98% effektiver Jahreszins. Das mag sich zunächst recht teuer anhören, die Konkurrenz von Barclaycard und Advanzia verlangt für die gleiche Leistung jedoch bereits knapp 20%!

Wer die Teilzahlungsfunktion seiner Kreditkarte in Anspruch nehmen möchte, muss monatlich lediglich 5%, mindestens jedoch 25€ zurückzahlen. Den Rest kann man danach in bequemen Raten abstottern, bzw. jederzeit sondertilgen. Besonders die SunnyCard ist in dieser Hinsicht attraktiv: Die ersten 6 Monate kann man die Teilzahlungsfunktion komplett kostenlos nutzen. Danach werden günstige 10,90% eff. Jahreszins erhoben.

Achtung: Seit einiger Zeit ist es bei den Santander Kreditkarten nicht mehr möglich, die Teilzahlungsfunktion umzustellen. Das bedeutet, dass man das Saldo auf der Karte stets spätestens 10 Tage nach Rechnungsschluss (per Überweisung vom Girokonto) ausgleichen muss, um die Teilzahlungszinsen zu umgehen.

Wer für den Partner, den Nachwuchs oder enge Bekannte noch eine weitere Kreditkarte braucht, kann sich bei den meisten Kreditkarten-Anbietern eine Partnerkarte ausstellen lassen. Besonders mit Gemeinschaftskonten eine praktische Option.

Dabei sollte man jedoch bedenken, dass stets der Hauptkarteninhaber für alle Umsätze haftet – die Kosten werden entsprechend allesamt über das angegebene Referenzkonto abgerechnet. Jede Zusatzkarte hat jedoch einen individuellen PIN.

Mit der Santander 1plus Visa-Card und der Santander SunnyCard ist auch die Zusatz- bzw. Partnerkarte dauerhaft kostenlos mit dabei. Eine zusätzliche TravelCard kostet 15€ im Jahr, eine Ferrari Card zusätzliche 10€ pro Jahr.

Der Verfügungsrahmen oder das Limit einer Kreditkarte entspricht der Summe, die monatlich zinsfrei für den Einsatz mit der Kreditkarte von der kartenausgebenden Bank zur Verfügung gestellt wird. Die Höhe entspricht dabei in der Regel etwa 2 Nettomonatsgehältern des Antragstellers.

Wer eine Kreditkarte von Santander beantragt und von der Bank angenommen wird, bekommt jedoch pauschal zunächst 2.000€ Limit eingeräumt. Dieses Limit lässt sich danach durch Guthabenüberweisung auf die Karte manuell erhöhen. Eine Erhöhung des Verfügungsrahmens ist zudem nach einer gewissen Zeit auf Antrag hin möglich – entsprechende Bonität vorausgesetzt.

Seit einiger Zeit ist es zudem auch Studenten möglich, eine Karte zu beantragen. Wird der Antrag angenommen ist das Limit dabei zunächst unabhängig vom etwaigen Einkommen auf 500€ begrenzt.

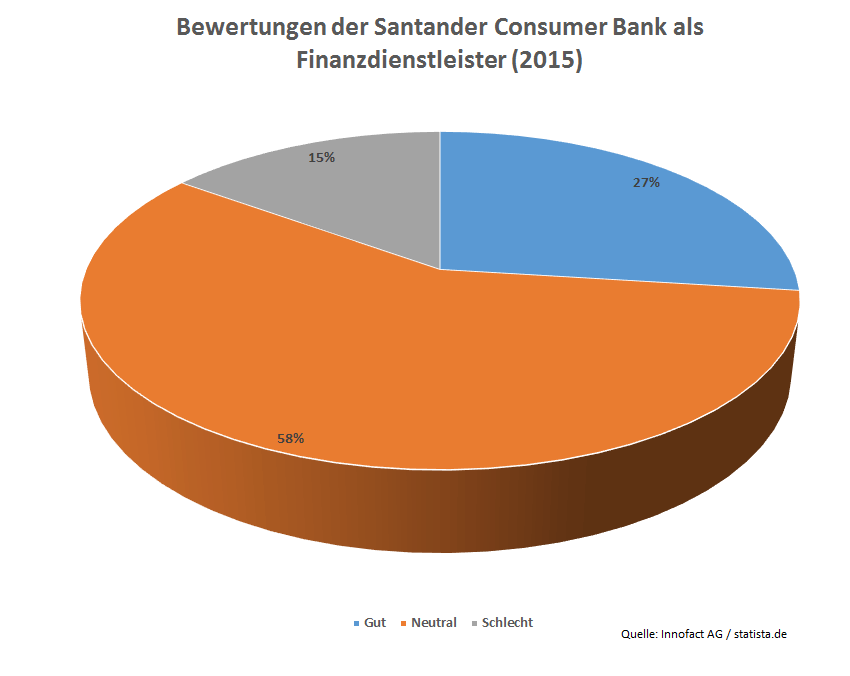

Im Rahmen einer groß angelegten Umfrage des Unternehmens Instantly – dem weltweit führenden Umfrage-Unternehmen – zur Markenbekanntheit und -zufriedenheit gaben 85% der Befragten an, mit den Finanzdienstleistungen zufrieden zu sein.

Dabei gaben jedoch ein Großteil der Teilnehmer lediglich ein neutrales Urteil ab. Mit "gut" bewerteten die Santander Conusmer Bank nur 27%; eine negative Bewertung sprachen hingegen nur 15% aus.

Zum Vergleich: Beim gleichen Test musste zum Beispiel die Deutsche Bank Federn lassen – diese bewerteten 26% der Teilnehmer als "schlecht".

Die Santander Consumer Bank gibt allein in Deutschland momentan 11 verschiedene Kreditkarten-Modelle an ihre Kunden aus. Dabei befinden neben den eigens vertriebenen Karten auch einige Co-Branding Produkte im Portfolio.

Die bekanntesten Karten von Santander sind dabei wohl die Santander 1plus Visa-Card und die Sunny Card. Attraktiv sind zudem zum Beispiel die Ferrari Card und die TravelCard. Zudem gibt es die Visa Classic, Gold und X-ite Card im Angebot.

In Zusammenarbeit mit verschiedenen Partnern betreibt Santander zudem einige sogenannte Co-Branding Kreditkarten. Hier vertreiben die Partner die Kreditkarten mit ihrem jeweiligen Logo, kartenausgebende Bank bleibt jedoch Santander. Zurzeit gibt es Kooperationen mit Harley-Davidson, DKV und AvD.

Die große Anzahl der Karten spiegelt sich ebenso in den verschiedenen Gebühren-Modellen wider. Hier gibt es große Unterschiede sowohl hinsichtlich der Jahresgebühren als auch im Bereich der Auslandseinsatz- und Bargeldgebühren. Als Faustregel gilt: Je teurer die Karte ist, desto umfangreicher fallen die Zusatzangebote aus.

Die momentan wohl beste kostenlose Kreditkarte auf dem Markt heißt Santander 1plus Visa-Card: Kostenloser Auslandseinsatz und kostenloses Bargeld weltweit inkl. Rückerstattung etwaiger Fremdgebühren machen die Karte einzigartig.

Schon vor der Senkung der Jahresgebühren von 19€ im Jahr auf dauerhaft 0€ war die 1plus überaus attraktiv für alle, die auf der Suche nach einer Kreditkarte für das Ausland waren. Mittlerweile kommt man auf der Kreditkartensuche kaum noch um das Angebot der Santander herum.

Seit comdirect und DKB ihren Fremdgebühren-Service eingestellt haben, ist die Santander 1plus Visa Card die einzige Karte, auf den der Slogan „Weltweit kostenloses Bargeld“ noch wirklich passt. Denn nur hier werden anfallende Fremdgebühren der Automatenbetreiber (z.B. in Thailand oder den USA) auf Anfrage hin zurückerstattet.

Die sonstigen Gebühren lassen kaum Wünsche offen: 0€ Jahresgebühren, 0% Auslandseinsatz und kostenlose Partnerkarte. Zudem gibt es bei jedem Besuch an der Zapfsäule 1% Cashback – das macht eine Ersparnis von bis zu 48€ im Jahr.

Einzig wirkliches Manko – für den Einsatz der Karte gibt es recht strenge Limits: So kann man die Karte maximal für 10 Transaktionen pro Tag einsetzen. Auch die Bargeldabhebung ist mit 300€ pro Tag stark eingeschränkt.

Auch die Teilzahlungsgebühren sind mit 13,98% eff. Jahreszins recht hoch, im Vergleich zur Konkurrenz, die bis zu knapp 20% verlangen, jedoch noch im Rahmen. Achtung bei Vertragsabschluss: Zur Auswahl stehen lediglich „5% des Gesamtbetrages des monatlichen Rechnungsabschlusses“ mit bzw. ohne Ratenschutzversicherung.

Die nachträgliche Umstellung auf 100% ist nicht mehr möglich. Um die Karte weiterhin kostenlos zu nutzen, muss man daher stets darauf achten, das offene Saldo spätestens 10 Tage nach Rechnungseingang auszugleichen. Alternativ kann man die Karte auch dauerhaft im Guthaben führen.

Die Santander SunnyCard wurde zwischenzeitlich vom Markt genommen zugunsten der 1plus Visa-Card. Die nächste kostenlose Kreditkarte im Portfolio von Santander ist die SunnyCard. Besonders interessant ist die Karte für alle, die häufig von der Teilzahlung Gebrauch machen möchten oder mittelfristig eine größere Anschaffung machen möchten.

Denn besonders interessant an der bunten Plastikkarte ist neben Jahresgebühren von 0€ die 6-monatige Aussetzung der Zinsen für die Teilzahlung zu Beginn der Kartennutzung. Das bedeutet, dass man innerhalb des ersten halben Jahres die Teilzahlungsoption kostenlos nutzen kann.

Man kann den Verfügungsrahmen (zu Beginn 2.000€) also sofort voll ausschöpfen und den Betrag monatlich lediglich zu 5% (mind. 25€) tilgen. Für den Rest werden keine Zinsen fällig! Auch nach Ablauf der 6 Monate gehört der Zinssatz der SunnyCard mit 10,90% eff. Jahreszins zu den günstigsten Angeboten auf dem Markt.

Für die Bargeldabhebung und des Auslandseinsatzes eignet sich die Karte jedoch nur bedingt: Jede Abhebung kostet 3,5% – mindestens jedoch 5,75€ (aus dem Guthaben: 1%, mind. 5,25€) und der Einsatz in Fremdwährung kostet 1,75% extra.

Wer die Karte allerdings nur für bargeldlose Zahlungen innerhalb des Euro-Raums (und im Internet) einsetzen möchte, kann hier bedenkenlos zuschlagen. Zusätzlich gibt es auf Wunsch eine kostenlose Partnerkarte dazu – diese bleibt genau wie die Hauptkarte – dauerhaft kostenlos.

Für alle Reisehungrigen und Vielflieger bietet die Santander Consumer Bank die TravelCard. Für Jahresgebühren in Höhe von 48€ gibt es mehrere kostenlose Reiseversicherungen im Paket dazu.

Reiserücktritt-, Auslandsreise-Krankenversicherung und Verkehrsmittel-Unfallversicherung sorgen für einen entspannten Urlaub und sollten auch für alle, die beruflich viel unterwegs sind, durchaus nützlich sein. Darüber hinaus ist eine Kaufschutzversicherung inklusive.

Reiserücktritt- (bis max. 10.000€/100€ Selbstbehalt) und Auslandsreisekrankenversicherung (max. 42 Tage) werden dabei sogar unabhängig vom Karteneinsatz gewährt. Die Einkaufsversicherung deckt Schäden bis zu 90 Tage nach Kauf der Ware und einer Summe von max. 750€ ab.

Die Gebühren für Zahlungen in Fremdwährung bewegen sich mit 1,50% noch im Rahmen; Bargeldabhebungen sind dafür mit 3,5% – mindestens jedoch 5,75€ – sehr teuer. Wird aus dem Kartenguthaben abgehoben, senken sich die Kosten immerhin auf 1%, mindestens 5,25€.

Will man die Teilzahlungsoption nutzen, werden 11,39% eff. Jahreszins auf den offenen Saldo berechnet. Damit bewegt sich die Karte im Vergleich auf einem sehr niedrigen Niveau – nur die SunnyCard ist hier noch günstiger.

Allen Formel 1 Fans, besonders denen des Rennstalls aus Maranello, sind vermutlich bereits die Santander-Werbeplakate an den Rennstrecken und die Schriftzüge auf den Boliden von Ferrari aufgefallen.

Angelehnt an die langjährige Partnerschaft zwischen Ferrari und Santander hat die Bank die Ferrari Card ausgegeben. Für Jahresgebühren in Höhe von 24,90€ gibt es eine schicke Kreditkarte im Carbon-Design mit Pferde-Logo in den klassischen Ferrari-Farben.

Bei jeder Zahlung mit der Karte nimmt man übrigens automatisch an einem Gewinnspiel teil. Damit haben Fans die Chance auf einen Besuch in Maranello, Formel 1 Tickets oder eine Fahrt im Ferrari zu gewinnen. Zudem gibt es 15% Rabatt auf ausgewählte Artikel im Ferrari-Fanshop.

Der Einsatz der Karte ist weltweit kostenlos – das heißt, dass auch bei Bezahlungen in Fremdwährungen keine Gebühren anfallen. Die Bargeldabhebung ist mit 3,5%, mindestens jedoch 5,75€ ziemlich teuer.

Die Zinsen für die Teilzahlung bewegen sich mit 13,98% eff. Jahreszins im günstigeren Bereich auf dem Kreditkarten-Markt. Eine Partnerkarte gibt es auf Wunsch für 10€ extra im Jahr mit dazu.

Momentan gibt die Santander Consumer Bank 11 Kreditkarten in Deutschland aus. Neben den bereits vorgestellten Karten sowie der Visa Classic, Gold und X-ite Card vertreibt das Unternehmen drei Co-Branding Angebote.

Co-Branding Kreditkarten geben mehrere Banken an Kooperationspartner aus: So steht hinter den Miles & More Kreditkarten z.B. die DKB, die Eurowings Kreditkarten werden von Barclaycard ausgegeben.

Obwohl das entsprechende Logo auf den Karten fehlt und stattdessen das des Kooperationspartners auf den Karten auftaucht, steht dahinter stets eine entsprechende Bank, die als Kredit- und Kartengeber auftritt.

Momentan hat die Santander Consumer Bank Kooperationen mit Harley-Davidson (Harley Chrome Card), dem Versicherungsunternehmen DKV (DKV Visa Karte) und dem Automobilclub von Deutschland (AvD Tank und Spar Visa). Jede Karte hat eigene Vorteile wie Tankrabatte oder Versicherungen enthalten.

Wer Kreditkarten lediglich hinsichtlich ihrer Gebühren für die jährliche Nutzung und den Auslandseinsatz sowie die Kosten für das Abheben von Bargeld vergleicht, vernachlässigt häufig die entsprechenden Sonderleistungen, die mache Kreditkarten erst wirklich attraktiv machen.

Die verschiedenen Santander Kreditkarten haben mehrere Bonusleistungen zu bieten. Je nach Modell sind z.B. Tankrabatt oder Reiseversicherungen im Tarif enthalten. So bietet z.B. die TravelCard Auslandsreisekrankenversicherung, Reiserücktritt- und Verkehrsmittel-Unfallversicherung. Zusätzlich ist eine Kaufschutz-Versicherung enthalten.

Einen Tankrabatt in Höhe von 1% gibt es z.B. bei der Santander 1plus Visa-Card sowie für das Co-Branding Angebot von Harley-Davidson; die AvD Tank und Spar Visa bietet sogar 3%. Für viele Nutzer weiterhin unvergessen: Die Santander Super MasterCard, die leider nicht mehr ausgegeben wird – hier waren sogar 5% Tankrabatt drin.

Allen Kreditkarten von Santander ist zudem ein 5%iges Cashback vom Kooperationspartner urlaubsplus.com gemein – wer seine Reise über das entsprechende Portal bucht und mit einer Santander-Kreditkarte bezahlt, bekommt 5% der Reisekosten (ohne Steuern) automatisch auf seinem Konto gutgeschrieben.

Einige ausländische Geldautomatenbetreiber erheben sogenannte ATM-Fees. Diese Kosten entstehen unabhängig der kreditkartenausgebenden Bank und können auch bei Kreditkarten anfallen, die weltweit kostenloses Bargeld versprechen.

Besonders in Ländern wie Thailand (200Baht) und den USA (zw. $3-$6) fallen häufig Fremdgebühren bei der Bargeldabhebung an. Besonders die DKB-VISA-CARD warb jahrelang mit dem Versprechen von weltweit kostenlosem Bargeld. Allerdings hat die Bank ebenso wie die comdirect ihren entsprechenden Service eingestellt.

Auf dem Markt von kostenlosen Kreditkarten verbleibt lediglich die Santander 1plus Visa-Card, die etwaige Gebühren auf Anfrage hin zurückerstattet. Wer häufiger im Ausland unterwegs ist, kann hier jährlich eine Menge Geld sparen.

Je teurer die Kreditkarte, desto umfangreicher ist in der Regel das entsprechende Zusatzprogramm. Mit der Santander TravelCard gibt es bereits für 48€ im Jahr einen umfassenden Versicherungsschutz für den Urlaub oder Reisen im In- und Ausland.

Im Paket sind Auslandsreisekrankenversicherung, Reiserücktrittsversicherung und Verkehrsmittel-Unfallversicherung mit dabei. Zusätzlich gibt es eine kostenlose Kaufschutzversicherung (90 Tage/bis max. 750€) . Lediglich die letzten beiden genannten sind dabei an den Einsatz der Kreditkarte geknüpft, Auslandsreise- und Reiserücktrittsversicherung gelten unabhängig davon.

Kosten für den Reiserücktritt bzw. -abbruch werden 5.000€ pro Reise übernommen, maximal 10.000€ können pro Jahr erstattet werden. Der Selbstbehalt ist dabei jedoch mit mindestens 20%, bzw. 100€ relativ hoch. Auslandsreisen sind maximal für maximal 42 Tage abgedeckt.

Die moderne Zahlung mit der Kreditkarte läuft kontaktlos über sogenannte Near Field Communication (NFC) ab. Fast alle Kreditkarten-Anbieter haben für diesen Zweck ihre Plastikkarten mit einem zusätzlichen Chip ausgestattet.

Sowohl die Santander- als auch die Advanzia Bank haben bisher jedoch darauf verzichtet, ihre Karten mit der entsprechenden Technik auszustatten. Das mag nicht zuletzt an den Sicherheitsbedenken liegen – mithilfe von Lesegeräten können Betrüger empfindliche Kartendaten über NFC auslesen.

Für einen Datendiebstahl muss sich die Karte nicht einmal in unmittelbarer Nähe zum Lesegerät befinden – entsprechende Antennen senden bis zu einer Entfernung von 60cm. Zum Beispiel im dichten Gedränge eines Kaufhauses kann das Auslesen daher unbemerkt stattfinden.

Eine interessante Möglichkeit, das Guthaben auf dem Girokonto kurzfristig zu erhöhen, bietet der Überweisungsservice von Santander. Auf Wunsch kann man damit einen Teil des Verfügungsrahmens monatlich auf das Referenzkonto überweisen lassen.

Wer also 500€, 750€ oder 1.000€ auf dem Girokonto braucht, kommt mithilfe des Santander Überweisungsservices zu einem kostenlosen Kurzzeitkredit. Das nützt zum Beispiel allen, die erst am Ende des Monats Gehalt erhalten und bis dahin jedoch kurzfristig Geld brauchen, um nicht ins Minus zu rutschen.

Wer das Limit seiner Kreditkarte kurzfristig erhöhen möchte, um etwa die Kosten für den Jahresurlaub mit der Kreditkarte zu bezahlen, kann bei einigen Kreditkarten Guthaben auf der Karte laden. Bevor der Verfügungsrahmen angetastet wird, verbraucht die Karte erst den aufgeladenen Betrag.

Bei allen Kreditkarten der Santander Consumer Bank ist es möglich, Guthaben per Überweisung auf die Karte zu laden. Sollten die 2.000€ Verfügungsrahmen nicht ausreichen, kann man so das Limit manuell erhöhen. Außerdem ist die Abhebung von Bargeld aus dem Guthaben mit der SunnyCard sowie der Ferrari Card aus dem Guthaben etwas günstiger.

Echte Kreditkarten mit revolvierendem Kredit bieten eine Teilzahlungsfunktion. Auf Wunsch kann man dann zunächst lediglich einen Teil des offenen Saldos zurückzahlen – den Rest kann man in den kommenden Monaten in bequemen Raten abzahlen.

Den Service lassen sich die Banken natürlich teuer bezahlen – die Konkurrenz von Barclaycard und Advanzia verlangt dafür knapp 20% Zinsen. Hier können die Kreditkarten der Santander Consumer Bank punkten: maximal 13,98% eff. Jahreszins werden für den Service berechnet.

Besonders die Santander SunnyCard sticht bei der Teilzahlung hervor: So gibt die Teilzahlung innerhalb der ersten 6 Monate kostenlos – das heißt, dass innerhalb des Verfügungsrahmens ein kostenloser Kredit zur Verfügung gestellt wird. Monatlich müssen lediglich 5%, bzw. mindestens 25€ zurückgezahlt werden. Auch danach sind die Zinsen mit 10,90% (eff. Jahreszins) deutlich geringer als bei der Konkurrenz.

Einige wenige Kreditkarten auf dem Markt bieten einen Rabatt bei jeder Zahlung an der Tankstelle an. Die Santander Consumer Bank hat mit der 1plus Visa-Card, der Harley Chrome Card und der AvD Tank und Spar Visa gleich 3 solcher Angebote im Portfolio.

Viele trauern zudem der Santander Super MasterCard hinterher, die leider nicht mehr ausgegeben wird. Mit der Karte konnte man bei jedem Tankstellenumsatz 5% sparen. Bei der Santander 1plus Visa-Card und der Harley Chrome Card muss man sich mit 1% zufriedengeben. Die AvD Tank und Spar Visa bietet immerhin noch 3%.

Allerdings ist die maximale Ersparnis jeweils beschränkt. Trotzdem lassen sich mit der Santander 1plus Visa-Card und der Harley Chrome Card immerhin 48€ im Jahr einsparen; mit der AvD Kreditkarte sind es sogar 75€. Besonders Vielfahrer sollten Karten mit Tankrabatten in ihre Suche also zumindest miteinbeziehen.

Übrigens: Den Rabatt gibt es nicht „nur“ für Benzin oder Diesel, sondern gilt für alle Umsätze bei Tankstellen weltweit. Auch eine Einschränkung hinsichtlich der kooperierenden Tankstellen-Ketten gibt es bei Santander nicht.

Die Kreditkarten von Santander bieten für viele Nutzer das passende Angebot. Besonders die Santander 1plus Visa-Card ist mit ihrem Angebot momentan einzigartig auf dem Kreditkarten-Markt.

Das liegt nicht nur an der Rückerstattung von Fremdgebühren bei der Bargeldabhebung – die Karte ist für fast alle Einsatzzwecke komplett kostenlos! Sowohl der Einsatz in Fremdwährung als auch die Bargeldabhebung kostet weltweit keinerlei Gebühren.

Allerdings sollte man auch die anderen Angebote der Bank nicht vergessen: Die Sunny Card lohnt sich für alle, die von der Teilzahlungsoption Gebrauch machen müssen; echte Rennsportfans finden mit der Ferrari Card die passende Kreditkarte und für alle, die häufig auf Reisen sind, ist die TravelCard das passende Angebot.

Sowohl die Santander 1plus Visa-Card als auch die Sunny Card gibt es dauerhaft ohne Jahresgebühren. Allerdings ist eine „kostenlose“ oder „gebührenfreie“ Karte nicht unbedingt das passende Angebot für Jedermann. Durch Versicherungen und Bonusprogramme kann sich auch eine Karte mit Jahresgebühren durchaus auszahlen.

Das Abheben von Bargeld kann man sich dauerhaft wohl lediglich mit der Santander 1plus Visa-Card leisten. Für die Abhebung mit Sunny- Travel- oder Ferrari Card werden mindestens 5,25€ fällig. Die entsprechenden Karten sollte man also lieber ausschließlich für den bargeldlosen Zahlungsverkehr einsetzen.

Sowohl bei der Santander 1plus Visa Card als auch der Ferrari Card entstehen für den Einsatz in Fremdwährung keine zusätzlichen Kosten. Lediglich die SunnyCard (1,75%) ist recht teuer, der Einsatz der TravelCard bewegt sich mit Gebühren von 1,50% noch im Rahmen.

Die Teilzahlungsfunktion ist bei den Kreditkarten von Santander voreingestellt. Auch nachträglich lässt sich die Funktion leider nicht mehr abwählen. Um den Zinsen trotzdem auszuweisen, sollte man unbedingt darauf achten, das offene Saldo jeweils spätestens 10 Tage nach Rechnungseingang per Überweisung auszugleichen.

Für die Nutzung der Teilzahlungsoption verlangen die meisten Banken hohe Zinsen; anders bei der Santander SunnyCard: Die Karte bietet kostenlose Teilzahlung während der ersten 6 Monate. Auch danach sind die Zinsen mit 10,90% eff. Jahreszins vergleichsweise günstig – die Konkurrenz verlangt hier bis zu knapp 20%.

Lediglich 48€ jährlich kostet die Santander TravelCard. Dafür bekommt man eine Reiserücktrittversicherung sowie Auslandsreisekrankenversicherung und Verkehrsmittel-Unfallversicherung. Oben drauf kommt noch eine Kaufschutz-Versicherung für einen Zeitraum von 90 Tagen und Kosten in Höhe von bis zu 750€.

Wer hofft, künftig mit seiner Kreditkarte kontaktlose Zahlungen in Sekundenschnelle tätigen zu können, muss sich nach einer Alternative umsehen. Vermutlich nicht zuletzt begründet durch Sicherheitsbedenken hat Santander (wie auch die Advanzia Bank) darauf verzichtet, ihre Kreditkarten mit der entsprechenden Technik auszustatten.

Als einzige Kreditkarte auf dem Markt kann man sich mit der Santander 1plus Visa-Card die Fremdgebühren von ausländischen Geldautomatenbetreibern zurückholen, die besonders in Ländern wie den USA oder in Thailand kaum zu vermeiden sind. Das macht die Karte besonders für alle im Auslandssemester oder digitale Nomaden attraktiv.

Die beiden gebührenfreien Kreditkarten von Santander – die SunnyCard und die 1plus Visa-Card – bieten jeweils auch eine dauerhaft kostenlose Partnerkarte an. Partnerkarten zur Santander Travel- und Ferrari Card kosten 15€ bzw. 10€ im Jahr extra. Dafür können auch die Zweitkarten-Inhaber z.B. von den Versicherungen profitieren.

Eine klare Empfehlung gibt es an dieser Stelle nur für die Santander 1plus Visa-Card. Wer mit der Einschränkung von 10 Transaktionen pro Tag und maximal 300€ täglicher Bargeldabhebungen leben kann, macht mit der Karte auf keinen Fall etwas falsch. Außerdem kann man mit dem Tankrabatt jährlich bis zu 48€ sparen. Bisher gab es die Karte nur für Arbeitnehmer, mittlerweile bekommen die Santander 1plus Visa-Card aber auch Studenten!

Wer häufiger die Teilzahlungsoption nutzen möchte, sollte sich unbedingt die Santander SunnyCard ansehen – mit 10,90% eff. Jahreszins gibt es hier die günstigen Konditionen für die Ratenzahlung. Die ersten 6 Monate kann man die Funktion sogar kostenlos nutzen! Die TravelCard lohnt sich durchaus aufgrund der enthaltenen Reiseversicherungen. Für ähnliche Angebote zahlt man bei der Konkurrenz oft deutlich mehr als 48€ im Jahr.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.