Ein Beitrag von:

Georg Hartmann

Ist die virtuelle Kreditkarte wirklich sofort nutzbar? Kann man mit PayPal Guthaben auf eine virtuelle VISA oder Mastercard laden? Alle Anbieter und Konditionen im Vergleich! Ohne Schufa und Postident!

Die kostenlose Kreditkarten mit persönlichem Verfügungsrahmen. Für jeden:

Kostenlose Karte beantragen »

* Bei Bargeldabhebungen am Schalter/Bankautomaten fallen die Zinsen gemäß dem Preisverzeichnis an.

** Der bei Fremdwährungszahlungen zugrunde gelegte Wechselkurs von Mastercard beinhaltet einen Aufschlag, d.h. ein Währungsumrechnungsentgelt, auf den EZB-Referenzkurs.

Für die Zahlung mit der Kreditkarte braucht man (zumindest Online) nicht unbedingt eine physische Plastikkarte. Die für das Kreditkwesen relevanten Daten – also Kreditkartennummer, Gültigkeitsdatum und Prüfziffer – reichen im Grunde aus.

Was ist eine virtuelle Kreditkarte?

Eine virtuelle Kreditkarte ist also eine digitale Kreditkarte ohne physische Plastikkarte. Sie besteht nur aus den notwendigen Kartendaten und wird für Online-Zahlungen verwendet. Da sie auf Guthabenbasis funktioniert, wird nur das ausgegeben, was vorher aufgeladen wurde.

Virtuelle Kreditkarten ermöglichen es, online sicher und flexibel zu bezahlen. Sie bestehen lediglich aus einer Kartennummer, einem Ablaufdatum und einem Sicherheitscode, ähnlich wie herkömmliche Kreditkarten. Doch im Gegensatz zu klassischen Kreditkarten sind sie nur digital verfügbar und werden vor der Nutzung aufgeladen, ähnlich wie Prepaid-Karten. Dies minimiert das Risiko, Schulden zu machen, da nur vorhandenes Guthaben verwendet werden kann.

Der Einsatzbereich von virtuellen Kreditkarten umfasst vor allem das Online-Shopping, insbesondere in internationalen Webshops. Auch für App-Stores und den Kauf digitaler Inhalte sind sie ideal. Dank ihrer Sicherheit und Kontrolle sind virtuelle Kreditkarten auch eine gute Wahl für Jugendliche, die den Umgang mit Geld lernen sollen. Anbieter wie die netbank bieten sogar spezielle Funktionen an, um die Karte als Taschengeldkonto zu nutzen.

Virtuelle Kreditkarten sind somit eine moderne, flexible Alternative zu physischen Karten, die einfach und sicher im Internet eingesetzt werden können.

Der Markt für virtuelle Kreditkarten wächst unaufhaltsam. Unser Vergleich beschränkt sich jedoch auf nur wenige Anbieter, denn es kommen fast tägliche Angebote hinzu, die sich aber ersteinmal am Markt bewähren müssen.

| Anbieter | Beschreibung | Besondere Merkmale | Empfohlen für |

|---|---|---|---|

| Revolut | Fintech-Anbieter mit virtuellem Konto und Karte. | Kostenlose Aufladung, Echtzeit-Wechselkurse, Multi-Währungskonto. | Reisende, internationale Zahlungen. |

| N26 | Digitale Bank mit virtuellen Debitkarten. | Kostenloses Basiskonto, Google Pay und Apple Pay Unterstützung. | Einfache Kontoführung und digitale Zahlungen. |

| Wise | Multi-Währungskonto mit virtueller Karte. | Günstige Wechselkurse, verschiedene Währungen. | Internationale Überweisungen und Zahlungen. |

| bunq | Niederländische Bank mit Fokus auf Nachhaltigkeit. | Nachhaltige Bankoptionen, schnelle Kontoeröffnung. | Nutzer mit Fokus auf Nachhaltigkeit und moderne Funktionen. |

| Vivid Money | Digitale Bank mit Cashback-Optionen. | Attraktive Cashback-Angebote, kostenloses Konto. | Nutzer, die Cashback und Investment-Möglichkeiten suchen. |

| Neteller | Virtuelle Prepaid-Karte mit Online-Konto. | Flexibilität bei der Aufladung, viele Zahlungsoptionen. | Online-Spiele und internationale Online-Dienste. |

| Openbank | Tochtergesellschaft der Santander Bank mit digitalem Konto. | Rabatte, Reiseversicherungen in Premium-Versionen. | Nutzer, die digitale Bankdienstleistungen und Rabatte suchen. |

| Paysafecard | Virtuelle Kreditkarte auf Guthabenbasis. | Anonyme Nutzung, einfache Handhabung. | Anonyme und sichere Online-Zahlungen. |

| Crypto.com | Plattform mit Kryptowährung und virtuellen Karten. | Kombination aus Krypto und traditionellem Banking. | Krypto-Enthusiasten und Nutzer, die Krypto-Währungen integrieren möchten. |

| Skrill | Virtuelle Prepaid-Karte mit einem E-Wallet-Konto. | Einfaches Aufladen, vielfältige Nutzungsmöglichkeiten. | Online-Dienste und internationale Zahlungen. |

| Tomorrow | Nachhaltige Bank mit virtuellen Karten. | Nachhaltige Investitionen, digitale Kontoführung. | Nutzer, die Wert auf Nachhaltigkeit legen. |

| Curve | Sammelkarte, die bestehende Karten kombiniert, inkl. virtuelle Karten. | Alle Karten in einer, Google Pay und Apple Pay Unterstützung. | Vereinfachte Verwaltung mehrerer Karten. |

Nach eingehender Prüfung der verschiedenen Anbieter von virtuellen Kreditkarten auf dem deutschen Markt, hält die künstliche Intelligenz ChatGPT Revolut, N26, und Vivid Money für die besten Optionen.

Der Grund: Jede dieser Karten bietet einzigartige Vorteile, die sie für bestimmte Nutzergruppen besonders attraktiv machen.

Revolut zeichnet sich durch seine umfangreichen Funktionen und seine Benutzerfreundlichkeit aus, insbesondere bei internationalen Transaktionen. Diese Karte ist ideal für Vielreisende und Personen, die regelmäßig in verschiedenen Währungen bezahlen.

Revolut bietet ein kostenloses Konto ohne Jahresgebühren, was die laufenden Kosten niedrig hält. Dank der Echtzeit-Wechselkurse können Nutzer bei Zahlungen in Fremdwährungen erhebliche Einsparungen erzielen.

Die Karte unterstützt nicht nur herkömmliche Zahlungsfunktionen, sondern auch den Handel mit Kryptowährungen und Aktien, was zusätzliche Investitionsmöglichkeiten bietet.

Virtuelle Einwegkarten für einmalige Zahlungen erhöhen zudem die Sicherheit bei Online-Käufen. Revolut ist besonders empfehlenswert für Reisende, internationale Einkäufer und Nutzer, die Interesse am Handel mit Aktien und Kryptowährungen haben.

N26 ist eine führende digitale Bank in Deutschland, die durch ihre einfache Kontoführung und starke Integration digitaler Zahlungslösungen besticht. Diese Karte eignet sich hervorragend für Nutzer, die eine flexible und moderne Banklösung suchen.

Die benutzerfreundliche App von N26 ermöglicht eine einfache Verwaltung des Kontos und der virtuellen Karte über das Smartphone. Zudem unterstützt N26 integrierte Bezahlmethoden wie Google Pay und Apple Pay, was kontaktloses Bezahlen erleichtert.

Die transparente Gebührenstruktur sorgt dafür, dass keine versteckten Kosten anfallen, und Echtzeitbenachrichtigungen über Kontobewegungen helfen, die Finanzen stets im Blick zu behalten. N26 ist daher ideal für Nutzer, die eine moderne, leicht zu bedienende digitale Banklösung bevorzugen.

Vivid Money überzeugt mit innovativen Cashback-Angeboten und umfangreichen Investmentmöglichkeiten. Diese Karte ist besonders geeignet für Nutzer, die von alltäglichen Einkäufen profitieren und gleichzeitig in verschiedene Vermögenswerte investieren möchten.

Vivid Money bietet attraktive Cashback-Programme, die bei vielen alltäglichen Einkäufen finanzielle Vorteile bringen. Das Konto ist kostenlos, was die Nutzung der Karte kostengünstig macht. Über die App können Nutzer in Aktien, ETFs und Kryptowährungen investieren, was zusätzliche Finanzplanung und -optimierung ermöglicht.

Premium-Konten bieten zudem Reiseversicherungen, die für Vielreisende von Vorteil sind. Vivid Money ist besonders empfehlenswert für Nutzer, die Cashback-Vorteile schätzen und einfache Investmentmöglichkeiten suchen.

Da es sich bei der virtuellen Kreditkarte um ein relativ neues Produkt handelt und die Nachfrage noch recht gering ist, gibt es kaum unabhängige Testergebnisse.

Der Test der Finanzplattform finanztip.de kommt zum Fazit, dass sich virtuelle Kreditkarten (bisher) nur bedingt lohnen. Einsatzgebiet ist insbesondere das Online-Shopping für alle, die aufgrund eines schlechten SCHUFA-Scores keine "echte" Kreditkarte bekommen können.

Die Frage nach der Zeit zwischen Beantragung und möglicher Nutzung von virtuellen Kreditkarten kommt häufig auf und ist nicht pauschal zu beantworten.

So bekommt man die nötigen Kreditkarten-Daten nach Beantragung einer virtuellen Kreditkarte zwar in der Regel recht schnell, da die SCHUFA-Prüfung umgangen oder automatisiert abgerufen werden kann. Allerdings muss häufig erst Guthaben auf die Karte geladen werden, damit man sie zum shoppen verwenden kann.

Das dauert dann je nach Anbieter und Zahlungsmethode häufig 1-3 Tage. Sofort einsatzbereit ist also auch eine virtuelle Kreditkarte leider in der Regel nicht. Ander sieht das aus, wenn ein Konto mit virtueller Kreditkarte per Handy eröffnet wird, und nach Video-Ident die Möglichkeit der Aufladung des Guthabens durch eine andere Kreditkarte oder unkompliziert per PayPal erfolgt. Seltener können Verbraucher den gewünschten Betrag per Sofortüberweisung instant entrichten.

Großer Vorteil von virtuellen Kreditkarten: Ein Postident-Verfahren für die Legitimationsprüfung ist zunächst nicht nötig.

Die Legitimationsprüfung an sich darf jedoch auch bei einer virtuellen Kreditkarte nicht gänzlich umgangen werden. Hier ist das Geldwäschegesetz relevant. Die Identifizierung erfolgt bei Aufladung der virtuellen Kreditkarte dann über das bereits legitimierte Referenzkonto (Girokonto).

Aus dem gleichen Grund sind zunächst nur Aufladungen (ohne eigenes Girokonto) von maximal 100€ möglich. Die meisten Banken ermöglichen eine dauerhafte Nutzung ihrer virtuellen Kreditkarte ohne Angabe eines Referenzkontos, solange die 100€ Guthaben nicht überschritten werden.

Nach Legitimation über das Girokonto beschränkt sich die jährliche Auflade-Summe etwas bei der netbank auf 2500€. Soll die Karte darüber hinaus genutzt werden, ist ein Nachweis der Identität per Post- oder Videoident nötig.

Da hier immer wieder Fragen ausfkommen: Für regelmäßige Zahlung, bzw. Nutzung, ist eine anonyme Kreditkarte von der Tankstelle somit nicht geeignet. Europaweit gelten hier für Verbraucher dieselben Regeln, im Zweifel werden die Konten gesperrt.

Virtuelle Kreditkarten funktionieren wie Prepaid Kreditkarten. Das heißt, dass nur das Geld ausgegeben werden kann, das vorher auf die Karte aufgeladen wurde.

Da somit kein Kredit im eigentlichen Sinne gewährt wird, ist eine Abfrage bei der SCHUFA nicht zwingend nötig. Virtuelle Kreditkarten gibt es somit ohne Bonitätsprüfung. So haben selbst Menschen in der Privatinsolvenz die Möglichkeit, eine Kreditkarte zu nutzen.

Allerdings gibt es auch echte Kreditkarten für alle, die einen schlechten SCHUFA-Score haben:

Bei der Advanzia Mastercard Gold wird zwar eine Abfrage durchgeführt, allerdings ist das Ergebnis in der Regel irrelevant für den Kartenerhalt. Schlechte Werte äußern sich hier höchstens bei der (zunächst niedrigen) Höhe des gewährten Limits.

Apropos Limit: Die Advanzia Mastercard kann auf Antrag auch mit einem klassischen Kreditrahmen ausgestattet werden. Das ist bei vielen virtuellen Kreditkarten nicht möglich.

Es gibt keinerlei Kreditkarten auf dem Markt, die für jeglichen Einsatz kostenlos sind. Virtuelle Kreditkarten kommen dafür jedoch in der Regel ohne Jahresgebühren aus.

Einzig die netbank verlangt für ihre virtuelle Kreditkarte Jahresgebühren in Höhe von 7,50€. Alle anderen Angebote auf dem Markt sind zunächst kostenlos. Allerdings können trotzdem einige Gebühren auf die Nutzer zukommen.

Je nach Angebot fallen Kosten für folgende Dienste an:

Das Limit bei echten Kreditkarten beschreibt den verfügbaren Rahmen, der monatlich für die Zahlungen eingeräumt wird und sich in der Regel nach dem Gehalt des Nutzers richtet.

Bei virtuellen Kreditkarten ist mit Limit allerdings die maximale Einsatzhöhe für die Nutzung gemeint. Die ist aus Sicherheitsgründen (gesetzlich bedingt) bei allen Karten, bei denen kein Postident / Video-Ident angewendet wurde auf 2500€ pro Jahr beschränkt.

Darüber hinaus gibt es besondere Premium-Angebote bei einigen virtuellen Kreditkarten. Dann ist das Limit entsprechend höher. Aber auch hier gibt es nach wie vor Einschränkungen (tägliche Zahlungen, maximale Einzahlungen, etc.), die sich je nach Anbieter voneinander unterscheiden.

Da eine Kreditkarte mit einem Überziehungslimit nichts anderes als ein flexibler Ratenkredit -der sogenannte Abrufkredit- ist, müsste die Bank zudem einen Test auf Krediteignung durchführen.

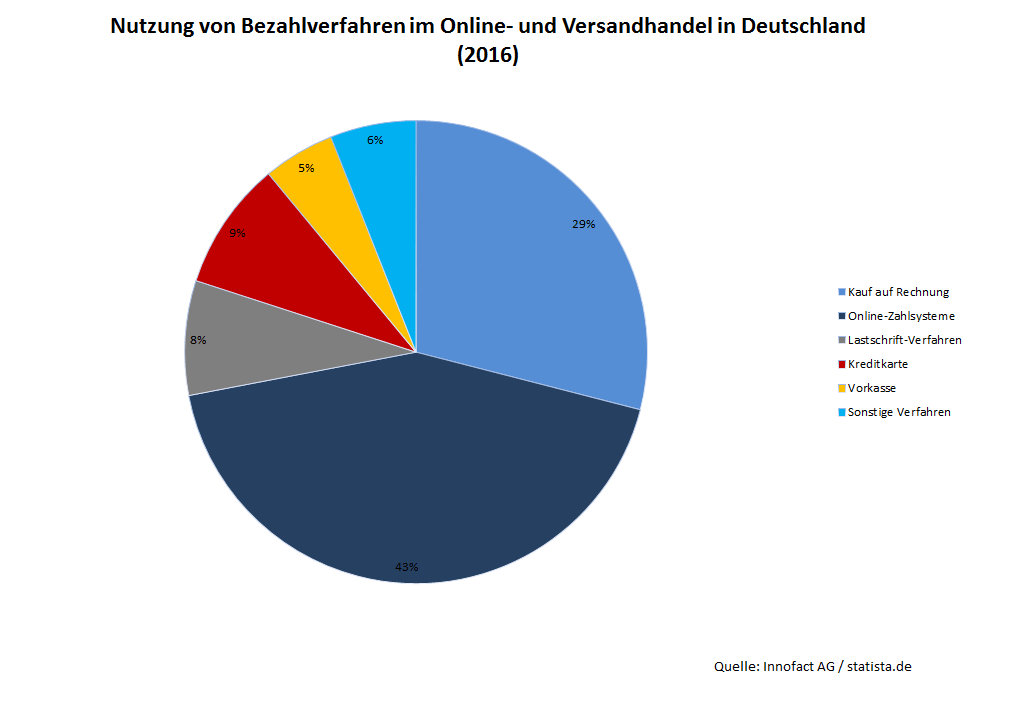

In einer Umfrage gaben über 40% der Befragten an, für die Bezahlung im Online-Handel auf Bezahlsysteme wie PayPal, giropay oder SOFORTÜberweisung zurückzugreifen. Immerhin 29% der Deutschen kaufen auf Rechnung.

Die Kreditkarte wird lediglich von 9% der Nutzer zum Bezahlen eingesetzt. Allerdings ist die Karte (egal ob in Plastik oder virtueller Form) nach wie vor Voraussetzung – insbesondere beim Einkauf in vielen außereuropäischen Online-Shops.

Wird die Kreditkarte lediglich für den Online Einkauf eingesetzt, kann es sich durchaus lohnen, ein Auge auf den Markt der virtuellen Kreditkarten zu werfen. Hier werden lediglich die benötigten Kreditkarten-Daten mitgeteilt. Eine Plastikkarte erhält der Nutzer nicht.

Großer Vorteil: Die Karte kann entsprechend nicht verloren gehen oder aus der Tasche gestohlen werden. Ein Missbrauch der Daten ist jedoch trotzdem möglich. Dabei reicht schon ein einziger Einkauf bei einem unseriösen Webshop!

Virtuelle Kreditkarten sind zwar häufig zunächst kostenlos zu beantragen – es fallen also keine Jahresgebühren an – allerdings werden für den Einsatz trotzdem Gebühren erhoben.

Alle Anbieter verlangen unter anderem Gebühren für den Einsatz in Fremdwährung (außerhalb des Euro-Raums). Das gilt zum Beispiel bei einem Einkauf in einem Online-Shop, der sich in den USA befindet. Darüber hinaus verlangt die wirecard Bank für die Auflandung der mywirecard 1€ pro Überweisung. Auch für alternative Auflade-Formen (z.B. Bar) werden Gebühren erhoben.

Kosten wie Teilzahlungsgebühren kommen bei virtuellen Kreditkarten nicht in Frage, da kein echter Kredit gewährt wird. Auch Barzahlungsgebühren müssen lediglich berücksichtigt werden, wenn zusätzlich (zur virtuellen) eine echte Plastikkarte dazu bestellt wird.

Dafür erheben einige Anbieter Kosten, wenn die virtuelle Kreditkarte über längere Zeit ungenutzt bleibt und nach wie vor Guthaben auf dem Konto ist. Die Grenze dafür schwankt zwischen 6 und 14 Monaten der Inaktivität.

Für virtuelle Kreditkarten werden in der Regel keine festen Jahresgebühren erhoben. Einzige Ausnahme bildet die netbank.

Bei der netbank kostet die virtuelle Kreditkarte 7,50€ im Jahr. Die Angebote von neteller und der wirecard Bank (mywirecard und mpass) sind kostenlos. Allerdings fallen z.B. bei neteller Kosten an, wenn die virtuelle Kreditkarte über einen längeren Zeitraum nicht genutzt wird und nach wie vor Guthaben auf der Karte vorhanden ist.

Alle virtuellen Kreditkarten verlangen Geld für den Einsatz in Fremdwährung. Das bedeutet, dass auch bei Online Zahlungen in ausländischen Shops Kosten entstehen.

Diese orientieren sich meist an den Auslandseinsatzgebühren von normalen Kreditkarten und liegen bei 1,5% bis 2% der Gesamtsumme. Einzig neteller ist teurer – hier werden 3,09% Gebühren in der Basisversion fällig. Ein Einkauf (z.B. in einem Online Shop in den USA) in Fremdwährung wird zunächst in Euro umgerechnet (hier zum Nachrechnen). Darauf werden dann die Gebühren erhoben.

Ein Einkauf über $100 kostet also 90,11€ (Umrechnungskurs vom 07.07.2016). Wird zum Beispiel mit der virtuellen mpass Mastercard bezahlt (1,5% Fremdwährungsgebühren) werden circa 1,35€ Gebühren fällig.

Das Abheben von Bargeld ist mit einer virtuellen Kreditkarte nicht möglich, da keine Plastikkarte vorhanden ist. Allerdings kann diese bei einigen Anbietern optional dazu bestellt werden.

So besteht zum Beispiel die Möglichkeit für Inhaber der mywirecard zusätzlich eine Plastikkarte anzufordern. Diese kostet dann allerdings 24,90€ Jahresgebühr. Dafür werden damit Zahlungen im Einzelhandel oder Restaurants sowie Bargeldabhebungen möglich. Für Bargeldabhebungen werden dann Bargeldgebühren von 2%, mindestens jedoch 4,50€ pro Abhebung fällig.

Große Unterschiede gibt es bei den Konditionen für das Aufladen der verschiedenen virtuellen Kreditkarten.

Am günstigsten ist dabei eindeutig die virtuelle mpass Mastercard. Hier ist die Einzahlung per Überweisung, Sofortüberweisung und Lastschrift (hierfür ist eine Bonitätsprüfung nötig) kostenlos. Bei der mywirecard werden 1€ pro Überweisung (oder Sofortüberweisung) verlangt. Bargeldaufladungen (z.B. an einigen Tankstellen möglich) kosten 4% der Gesamtsumme.

Am teuersten (sofern man nicht die kostenlose Einzalung per Sofort-/Überweisung wählt), jedoch am flexibelsten ist das Aufladen des neteller Kontos. Hier kann zum Beispiel Geld über eine paysafecard (7% Gebühren) aufgeladen werden, sogar die Aufladung über Bitcoins ist möglich. Einen Überblick über alle Einzahlmöglichkeiten und entsprechenden Gebühren gibt es hier.

Wird die virtuelle Kreditkarte über längere Zeit nicht für Zahlungen eingesetzt, verlangen die Betreiber sozusagen Kontoführungsgebühren, sofern noch Guthaben auf der Karte ist.

So gilt zum Beispiel die mywirecard ab 12 Monaten der Nichtnutzung als Inaktiv. Gleiches gilt bei Neteller ab 14 Monaten. Die daraufhin erhobenen Gebühren betragen bis zu 30€ im Jahr. Sollte kein Guthaben mehr auf der Karte sein, ist die Gebühr jedoch irrelevant, da kein Minus-Saldo entehen kann.

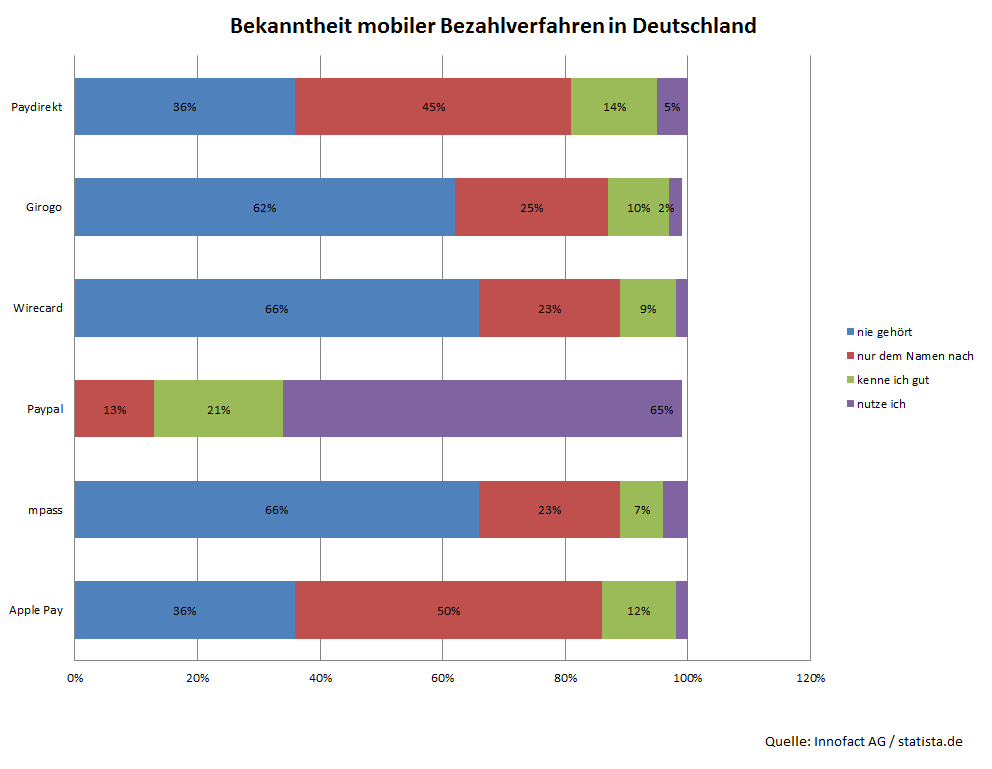

In einer Umfrage gaben immerhin 65% der Nutzer an, das Bezahlsystem PayPal bereits zu nutzen. Alle anderen Anbieter auf dem Markt für mobiles Bezahlen sind noch weitgehend unbekannt.

Jeweils zwei Drittel der Berfragten gab an, weder von mpass noch von wirecard bisher gehört zu haben. Nur etwa 2% nutzten die entsprechenden Dienstleister.

Auch Apple-Pay wurde nur von etwa 2% der Teilnehmer eingesetzt. Allerdings hatte bereits die Hälfte vom System zumindest gehört.

Der Markt von virtuellen Kreditkarten ist bisher noch recht klein. Daher ist es möglich, alle Anbieter im Überblick zu vergleichen.

Die bekannteren Angebote gibt es von der wirecard Bank (mywirecard, mpass), der netbank und von neteller. Bei letzteren handelt es sich im Grunde genommen sogar um ein Online-Konto (ähnlich PayPal), bei dem zusätzliche Optionen für den Zahlungsverkehr bestehen.

Alle Anbieter haben dabei ihre Vor- und Nachteile. Außerdem verändern sich die Konditionen der einzelnen Anbieter ständig. Einige Angebote (wie zum Beispiel die YUNA Card) sind bereits wieder vom Markt verschwunden. Eines haben die verschiedenen Anbieter jedoch gemein: Alle virtuellen Kreditkarten basieren auf dem System von Mastercard.

REVOLUT ist eine im Vereinigten Königreich eingetragene Marke von Revolut Ltd. Anschließend an die Kontoeröffnung lässt sich die Karte bei voller Kostenkontrolle einsetzen. Selbst, wenn noch kein Ident-Verfahren genutzt wurde.

Revolut ist ein viel gefeiertes Fintech-Startup, das die internationale Zahlung in unterschiedlichsten Währungen anbietet. Dazu wird ein kostenloses virtuelles Girokonto per Handy eröffnet.

Der besondere Vorteil zeigt sich auf Reisen und der Einsatzbarkeit: Bei Zahlung mit fremden Devisen wird wahlweise ein sekundengenauer Wechselkurs verwendet, oder man tauscht erst später die Fremdwähung in die eigene Währung um. In beiden Fällen fällt keine Gebühr an. Das Sperren der Karte geht genau wie die Kontoeröffnung per Handy.

Das Risiko des Brexit ist dank lettischer Banklizenz für den Endkunden kaum spürbar.

Weiterhin kann man das Revolut-Konto fast wie ein Depot nutzen! Es können von unterwegs aus Aktien, Kryptowährungen und Commodities, wie Gold und Silber gehandelt werden. Man sollte hier allerdings die Gebühren genau beachten. Als Wertpapierdepot bieten sich zudem andere Konten besser an, wie etwa Trade Republic.

Und was ebenfalls gut ist: Auch ein Geschäftskonto ist möglich. Das gibt es für Wenignutzer sogar kostenfrei. Der kostenfrei Account hat bis 5 eingehende Zahlung pro Monat kostenfrei (national) zu bieten. Klaasische und virtuelle Kreditkarten sind unbegrenzt abrufbar. Ab 25€ pro Monat gibt es sogar schon eine Metallkarte.

Die digitale Debit Mastercard der Fidor Bank aus München lässt sich mit nur mit Girokonto gratis erhalten. Die Smartcard, also eine Kreditkarte ohne Girokonto kostet mindestens 2 Euro im Monat.

Wird ein Girokonto miteröffnet, ist die virtuelle Karte inklusive. Die Kontoführungsgebühren sind ebenfalls kostenfrei, sofern mindestens 5 Transaktionen im Monat durchgeführt werden. Sollten Sie eine temporäre Kartennummer benötigen, um sie einmalig in einem Online-Shop einzusetzen, kann das im Konto erstellt werden.

Der deutsche Support ist per Telefon und Mail jederzeit erreichbar, bei einfachen Fragen hilft eine aktive Commuinty aus.

Weiter Konditionen des Fidor-Angebots im Überblick:

Alles in allem ist das Fidor-Konto auch für Unternehmen und Selbstständige zu empfehlen.

Nachdem Sie Geld auf Ihr NETELLER-Konto eingezahlt haben, können Sie Ihre Virtual Card auf allen Websites nutzen, welche die Mastercard akzeptieren.

Grundvoraussetzung ist die Erstellung eines Neteller-Kontos. Dieses wird in Canada eröffnet und ist auch bekannt unter den Namen Skrill, oder Paysafe.

Im Vergleich zu den vorher genannten Kreditkarten ist dieses Konto vor allem für den Online-Einkauf einsetzbar, weniger als "Alltags-Konto". Einige Menschen glauben, der Sitz in Canada würde dabei für besondere Anonymität stehen. Das ist jedoch fraglich. Im Hinblick internationaler Steuerabkommen sollte man auf jeden Fall ganz schnell vergessen, dass man hier Geld an der Steuer vorbei bewegen könnte.

Ein besonderer Vorteil dieses Kontos ist jedoch, dass es besonders viele Optionen zur Aufladung gibt: über iDeal, giropay, internationaler Banktransfer, Klarna, OXXO, Skrill, Trustly, Visa und vielen mehr. Leider fallen aber fast überall 2,5% Einzahlungsgebühren an. Dafür ist der Transfer innerhalb der Neteller-Welt kostenfrei, die Abhebung per Kreditkarte ist in vielen Fällen kostenfrei.

Die Openbank ist ein relativ neues Unternehmen, welches sich im sogeannten Handykonto-Segment bewegt. Das bedeutet, dass man sein Konto vorranging mit dem Smartphone verwalten kann. Die virtuelle Kreditkarte ist direkt nach Registrierung und Abschluss des Kontovertrages nutzbar.

Openbank wirbt vor allem mit besonderen Services, wie Promos und Rabatten. So lässt sich bei Mietwagen-Buchungen, Onlineshopping und Apotheken Geld sparen.

Zum kostenlos führbaren Girokonto gibt es dann die Я42-Karte gratis dazu. 5 Bargeldabhebungen sind europaweit gebührenfrei. Wer die Travel-Funktion einschaltet (kostet derzeit 7,99€/Monat), kann sogar weltweit konstenlos abheben. Für den Betrag gibt es zudem noch eine Reise - Versicherung dazu. Das kann eine Reisekrankenversicherung, Reiserücktrittsversicherung, Gepäckverlustversicherung, Verspätungsversicherung, Unfallversicherung und viele mehr sein. Leider sind die Informationen auf der Seite relativ dürftig, hier sollte sich Interessent definitiv nochmal Kontakt zum Kundensupport aufbauen.

Wichtig bei der Auswahl der passenden virtuellen Kreditkarte ist Auswahl an verschiedenen Auflade-Möglichkeiten des jeweiligen Angebots.

Hier gibt es durchaus Unterschiede bei den jeweiligen Anbietern. So ist die Aufladung per Überweisung vom Girokonto bei jedem Anbieter möglich und meist sogar Voraussetzung (zumindest bei der Erstaufladung) für die Legitimation.

Zudem ist in der Regel eine kostenlose Aufladung per Sofortüberweisung möglich. Lediglich die mywirecard Mastercard verlangt 1€ an Gebühren für die Aufladung per (Sofort-)Überweisung. Dafür bietet die Karte als einziger Anbieter in Deutschland eine Baraufladung an.

Die größte Anzahl an Aufladungs-Alternativen hat eindeutig neteller im Angebot – hier kann Guthaben sogar über eine paysafecard oder bitcoins vorgenommen werden. Leider fallen dort für die verschiedenen Varianten teilweise hohe Gebühren an.

Eine Aufladung per PayPal ist mittlerweile bei keinem Anbieter virtueller Kreditkarten mehr möglich.

Die Möglichkeit zur Baraufladung bietet zurzeit lediglich die mywirecard Mastercard. Dafür werden jedoch 4% an Gebühren erhoben.

Entsprechende Einzahlungen können zum Beispiel bei einer Vielzahl von Tankstellen und kleineren Geschäften vorgenommen werden. Einen Überblick über mögliche Einzahlungs-Stellen gibt es hier. Für die Baraufladung werden Gebühren in Höhe von 4% fällig. Bei einer Einzahlung von beispielsweise 50€ landen also lediglich 48€ auf der Karte.

Die Möglichkeit, Geld vom Girokonto auf die virtuelle Kreditkarte zu überweisen, ist bei jedem Anbieter virtueller Kreditkarten verfügbar.

In der Regel ist die Einzahlung per Überweisung sogar nötig, um den Benutzer zu legitimieren, bzw. eindeutig identifizieren zu können. Damit soll die Möglichkeit zu Geldwäsche vermieden werden. Die Höhe der ersten Einzahlung darf deshalb 100€ nicht übersteigen. Überweisungen sind dabei mit Ausnahme der mywirecard Mastercard (1€/Überweisung) bei allen Anbietern kostenlos möglich.

Bei der Sofortüberweisung handelt es sich um ein Bezahl-System der Sofort GmbH mit Sitz in Bayern, die im Jahre 2005 gegründet wurde.

Der Verkäufer von Waren erhält bei Nutzung einer Sofortüberweisung umgehend eine Zahlungsbestätigung und behandelt die (eigentlich erst später) eingehenden Zahlungen wie Vorkasse. Somit werden Waren und Dienstleistungen sofort freigegeben.

Sofortüberweisung ist bei jedem Anbieter virtueller Kreditkarten kostenlos möglich. Einzig bei Überweisungen mit der mywirecard Mastercard werden 1€ pro Überweisung an Gebühren erhoben.

Besonders komfortabel ist die Zahlung per Lastschrift (Bankeinzug). Allerdings gibt es ein entsprechendes Angebot nur bei erfolgreicher Bonitätsprüfung.

Das Angebot, per Lastschrift zu zahlen, hat momentan lediglich die mpass Mastercard. Sollte die Option gewählt werden, muss vorher jedoch die Bonität des Kunden mithilfe einer SCHUFA-Abfrage überprüft werden.

Die Möglichkeit, per Dauerauftrag Guthaben auf die virtuelle Kreditkarte aufzuladen, bietet die netbank. Dadurch eignet sich die Karte prinzipiell sogar als Taschengeldkonto.

Das Aufladen der virtuellen Kreditkarte über die Handyrechnung ist im Moment leider nicht möglich.

Dafür besteht zum Beispiel mit der mpass Mastercard die Möglichkeit, eine Zahlung allein mithilfe des Smartphones zu tätigen. Dazu genügt die Handynummer, das Passwort und die mTan, die per SMS eingeht. Die Liste der kooperierenden Online-Shops ist allerdings noch recht kurz.

Paysafecards (psc) sind Prepaid Karten mit Guthaben bis zu 100€, die an zahlreichen Shops und Tankstellen in Deutschland (Edeka, Esso, Shell, etc.) und weltweit erworben werden können.

Die Karte kann danach zum Bezahlen in einer Vielzahl von Webshops genutzt werden. PSC’s haben sich vor allem im Online-Gaming-Bereich als Zahlungsmittel durchgesetzt.

Das Aufladen der virtuellen Kreditkarte mit paysafecards ermöglicht momentan nur neteller. Allerdings werden dabei Gebühren von 7% fällig. Bei Kauf einer paysafecard mit 50€ Guthaben landen so nur 46,50€ auf dem neteller Konto.

Das Aufladen per PayPal war anfangs bei einigen virtuellen Kreditkarten möglich. Allerdings bietet diesen Service mittlerweile keiner der Anbieter mehr.

Dafür arbeitet PayPal offensichtlich zurzeit selbst an einem entsprechenden System, um virtuelle Mastercards anzubieten. Laut firmeneigener Website ist der Betatest sogar bereits abgeschlossen.

Traditionell eignen sich virtuelle Kreditkarten ausschließlich für Telefonbuchungen und Online Einkäufe, da eine Plastikkarte für den Einsatz im Einzelhandel nicht vorhanden ist.

Das Aufkommen von Telefonbestellungen ist in den letzten Jahren allerdings stark zurückgegangen. In Frage kommen hier zum Beispiel Urlaubsbuchungen – obwohl hierbei das Limit von 2.500€ pro Jahr bedacht werden sollte.

In Zeiten von Online-Gaming und Smartphones hat sich die virtuelle Kreditkarte zudem als Zahlungsmittel in einer Vielzahl von App-Stores und Webshops etabliert. Ein Einsatz im Playstore oder Applestore ist daher viel häufiger gefragt.

Da einige virtuelle Kreditkarten bereits unter 18 Jahren verfügbar sind, existiert zudem die Möglichkeit, die Karte als Taschengeldkonto einzusetzen.

Virtuelle Kreditkarten können in jedem Online-Shop genauso eingesetzt werden, wie normale Kreditkarten in Plastik-Form.

Dabei entstehen bei der Zahlung keinerlei Nachteile. Für alle, die ihre Kreditkarte ausschließlich für Online Einkäufe einsetzen wollen, ist eine virtuelle Kreditkarte also durchaus eine Alternative.

Aber Achtung: Nur weil keine Kreditkarte in Plastikform vorhanden ist, können die Daten trotzdem missbraucht werden. Ein Einkauf in einem unseriösen Internet-Handel reicht, um sein Guthaben womöglich los zu sein. Allerdings ist die Höhe des Verlustes durch die Prepaid Funktion entsprechend begrenzt.

Um seine Apple-Produkte mit Apps, Musik oder Filmen zu füttern, ist ein Konto bei iTunes fast schon unerlässlich.

Die Zahlungsmöglichkeiten im iOS-App Store sind allerdings ziemlich eingeschränkt. Als Zahlungsmethoden werden lediglich Kreditkarten, Handyrechnung und Geschenkgutscheine akzeptiert. Selbst für Zahlungen mit PayPal muss eine Kreditkarte hinterlegt sein.

Da nicht alle Nutzer, die Möglichkeit haben, mithilfe der Handyrechnung zu bezahlen, kann eine virtuelle Kreditkarte durchaus zur lohnenswerten Alternative für die Zahlung bei iTunes sein.

Auch für den Google Play Store (Android Apps) werden einige Zahlungsmethoden (wie Überweisung) nicht unterstützt.

Eine Alternative ist dabei zum Beispiel eine virtuelle Kreditkarte. Allerdings kommt es womöglich auch hier zu Problemen, da diese von den Zahlungsmitteln ausgenommen sind. Ob die Zahlung trotzdem klappt, hängt mit dem hinterlegten Kreditkartentyp zusammen, der aus den ersten 6 Zahlen der Kreditkartennummer abgeleitet werden kann.

Im PlayStation Network von Sony können neben zahlreichen Spielen und Zusatzinhalten (PlayStation Plus-Mitgliedschaft) für Konsolen auch Filme und Musik erworben werden.

Anders als im iTunes Store steht hier ebenso die Zahlung per PayPal zur Verfügung. Für alle, die kein PayPal Konto haben, ist eine virtuelle Kreditkarte durchaus eine Alternative für Zahlungen im PSN.

Die netbank bewirbt ihre virtuelle Kreditkarte bewusst als Taschengeldkonto für Jugendliche.

Eine Beantragung der virtuellen Kreditkarte ist bereits ab 14 Jahren möglich. Die Jahresgebühren von 7,50€ im Jahr halten sich ebenso in Grenzen. Dafür ist zum Beispiel die Aktivierung der Jugendschutzfunktion möglich.

Damit können Eltern die Ausgaben ihrer Kinder kontrollieren und monatliche Limits einstellen. Die Aufladung mit Guthaben ist zum Beispiel bequem per Dauerauftrag möglich und verursacht keine weiteren Kosten.

Nur etwa 1% der 14- bis 19-Jährigen in Deutschland sind im Besitz einer Kreditkarte. Einige Kreditkarten auf Prepaid-Basis sind jedoch bereits teilweise ab dem 7. Lebensjahr erhältlich.

Für die nötige Kontrolle der Eltern über die Ausgaben ihres Nachwuchses sorgen dabei praktische Kinder- und Jugendschutzfunktionen, die den Einsatz der Karten einschränken kann.

Gerade für das Erlernen eines selbständigen Umgangs mit Geld und einer gleichzeitigen Kostenkontrolle kann eine Kreditkarte also durchaus eine Alternative zum Taschengeld in bar sein. Insbesondere für Klassenreisen und den Einsatz in Webshops gibt es hier einige Gründe, die für eine (virtuelle) Kreditkarte sprechen.

Virtuelle Kreditkarten sind im Moment lediglich für einen kleinen Nutzerkreis sinnvoll. Der Traum von der anonymen Zahlung in Sekundenschnelle platz in der Realität recht schnell. Die größten Vorteile im Vergleich zur gewöhnlichen Prepaid Kreditkarte sind mit den Gebühren verbunden.

Aber wirklich anonym ist die Zahlung nur bei einem Limit bis zu 100€. Hier wird lediglich der Name für die Verifizierung verlangt. Bis zu einem Einzahlungslimit von 2.500€ im Jahr wird für die Legitimation eine Einzahlung über ein Girokonto nötig. Das erklärt ebenso, warum virtuelle Kreditkarten nicht wirklich sofort Verfügbar sind. Die Daten werden zwar in der Regel umgehend mitgeteilt, das Konto muss zunächst jedoch aufgeladen werden – und das dauert mindestens einen Tag, häufig sogar länger.

Auch der Sicherheitsaspekt ist nicht unbedingt ausschlaggebend: Zwar kann die Karte tatsächlich nicht verloren gehen oder gestohlen werden, ein Missbrauch der Daten ist allerdings auch beim reinen Online-Shopping möglich. Wer Interesse an Kreditkarten für den Gelegenheits-Einsatz hat, sollte sich einige kostenlose Angebote wie die Advanzia Mastercard Gold ansehen. Auch gewöhnliche Prepaid Kreditkarten (z.B. von Wüstenrot) kommen in Frage und sind häufig attraktiver.

Wirklich attraktiv auf dem Markt der virtuellen Kreditkarten ist lediglich die mpass Mastercard von der mywirecard Bank. Die Kombination aus geringen Kosten und NFC-Sticker machen die Karte durchaus für all diejenigen attraktiv, die mit 2.500€ im Jahr auskommen. Einzige Alternative auf dem Markt mit ähnlichem System: Die N26 Mastercard (allerdings in Verbindung mit einem Girokonto).

Aufladungen kosten nichts und mithilfe des individuell verwendbaren NFC-Stickers kann die virtuelle Kreditkarte auch im Einzelhandel eingesetzt werden. Die Zahlung per Handynummer und mTan ist ebenso möglich. Ob sich das System jedoch durchsetzt, wird die Zukunft zeigen.

Hinweise (Hier klicken um sie einzublenden)

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.